![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

リッチ型の場合、51歳、総資産額は7,826万円でFIRE達成

Bさんのリッチ型FIREライフプラン

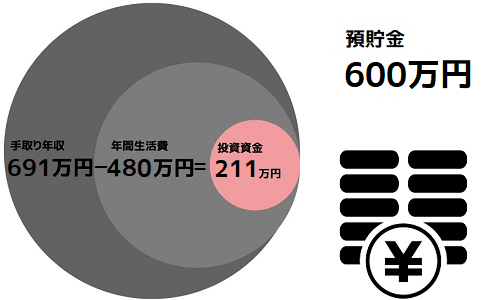

FIRE達成方法:収入(691万円)-支出(480万円)=211万円(年間)のすべてを利回り4%の商品で運用。51歳時点で資産が7,826万円となり、リッチ型FIREが達成できる見込み。

何歳でFIRE達成?:51歳

FIRE達成時の資産は?:7,826万円

FIRE後の暮らしは?:現在の生活水準をキープ

FIRE後の収入は:働かず、財産収入で暮らす

老後は?:85歳時点で、金融資産が1,828万円残っている。

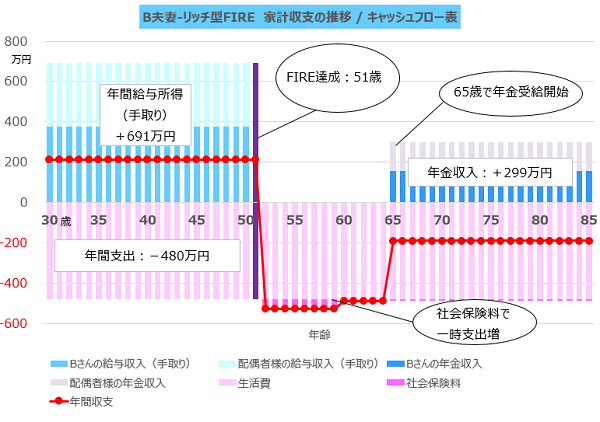

まずリッチ型FIRE=FIRE前と同じレベルの生活水準をキープするというケースでは、FIRE後の年間生活費は現在と同じ480万円、Bさんご夫婦の手取り年収は691万円ですから、年間の黒字は211万円です。この場合、資産収入だけで生活していき、85歳でも約1,828万円の資産維持が可能になるFIRE達成は51歳で、その後も生活水準を落とすことなく、働く必要はなくなります。

家計収支は次のグラフのようになり、大きな黒字となっているため資産形成のスピードは速いです。51歳でFIREした後は生活費に加えて社会保険料負担が増えるため、一時は大きな赤字になりますが、65歳からはご夫婦二人分の公的年金収入299万円/年を受給しますので、赤字幅は小さくなります。

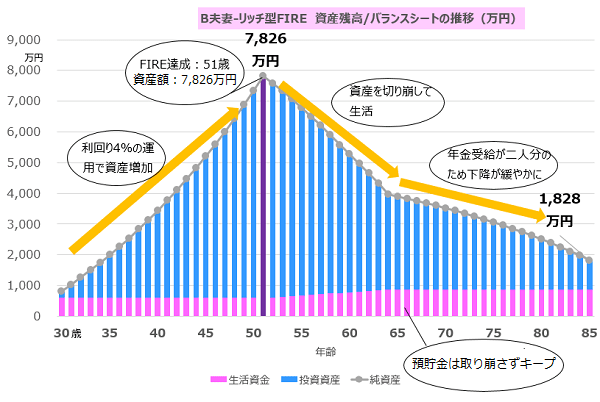

そして資産残高の推移を確認すると次のようになります。

資産残高のピークはFIRE達成時点の51歳で約7,826万円となり、その後、金融資産を取り崩しながら生活していくことになりますが、85歳時点においても金融資産は約1,828万円残っています。

Bさんがリッチ型でFIREする場合は、51歳で7,826万円の資産を保有することで達成できるわけです。DINKSということで、手取り収入が大きい一方で、支出も適度な水準なためリッチ型であっても51歳という年齢でのFIRE達成が可能になっています。

次にサイド型FIREを達成する場合を考えてみたいと思います。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)