![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

みなさんは株主優待のために何かの株を買おうとした時、直前で本当に買って大丈夫かと不安を感じた経験はありませんか? 優待目的であっても、保有している間に株価下落が続けば、結局高い買い物になってしまいます。

そこで本稿では経済情勢や業績動向もふまえ、人気の9月優待の中で、業績についても妥協なしで選んだ、今後も安定した成長が見込めそうな3銘柄を紹介します。

業績良好の9月優待おすすめ3銘柄

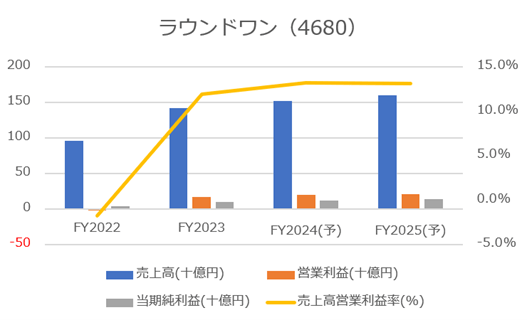

1.ラウンドワン(4680)─ 9月優待人気ランキング27位

| 銘柄名 | ラウンドワン | コード | 4680 | ||

|---|---|---|---|---|---|

| 株価(円) | 552 | 権利発生株数 | 100 | ||

| 優待取得最低金額(円) | 55,200 | 配当利回り | 1.45% | ||

| 優待内容 | 100株以上で施設利用割引券(500円分)など。300株で5枚、1,500株で10枚など、株数に応じて付与枚数が増加。 | ||||

| 注1:8/10の終値より。以降も同じ。 注2:人気ランキングは、8/9時点で当社WEB「株主優待検索」にて「人気順」で並べ替えた順位。 |

|||||

駅前繁華街でおなじみの、ボウリングやカラオケを楽しめる複合エンタメ施設「ラウンドワン」の会社です。優待内容は「ラウンドワン」で利用できる割引券。時期的な人流の影響を強く受けるアミューズメントセンターの特性上、短期的には株価の動きが荒いですが、業績で見ると売上も収益も右肩上がりの銘柄です。

注2:FY2024とFY2025の予想値はIFISコンセンサス。以降も同じ。

コロナ真っただ中の2022年期では利益が蒸発していましたが、2023年期では大幅に回復。行動制限が緩和されてからは、人流よりむしろ光熱費のコスト増が気がかりで利益率は少し頭打ちですが、エリア拡大を続け、売上や収益は伸び続ける見通しです。

複合型の大規模施設がメインで立地が限られるため、国内では新規出店を加速させるというより、クレーンゲームに特化した「ギガクレーンゲームスタジアム」を全国の施設に設置するなど、限られた空間内での収益力を深化させる方向に今は向いています。

こうした経営方針が実ってか、国内では店舗数がほぼ変わらない中でも、2024年期の1Q決算発表では、ボウリング部門やアミューズメント部門など、各部門がバランス良く対前年同期で10~20%ほどの売上増でした。

一方であまり知られていませんが、米国や中国など海外への出店も進めており、今後の成長を左右するのはこの海外事業だと私は考えています。コロナの影響もあり、米国への出店数は毎年3~10店舗ほどとバラつきがありますが、1店舗あたり売上は2023年期だと国内が9.1億円ほどだったのに対し、米国は10.5億円ほどでした。

海外でもクレーンゲームに特化した施設を続けてオープンするなど、国内の収益力深化の施策と同時並行で出店を進めているため、非常に効率の良い運営が続いているのです。

国内の店舗数が頭打ちである現状、この海外事業の拡大が長期的な株価に大きく影響すると考えられ、逆に言えば、この海外事業が鈍化し始めた時は、売却を視野に入れた方が良いとも言えそうです。

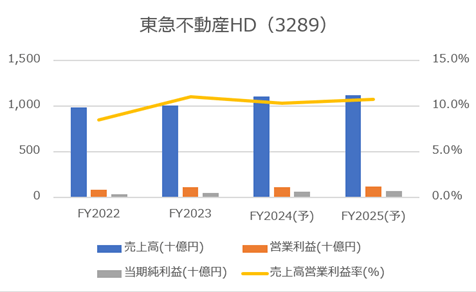

2.東急不動産HD(3289)─ 9月優待人気ランキング19位

| 銘柄名 | 東急不動産HD | コード | 3289 | ||

|---|---|---|---|---|---|

| 株価(円) | 894 | 権利発生株数 | 100 | ||

| 優待取得最低金額(円) | 89,400 | 配当利回り | 2.63% | ||

| 優待内容 | 100株以上で「東急ステイ」など自社施設の宿泊優待券。500株、1,000株など株数に応じて付与枚数が増加。500株以上で3年以上継続保有すれば、株数に応じて株主優待ポイントも付与。 | ||||

東急グループの一つで、最近は渋谷の再開発などで注目されている会社です。私は会社が渋谷の近くで毎日のように通い、なじみ深い地ですが、駅周辺での東急の存在感はここ数年で急激に増しています。

優待内容は「東急ステイ」など自社施設で利用できる優待券。不動産ビジネスも人流の影響で不安定になりがちですが、都市部志向のビジネスで低い空室率を維持し、決算も好調に推移してきています。

東急不動産の売上の大宗を占めるのが、まさに渋谷で行われているような都市開発事業。これは都市部でオフィスビルや商業施設の賃貸をする事業で、8月の1Q決算発表では、特にこの事業の売上が対前年同期+24.6%と好調でした。

オフィスビルというと、近年はテレワークなどによる働き方の多様化で空室率が高止まりしているというニュースをよく耳にしますが、東急不動産の所有エリアについてはこれが低水準で推移しています。

具体的には、今年6月の時点で都心5区(千代田、中央、港、新宿、渋谷)のオフィス空室率はおよそ6.5%だったのですが、渋谷の中でも東急不動産が多く保有するエリアは、オフィス・商業施設を含めて空室率が1.2%ほどです(同社決算資料より)。

東急不動産が出す数字は商業施設を含めてですが、まさにここがミソで、不動産業界で空室率が問題となる中でも、オフィスビルと共に商業施設も賃貸の軸に据えているため、全体としてバランスよく低水準の空室率を維持できていると言えます。

今後としても、数年にわたりオフィス・商業施設バランスよく渋谷圏の開発を続けていき、しばらくは安定した空室率の維持が期待できそうです。その後は渋谷の開発がひと段落した後の事業構想でまた株価が左右されると考えられるので、ここには注視が必要でしょう。

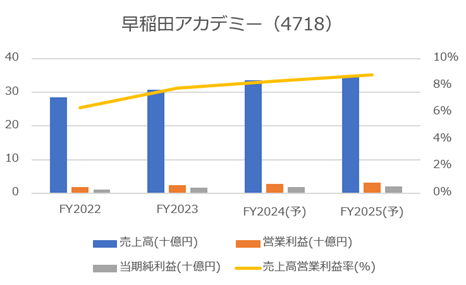

3.早稲田アカデミー(4718)─ 9月優待人気ランキング52位

| 銘柄名 | 早稲田アカデミー | コード | 4718 | ||

|---|---|---|---|---|---|

| 株価(円) | 1,353 | 権利発生株数 | 100 | ||

| 優待取得最低金額(円) | 135,300 | 配当利回り | 1.77% | ||

| 優待内容 | 9月:5,000円分の自社グループ教育サービスでの優待券。 3月:クオカード1,000円分。 3年以上継続保有の場合、それぞれ枚数が倍に。 |

||||

「中学受験の雄」である早稲田アカデミー(以下「早稲アカ」)を運営する会社です。教育熱心な首都圏の親御さんは、お子さまを小学生のうちに早稲アカに入れ、開成や桜蔭、筑波大附属駒場などの名門中学にまず入学させます。その後は鉄緑会など「大学受験の雄」でみっちり勉強させ、東大に合格させる、というのが王道の教育ルートです。

優待内容は、クオカードは3月限定で、9月は自社グループでの優待券であることに注意が必要ですが、業績は最近の教育株には珍しい、好調な推移を見せています。

株式会社としての早稲アカをひとことで言うと、「これから長期的に成長を続けられる見込みを持てる数少ない教育株」です。東京個別指導学院(4745)やベネッセホールディングス(9783)といった代表的な教育株が、少子化の影響で長期的に株価低迷が止まらない中、早稲アカは逆に人気が高まり続ける中学受験という分野でトップクラスの実績を誇ります。

開成や桜蔭など「東大ルート」の中学ばかりが注目されがちですが、実は早稲アカは早慶附属中の合格実績が群を抜いており、これにかけてはなんと21年連続で全国1位の合格者数です。

中学受験の人気の高まりの背景には、少子化により子供ひとりにかけられる教育費の増加や、コロナ禍を経て、先の見えない時代の中で少しでも充実した教育を受けさせたいと思う親御さんの増加など、複合的な要因が重なり、この先も続くトレンドだと思われます。

その中で早稲アカは塾生も順調に伸ばし、株式会社として望ましい成長を、望ましい分野で続けられているのです。

なお、早稲アカは決算発表の中で、現在のところ塾生全体の5%ほどを占めるにすぎない大学受験部門を「伸びしろ」と表現していますが、ここの分野を本当に伸ばしきるのは難しいと思います。

東大への合格率として「77%」という驚異的な数字を資料の中で宣伝していますが、東大特進コースのような選抜クラスに在籍した生徒の中で、の話なので、実態としては、東大に対して無類の強さを誇る鉄緑会や東進ハイスクールのような「大学受験の雄」との差はまだ大きいと思われます。

結果が全ての受験において、学習塾も積み上げられた合格実績だけが物を言うようなもので、新規参入はかなり難しいです。ただ、逆に言えばそれこそが早稲アカの中学受験での強みでもあります。かなり大きな勢力図の変化が起こらない限り、早稲アカが学習塾の分野で成長を続ける見込みは高いと思います。

いかがでしたでしょうか。9月は、2月・3月・8月と共に、株主優待の季節です。その中でも長期保有をしたい銘柄については、優待内容だけでなく、しっかり業績まで見てお選びすることをおすすめします!

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)