![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

今回のサマリー

●米株サマーラリー終息で、ポジション調整が進むことが、第2ラウンドの秋相場への下地

●米景気は堅調、インフレは軟化で、秋相場入りへの妨げにはならないと想定

●ただし、金融引き締めが株式相場を圧迫するリスクについて、筆者は市場コンセンサスより警戒的

●日本株には自律的な相場形成の萌芽が見られる

●しかし、日本株はまだまだ米国株とドル/円、そして外国人の動き次第という他律本意を脱していない

米株は目線を秋相場へ

米国の株式相場は、6~7月のいわゆるサマーラリーが一巡したところです。今後しばらくは、じっくり第2ラウンドの秋相場へ条件を検討して、構えをつくる場面と考えています。

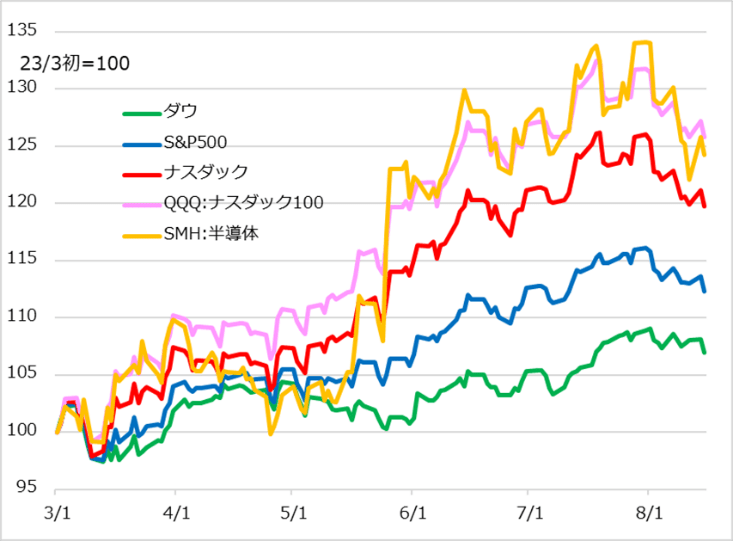

サマーラリーは、5月下旬に始まったと言えます(図1)。まず、米政府の債務上限問題のゴタゴタが解決されて、相場上昇の視界が開けました。そこに、エヌビディア社の好決算が飛躍的な弾みを付けました。この決算は、注目の生成AI(人工知能)が企業収益にどう形になるかを、初めて、しかも強烈に印象づけるものになりました。生成AI対応のGPU(画像処理装置)製造で圧倒的に優位に立つエヌビディア社の好業績への期待はうなずけるでしょう。第2のエヌビディアはどこかと、他の半導体メーカーも物色され、半導体ETF(上場投資信託)のSMH(ヴァンエック半導体ETF)が急伸しています。

しかし、生成AIを使う企業の収益化はまだ具体的に見えてはいません。そこで市場では、GAFAM、すなわちグーグル(現社名:アルファベット)、アップル、フェイスブック(現社名:メタ)、アマゾン、マイクロソフト級のプラットフォーマーなら、収益化も可能であろうとの思惑買いが進みました。これら企業の比重が大きく、ナスダック100指数に連動するETFのQQQ(インベスコQQQトラスト・シリーズ1ETF)が突出して急伸し、S&P500から、景気・バリュー系の比重が大きいダウ工業株30種平均まで、上昇に向かいました。

ただし、5月までなかなか買えなかった投資家が多いはずで、もたついていた相場が急伸する展開でした。高値圏で新規買いのポジションが膨らむため、最初は熱気に満ちた相場でも、早晩、ポジションの自重で売りも出やすくなるとして、まずは7月までのサマーラリーと想定しました。7月終盤で反落に転じた相場は、8月に入って一段安となり、6~7月上昇分をある程度解消した格好です。典型的な自律調整と言え、ポジション調整後には、第2ラウンドの秋相場を期待できるか、条件を探っています。

図1:米国株3指数、QQQ、SMH(2023年3月~)

どうなる、米経済

米株式ラリーが第2ラウンド入りし、持続するためには、ファンダメンタルズの支援が必要です。景気、インフレ、そして金融問題について、情勢判断をアップデートします。

1.景気

米経済は、先行的に住宅部門、製造業が下方サイクルに入ったものの、より比重が大きく、遅れて変化し、しかも緩慢な個人消費、サービス業、雇用がしっかりのまま、という状況です。サービス業はコロナ禍からの回復途上にあり、旺盛な求人で雇用増と賃金上昇をもたらし、それが消費をしっかり支えるという脈絡でつながっています。

向こう3~6カ月には、これらが自然と急に悪化するとは想定し難いでしょう。そうであれば、金融面からの制約、あるいは中国リスクなど外的ショックが表れないと、株式市場が、景気悪化による逆業績相場入りをリスクとして織り込む可能性も限られそうです。

2.インフレ

米CPI(消費者物価指数)はこのところ順調に軟化しています。8月公表データでは、筆者が疑ってきた季節調整という統計処理による上振れも見られませんでした。どうも、コロナ禍でインフレを一時的に加速させたサプライチェーン障害、エネルギーや住宅関連の需給アンバランス、超ド級の需要刺激的な財政金融政策の影響が、今になって漸減(ぜんげん)していることが、インフレ指標の鈍化に寄与している面は指摘されます。

しかし、景気が現状のように堅調なままで、特にサービス業の雇用逼迫(ひっぱく)と賃上げが続く中で、インフレは鈍化するのか、という疑問はくすぶり続けてはいます。向こう3~6カ月には、おそらくインフレは下げ渋りつつも、軟化具合を探っていくことになると見ています。

3.金融問題

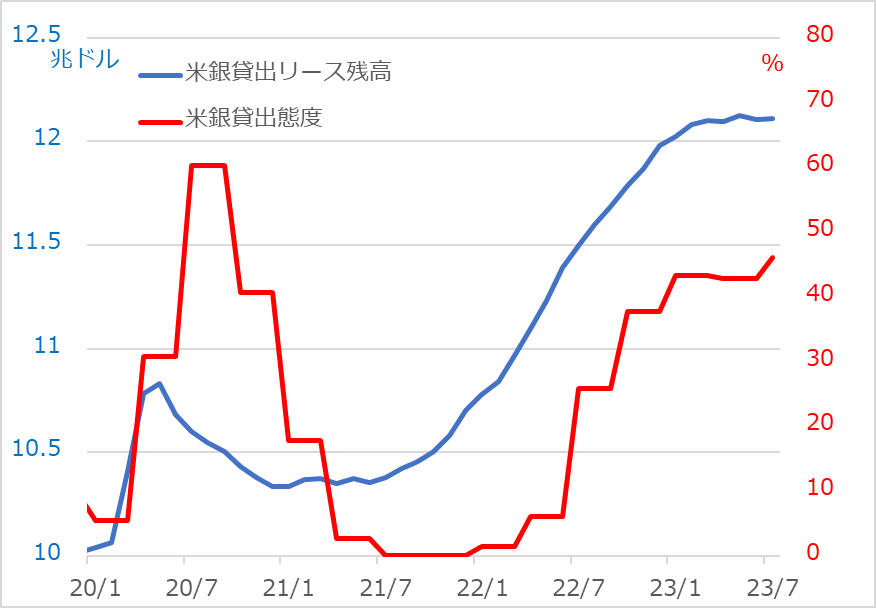

米国では、3月に地方銀行の連鎖破綻が起こり、金融引き締めの累積的効果で、景気は悪化に向かうとの見方が強まりました。しかし、金融当局が金融不安を鎮める措置を矢継ぎ早に講じて、危機は回避されました。その後、景気堅調、株価上昇となると、市場は金融不安などどこ吹く風という慢心ぶりになりました。

しかし、ムーディーズやフィッチなどの格付け会社は、相次いで米銀の格下げに動いています。高金利で逆イールド、さらに、インフレ軟化で利上げ無しでも実質政策金利は上昇かという状況で、米銀貸出態度の厳格化、そして銀行貸出残高の頭打ちといったデータも確認されています(図2)。金融不安は、高をくくっているとにわかに浮上して、市場を動揺させかねない問題として、注意が必要と考えています。

図2:米銀行貸出態度と貸出残高

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)