![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:レーザーテック(6920、東証プライム)

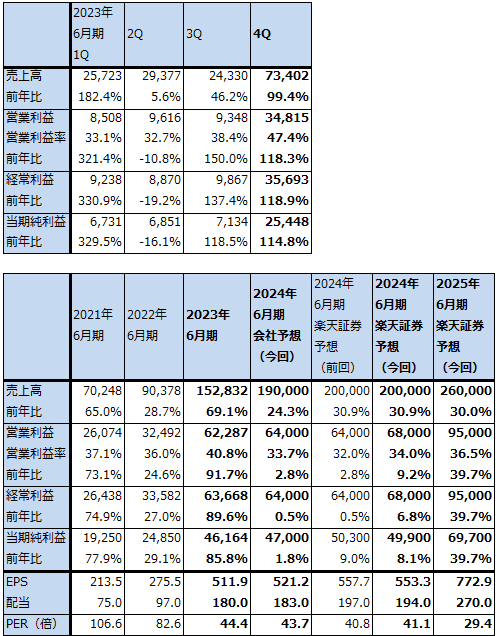

レーザーテック

1.2023年6月期4Qは、99.4%増収、営業利益2.2倍

レーザーテックの2023年6月期4Q(2023年4-6月期、以下前4Q)は、売上高734.02億円(前年比99.4%増)、営業利益348.15億円(同2.2倍)となりました。

当初の会社側の前4Q予想である売上高606億円(前年比64.5%増)、営業利益145億円(同8.9%減)に対して大幅上方修正となりました(7月24日に会社側の開示があった)。これは、フォトマスク欠陥検査装置の最新型(EUV露光装置用のフォトマスクの欠陥検査をEUV光を使って行う)「Actis A150」で採算の悪い初期ロット分の検収(収益認識。顧客から何回も手直しを要求されている初期納入の「Actis A150」が複数台ある模様)が当初会社予想のように前4Qに完了せず、今1Q、2Qにずれ込む見込みになったこと、検収が早くなった採算の良い案件があったこと(採算の良い「Actis A150」など)、円安メリットがあったことによります。

この結果、2023年6月期通期は、売上高1,528.32億円(同69.1%増)、営業利益622.87億円(同91.7%増)となりました。好業績でした。

「Actis A150」(3ナノ以降のフォトマスク欠陥検査。ペリクル(フォトマスクに被せる防塵カバー)あり、なし両方に対応。微細化が進むにつれて問題になる位相欠陥の検出もできる)はディープUV光を使った「MATRICS X8 ULTRA」(ペリクルを付けない7ナノ、5ナノ、3ナノのマスク欠陥検査)、その上位機種である「MATRICS X9 ULTRA」(ペリクルを付けない5ナノ、3ナノのマスク欠陥検査)よりも価格が高いため、十分な利益率が確保できる場合は全社業績に対する影響が大きくなります(価格は「MATRICS X8 ULTRA」は約15億円/台、「同X9」は約2,000万ドル/台。「Actis A150」の価格は非開示であり、楽天証券では従来から推定60~80億円/台としていたが、スペックの上昇とコスト増加によってこれよりも高い価格になっている可能性もある)。

表1 レーザーテックの業績

発行済み株数 90,184千株

時価総額 2,051,686百万円(2023/8/9)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社の所有者に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

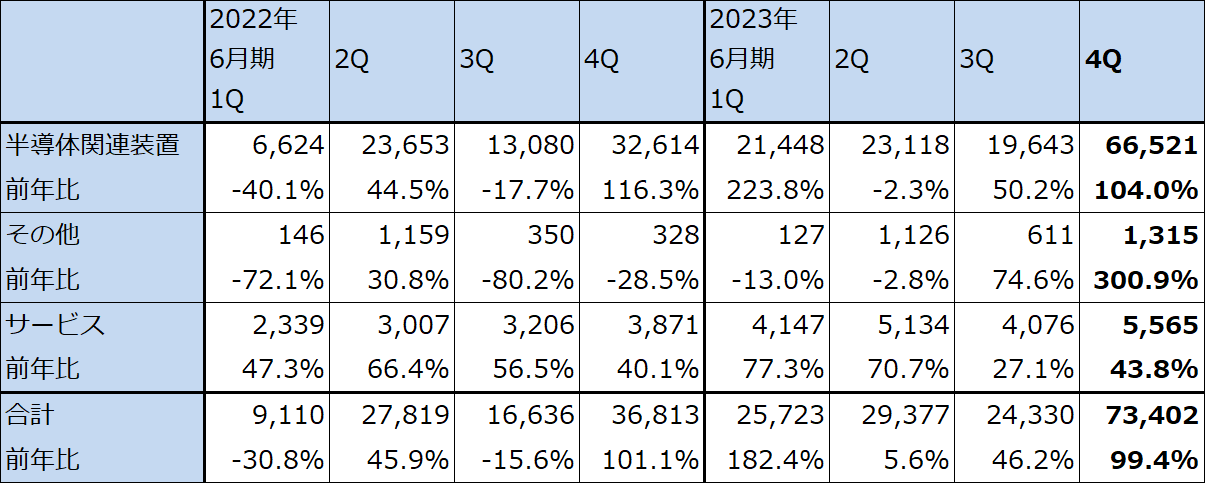

表2 レーザーテック:四半期売上高

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある。

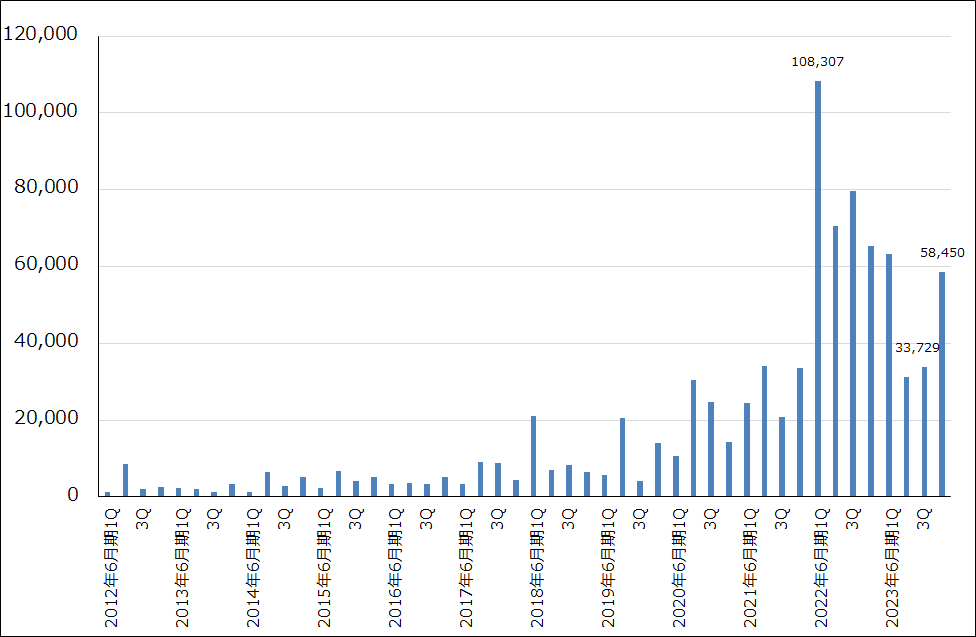

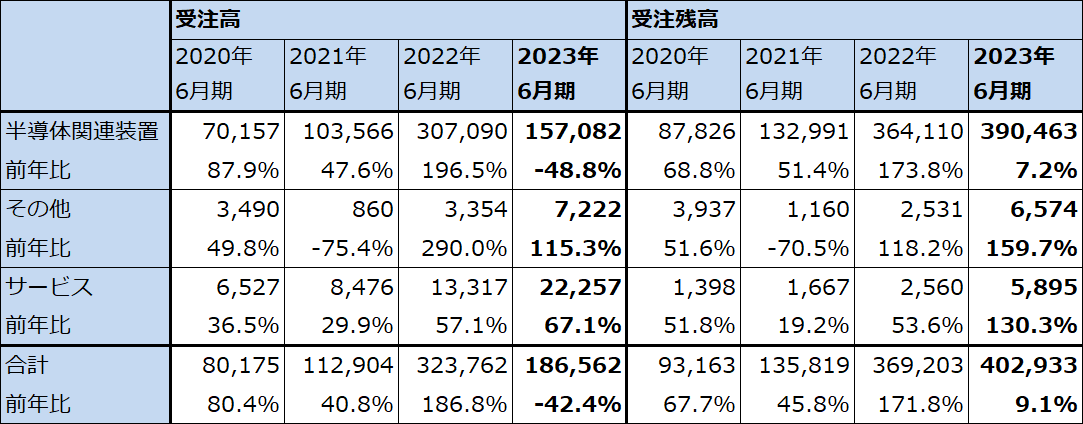

2.2023年6月期4Q受注高は前3Q比回復。2023年6月期末受注残高は4,029億円。

全社受注高は、年度ベースでは2022年6月期3,237.62億円から2023年6月期1,865.62億円へ大幅に減少しました。スマートフォン向け、パソコン向けなどの民生品向け先端半導体の需要が弱く、これが設備投資の先延ばしに繋がり、5ナノ、3ナノ向けフォトマスク欠陥検査装置の発注先延ばしが起きたと思われます。

一方で、四半期ベースでは全社受注高は前3Q337.29億円から前4Qは584.50億円へ増加しました。これについて会社側は、まだ本格回復ではないとみているようであり慎重です。会社側では半年前は2023年後半の受注回復を予想していましたが、現在は2023年末から2024年前半に回復すると予想しています。これは半導体デバイスメーカーの在庫調整終了と半導体工場の稼働率上昇が2023年末以降になり、世界各国で自国への半導体工場の誘致が進んでいることによります。

ただし、今年9~10月に発売されると予想されるアップルの新型iPhone(新型の3ナノチップセットを搭載すると思われます)の売れ行き次第では、会社側の見方よりも早めに、あるいは強めに3ナノ設備投資が活発になる可能性もあります。この場合は、「Actis A150」の需要にプラスの影響があると思われます。

また、2023年6月期決算説明会での社長の説明(質問に対する回答)において、生成AI用に使われるGPUはダイサイズ(チップサイズ)が大きいため、フォトマスクにほこりが付きやすい。そのためペリクルの普及が見込まれる。ペリクルを付けた状態のEUV露光装置用フォトマスクを検査する場合は、ペリクルを透過する強いEUV光源で検査を行う「Actis A150」が必要になるという趣旨のコメントがありました。

この会社側の見解に対して注釈すると、エヌビディアのデータセンター用新型GPU「H100」はTSMC4ナノラインで生産されています。また、2023年10-12月期に出荷開始が予想されるAMDの新型GPU「Instinct MI300」シリーズはTSMC5ナノで生産される予定です。TSMCの4ナノ、5ナノラインでは従来はフォトマスクにペリクルをつけていないと思われていたはずです。その場合のフォトマスク欠陥検査装置はレーザーテックの「MATRICS X8 ULTRA」または「MATRICS X9 ULTRA」になるはずです。これが、データセンター用GPUを生産する場合はフォトマスクにペリクルを付けて「Actis A150」で検査する可能性があるのであれば、あるいはすでにそうなっているのであれば、それはレーザーテックの業績に一定のプラスの影響を与えることになると思われます。

「Actis A150」が設置されている生産ラインの生産品目が全て分かっているわけではないので、すでにデータセンター用GPUの生産ラインで「Actis A150」が使われている可能性はあると思われます。これが「Actis A150」の需要にどの程度のインパクトがあるか、今後に注目したいと思います。

グラフ1 レーザーテックの全社受注高

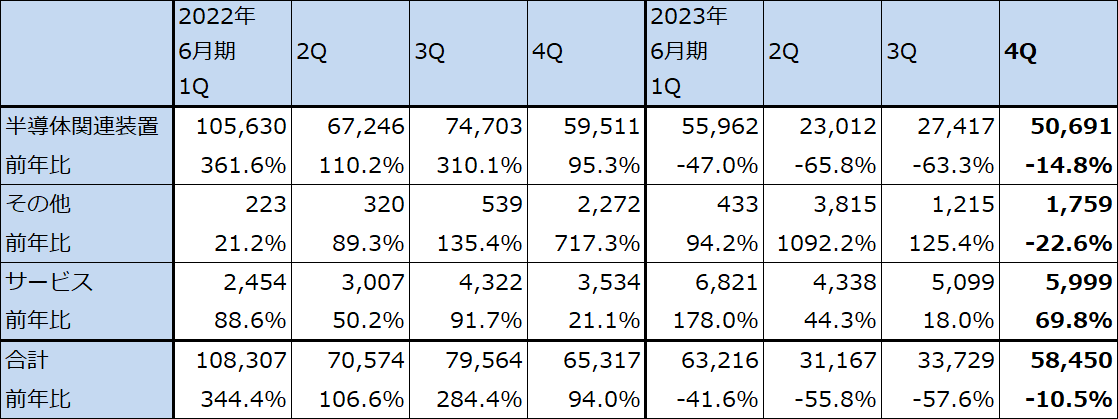

表3 レーザーテックの品目別受注高

出所:会社資料より楽天証券作成

表4 レーザーテックの受注高、受注残高内訳:通期ベース

出所:会社資料より楽天証券作成。

注:端数処理のため合計が合わない場合がある。

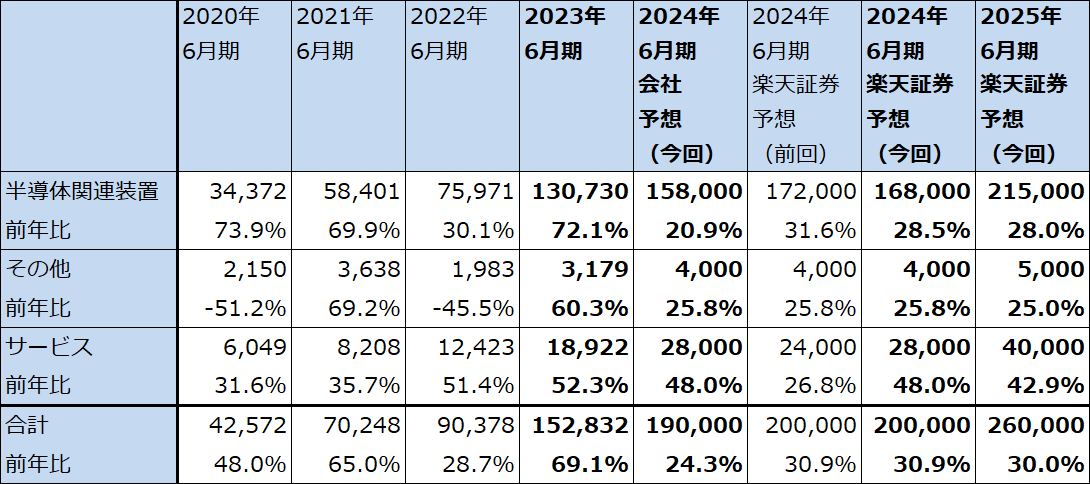

3.2024年6月期は若干の上方修正の可能性がある。2025年6月期は順調な成長を予想する。

2024年6月期通期の会社予想は、売上高1,900億円(前年比24.3%増)、営業利益640億円(同2.8%増)です。2023年6月末4,029億円の受注残を抱えていますが、この売上計上は2024年6月期~2026年6月期にまたがる見込みです。また、前期受注高の減少を見ると、民生品向け半導体設備投資の減少、繰り延べの影響はすでにレーザーテックの受注高に反映されていると考えてよく、これ以上の受注悪化は考えにくいと思われます。

このような考え方から楽天証券では2024年6月期受注高を最低でも2,000億円前後と予想します(今回から会社側は受注予想を非開示とした)。売上高に対するインパクトが大きい「Actis A150」は前期まではマスクショップ(半導体工場の中にあってフォトマスクを生産する工程)への売上が主でしたが、今期からは生産ラインへの売上比率が大きくなると思われます。これは今後の受注と業績に対してもプラス要因になると思われます。また、2023年6月末受注残が約4,000億円と大きく、過去にもレーザーテックの業績が当初会社予想以上になったことがあります。

これらのことを考慮して、楽天証券では2024年6月期を売上高2,000億円(同30.9%増)、営業利益680億円(同9.2%増)と予想します。今上期に「Actis A150」の不採算分が売上計上される見込みなので、今期は営業利益での大きな上方修正は見込みにくいと考えられます。

一方、2025年6月期は楽天証券では売上高2,600億円(同30.0%増)、営業利益950億円(同39.7%増)と予想します。2025年6月期受注高は、半導体設備投資、特に3ナノ増産投資と2ナノの初期投資(TSMC2ナノは2025年後半稼働開始と予想される)が予想されるため、少なくとも2,500~3,000億円と予想しました。「Actis A150」の採算は元の比較的高採算に戻ると予想しますが、研究開発費、人件費、販売費の増加等により営業利益率が大幅に上昇することは難しいと考えました。

中長期では、2ナノから導入が予想されるHigh-NA型EUV露光装置(今のEUV露光装置の性能向上版)向けのフォトマスク欠陥検査装置(「Actis A150」の次世代版)と、同じくHigh-NA向けEUV用マスクブランクス欠陥検査装置(「ABICS E120」の次世代版。マスクブランクスはフォトマスクの素材)をすでに受注しています。会社側によれば、「Actis A150」の次世代版は2022年7-9月期(2023年6月期1Q)、「ABICS E120」の次世代版は2023年1-3月期(2023年6月期3Q)に受注しています。

今後、これらのHigh-NA対応機の受注は増加すると思われますが、従来機よりも価格が高くなると思われるため、中長期では業績に対してプラス要因となると思われます。

表5 レーザーテックの売上高内訳:通期ベース

出所:会社資料より楽天証券作成。

4.今後6~12カ月間の目標株価は前回の3万3,000円を維持する

レーザーテックの今後6~12カ月間の目標株価は、前回の3万3,000円を維持します。2025年6月期の楽天証券予想営業増益率39.7%より、PEG=1とすると適正PER(株価収益率)は40倍となりますが、EUV光を使ったフォトマスク欠陥検査装置についてはレーザーテックの「Actis A150」の独占が続くと想定して、若干のプレミアムを付けて、2025年6月期の楽天証券予想EPS(一株当たり利益)772.9円に、想定PER40~45倍を当てはめました。

引き続き中長期で投資妙味を感じます。

本レポートに掲載した銘柄:レーザーテック(6920、東証プライム)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)