![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:アドバンスト・マイクロ・デバイス(AMD、NASDAQ)

アドバンスト・マイクロ・デバイス(AMD)

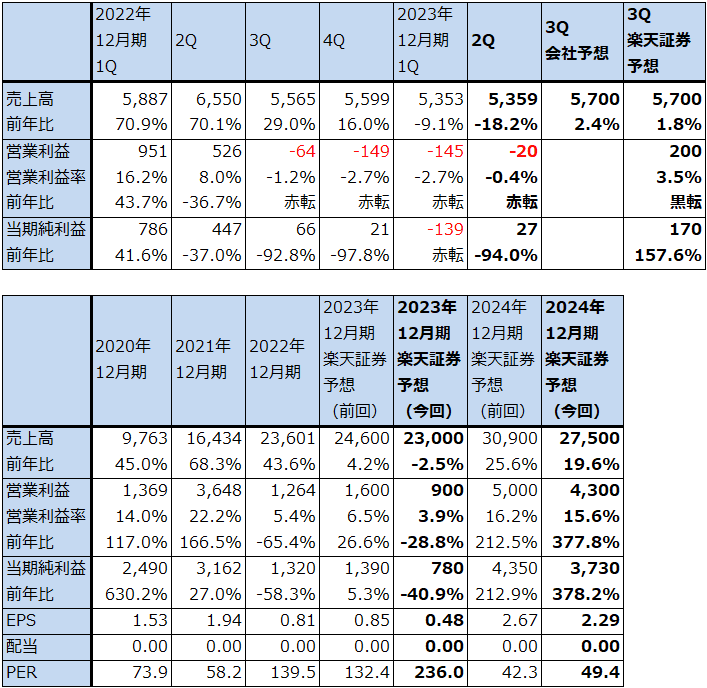

1.2023年12月期2Qは、18.2%減収、営業赤字2,000万ドル

アドバンスト・マイクロ・デバイス(以下AMD)の2023年12月期2Q(2023年4-6月期、以下今2Q)は、売上高53.59億ドル(前年比18.2%減)、営業損失2,000万ドル(前2Qは5.26億ドルの黒字)となりました。売上高は会社予想のレンジ平均値53億ドルを若干上回りました。営業損失となりましたが、今1Q比では営業損失は縮小しました。

今1Q比では、データセンター・セグメントは堅調、クライアント・セグメントは増収、営業損失縮小となりました。そのため、売上総利益率は今1Q44.1%から今2Q45.6%に改善しました。また、ザイリンクス等の買収関連無形固定資産・のれん代の償却が今1Q8.23億ドルから今2Q6.93億ドルへ減少したことも全社営業損失の縮小に寄与しました。

表1 AMDの業績

時価総額 182,398百万ドル(2023年8月3日)

発行済株数 1,627百万株(完全希薄化後、Diluted)

発行済株数 1,612百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの平均値。

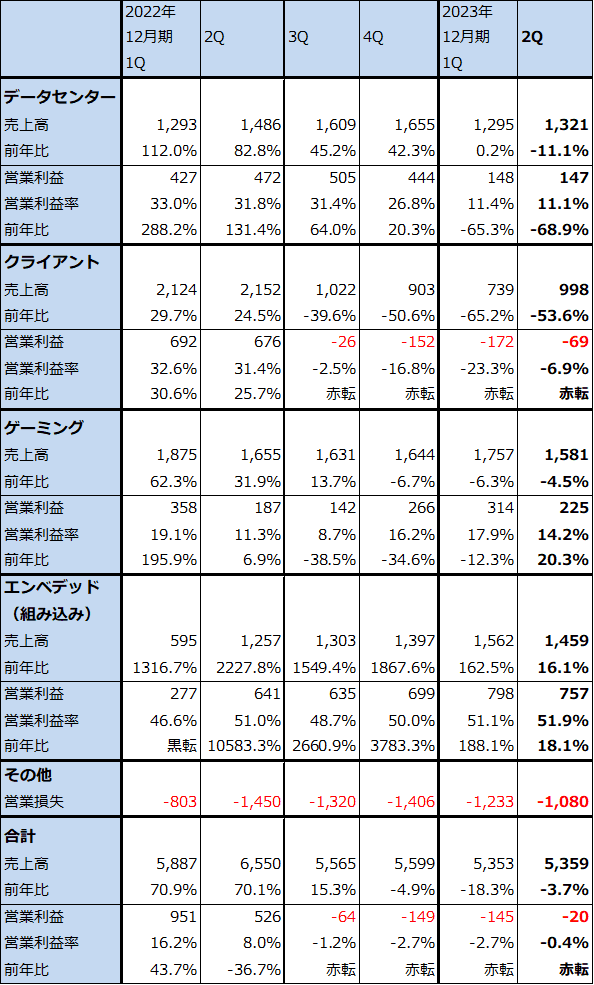

2.セグメント別動向

1)データセンター

データセンター・セグメントの業績動向:データセンター・セグメントは、売上高13.21億ドル(前年比11.1%減)、営業利益1.47億ドル(同68.9%減)となりました。前年比は減収減益となりましたが、今1Q比ではほぼ横ばいとなりました。前3Q(2022年7-9月期)に発売したサーバー用CPU「Genoa」(第4世代EPYC)が好調で、第4世代EPYC全体の売上高は今1Q比で倍増となった模様です。ただし、エンタープライズ向けは不調で、ここでも第4世代EPYCは今1Q比で伸びましたが、1世代前の第3世代EPYCが減少した模様です。また、一時的と思われますが、アダプティブSoC(特定用途向けSoC)が減少しました。

会社側は今3Q、4Qに対して強気の見通しを持っています。今上期(1Q+2Q)売上高26.16億ドルに対して今下期は約50%増(約39億ドル)になると見ています。今3Qのデータセンター・セグメント売上高の会社側ガイダンスは前年比横ばいなので、約16億ドルとなります。ここから、今4Qのデータセンター・セグメント売上高の会社見通しは約23億ドル(前年比39.0%増)となります。前4Qは過去最高の売上高を記録しましたが、現時点で会社側は今4Qのデータセンター売上高を過去最高だった前4Qを大きく上回るものになると予想しています。

この強気な見方の背景にあるのが、今4Qに出荷開始予定の新型AI半導体「Instinct MI300」シリーズです。このシリーズは現在のところGPU、CPUの両方を搭載した「Instinct MI300A」、GPUのみの「Instinct MI300X GPU」に分かれますが、いずれも人気が高く、1世代前の「Instinct MI250」と合わせて今4Qに出荷が大きく伸びると予想されます。大手クラウドサービス会社、大手企業、大手AI企業との間での契約が増えている模様です。エヌビディアに対しての弱点だったGPUアプリケーションを開発するための開発支援ソフトウェアを充実させています。

また、前3Q発売のサーバー用新型CPU「Genoa」に続き、今2Qに発売した上位機種の「Bergamo」「Genoa-X」の出荷が、今3Q、4Qと順次増加する見込みです。

一方、営業利益については、研究開発費の増加等で、四半期ごとの売上高の伸びに比べて回復が緩やかになると思われます。

これらを総合して考えると、データセンター・セグメントの業績は、今1Q、2Qが底となって今3Q、4Qに回復すると予想されます。

「Instinct MI300」シリーズの評価が重要:ただし、不透明な部分もあります。今4Qに出荷開始される「Instinct MI300A」「Instinct MI300X」ともに高性能で、「Instinct MI300X」はエヌビディアのデータセンター用新型GPU「H100」のスペックを上回っていると思われます(半導体単独でのスペックが上であるという意味)。「Instinct MI300A」については不明ですが、これも「H100」と同等程度のスペックになっている可能性があります。すでに主要顧客に対して「Instinct MI300」シリーズのサンプル出荷を開始しています。また、前述のようにエヌビディアに比べて不備だったGPUで動かすアプリケーションソフト(例えばディープラーニングや推論のためのソフト)の開発支援ソフトウェアが今回は充実している模様です。

ただし、AMDの「Instinct MI300」シリーズがエヌビディアの「H100」に比べて高性能かどうかは、半導体そのもののスペックだけではわかりません。「Instinct MI300」が本格出荷されて、ボードやAIサーバーに搭載されて、様々な角度からベンチマークテスト、あるいはデータセンターに据え付けられて実地での計測によって性能が判定される必要があります。

実は1世代前のAMDの「Instinct MI250」とエヌビディアの「A100」を比べると、半導体としてのスペックは「Instinct MI250」のほうが良いと言われていた模様です。ところが、データセンター用サーバーに搭載して実地でテストすると、ことごとく「A100」が上という評価になりました。例えば、ディープラーニングを行うアプリケーションソフトを開発する開発支援ソフトウェアがエヌビディアは優秀なので、アプリケーションソフトを動かすときに効率よく高速で動かせるのです。そのため、「A100」の売上高は好調でしたが、「Instinct MI250」は数%の市場シェアを取れただけでした。

今回どうなるかは、今4Qに「Instinct MI300」シリーズが本格出荷されたあと、それをAIサーバーに装着してデータセンターに設置しテストしたり実際に動かしてみた結果、クラウドサービス等の大手ユーザーがどう評価するかによると思われます。AMDにとって有利なのは、大手クラウドサービス会社中心にデータセンター用GPUの調達をエヌビディアだけでなく、AMDにも広げたいという意欲が強いこと、AMDがこれまで弱点だった開発支援ソフトウェアを充実させたことです。一方、エヌビディアにとって有利なのは、「H100」の出荷がすでに始まっており、大量生産体制も整いつつあると思われること、開発支援ソフトウェアを含む周辺ソフトウェアがもともと優秀であることです。

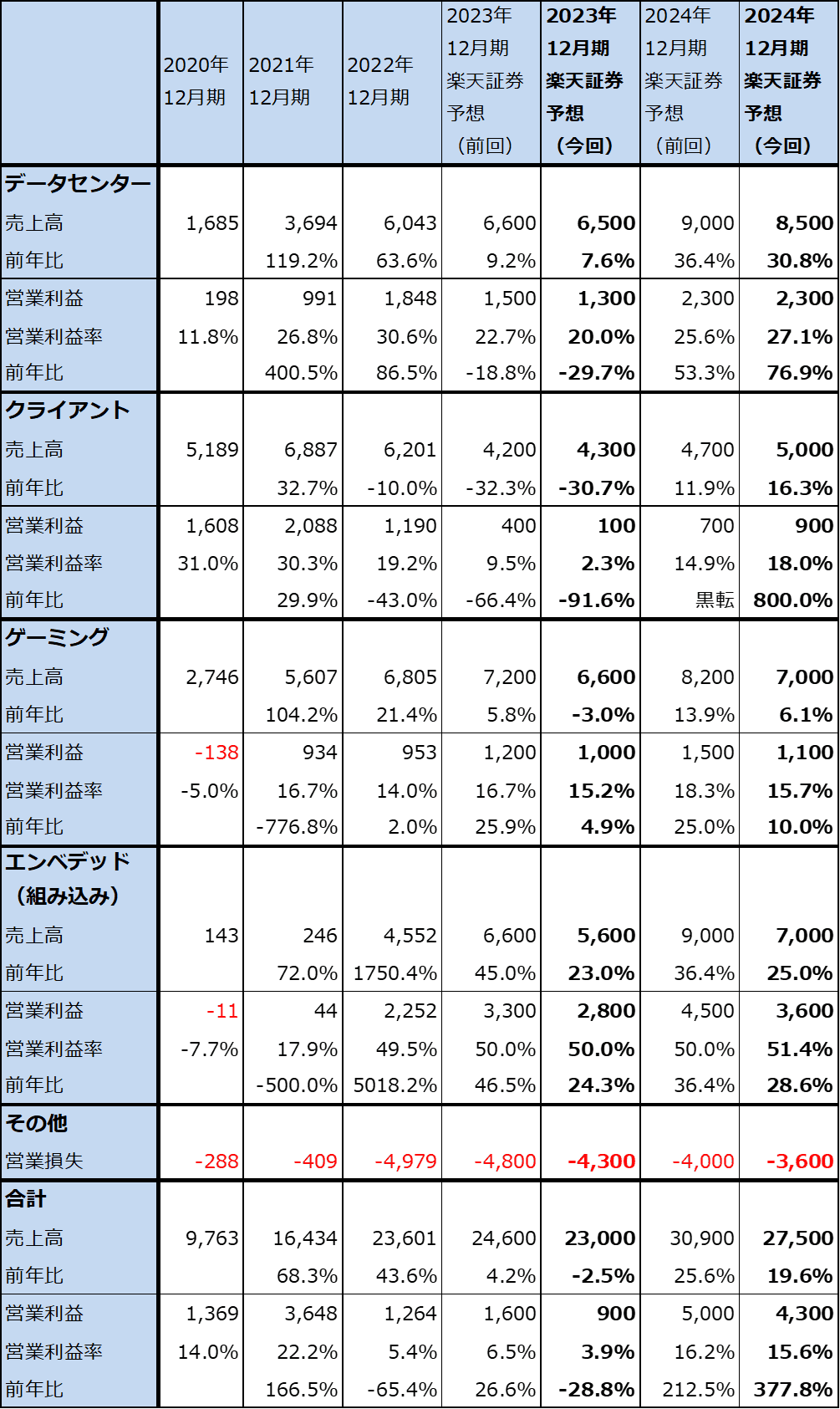

今回は、通期ベースのデータセンター・セグメントの業績予想を、2023年12月期は前回の売上高66億ドル、営業利益15億ドルから売上高65億ドル(前年比7.6%増)、営業利益13億ドル(同29.7%減)へ、2024年12月期は前回の売上高90億ドル、営業利益23億ドルから、売上高85億ドル(同30.8%増)、営業利益23億ドル(同76.9%増)へ修正します。「Instinct MI300」シリーズの人気の持続性については私は楽観的ではありませんが、「A100」と「Instinct MI250」の時よりもエヌビディアとの性能差(AIサーバーに搭載した時の総合性能の差)が縮小し、AMDのAI半導体がこれまでよりも大きい市場シェアと売上高が確保できると予想しました。また、サーバー用新型CPU「Genoa」「Bergamo」「Genoa-X」の売上増加も業績に寄与すると予想しました。

AMDのAI戦略:2023年12月期2Qの決算電話会議において、AMDのCEOは自社のAI戦略の詳細を説明しました。それによれば、AMDの AI 戦略は 3 つの分野に焦点を当てています。第1に、AI 推論用の GPU、CPU、アダプティブ・コンピューティング・ソリューション(特定用途用SoC)の幅広い製品ポートフォリオと今後のロードマップを提供すること。第2に、AMDのAI半導体を広範囲に、かつ簡単に導入するためのソフトウェアを拡張すること。 第3に、AMD ベースの AI ソリューションを大規模展開するために、他社とのパートナーシップを拡大することです。会社側の評価では、今2Qにこの全てで成果が上がりました。

また、データセンター用AI アクセラレータ(データセンター向けAI用GPU、AI用GPUとCPUを一つの基板上に置いたAPU(アプリケーションプロセッサーユニット)、AI用ASICなど)の市場は 2027 年までに 1,500 億ドルを超えるというAMDの予測も示されました。

引き続き、AMDのAI戦略に注目したいと思います。

表2 AMD:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

2)クライアント

今2Qのクライアント・セグメントは、売上高9.98億ドル(前年比53.6%減)、営業利益0.69億ドル(前2Qは6.76億ドルの黒字)となりました。前年比では大幅減収で営業赤字となりましたが、今1Q比では増収で営業赤字が縮小しました。パソコンCPU「Ryzen7000」シリーズ(2022年9月発売、生産はTSMC5ナノ、このうち新型のRyzen7040はTSMC4ナノ)のノートPC向けが伸びました。AMDの業績から見ると、パソコン市場の大底は今1Qだったと思われます。

今3Q以降も、「Ryzen7000」シリーズの好調によりクライアント・セグメントは四半期ベースで業績回復が続くと予想されます。今3Qには営業黒字に転換することが予想されます。

なお、「Ryzen7000」シリーズの最新型である「Ryzen7040」(2023年5月発売)は、x86CPUとしては初めてAI処理回路を装備したCPUです。今後のPCでは、生成AIの高速処理性能が重視されるようになると思われますが、AMDの対応はこれに焦点を当てたものと言え、今後の需要増加が予想されます。

今回の通期ベースの楽天証券業績予想は、2023年12月期は前回の売上高42億ドル、営業利益4億ドルから、売上高43億ドル(同30.7%減)、営業利益1億ドル(同91.6%減)に下方修正しますが、2024年12月期は前回の売上高47億ドル、営業利益7億ドルから、売上高50億ドル(同16.3%増)、営業利益9億ドル(同9.0倍)に上方修正します。

3)ゲーミング

今2Qは、売上高15.81億ドル(前年比4.5%減)、営業利益2.25億ドル(同20.3%増)となりました。前年比では減収増益でしたが、今1Q比では減収減益となりました。今2QはソニーのPS5向け、マイクロソフトの新型Xbox向けのセミカスタムSoCは好調でしたが、ゲーム用独立GPU(Radeon)が減少しました。ゲーミングPC需要が一巡したことと、暗号資産マイニング向けの減少が続いていることが背景にあると思われます。

当面は今2Qの傾向、一定の利益は出ているが伸びがない傾向が続くと予想されます。通期ベースでの楽天証券業績予想は、2023年12月期は前回の売上高72億ドル、営業利益12億ドルから売上高66億ドル(同3.0%減)、営業利益10億ドル(同4.9%増)へ、2024年12月期は前回の売上高82億ドル、営業利益15億ドルから売上高70億ドル(同6.1%増)、営業利益11億ドル(同10.0%増)へ下方修正します。

4)エンベデッド(組み込み)

今2Qは、売上高14.59億ドル(前年比16.1%増)、営業利益7.57億ドル(同18.1%増)となりました。前年比では増収増益でしたが、今1Q比では減収減益でした。一般産業、コンピュータビジョン(コンピュータを使った画像処理)、医療、自動車、放送向けは堅調でしたが、通信向けが減少しました。

今3Q、4Qは一部の顧客が在庫削減を行うため、今2Qに比べて売上高は減少すると予想されます。通期ベースの楽天証券予想は、2023年12月期は前回の売上高66億ドル、営業利益33億ドルから売上高56億ドル(同23.0%増)、営業利益28億ドル(同24.3%増)へ、2024年12月期は売上高90億ドル、営業利益45億ドルから売上高70億ドル(同25.0%増)、営業利益36億ドル(同28.6%増)へ下方修正します。

エンベデッド・セグメントは過去1年以上にわたって高成長してきましたが、足元では成長率が鈍化し、今3Q、4Qは停滞する見込みです。来期に業績回復が期待できるのか、今後に注目したいと思います。

5)その他

今2Qのその他・セグメントは10.80億ドルの営業赤字でした。この営業赤字は前4Q14.06億ドル、今1Q12.33億ドルと四半期ごとに減少しています。この赤字の中で、ザイリンクス等の買収関連無形固定資産・のれん代の償却は、前4Q10.44億ドル、今1Q8.23億ドル、今2Q6.93億ドルと順次減少しており、これがその他・セグメントの営業赤字の減少要因の主なものです。その他・セグメントの営業赤字の減少は全体の業績に対してプラス要因になっています。

3.今期、来期の楽天証券業績予想を下方修正するが、来期の変化率は高くなろう

前述の各セグメントの動きを総合して、楽天証券では2023年12月期予想を、前回の売上高246億ドル、営業利益16億ドルから売上高230億ドル(前年比2.5%減)、営業利益9億ドル(同28.8%減)に、2024年12月期は前回の売上高309億ドル、営業利益50億ドルから売上高275億ドル(同19.6%増)、営業利益43億ドル(同4.8倍)に下方修正します。

また、今3Qの会社側売上高ガイダンスは57億ドル±3億ドルで、前年比、今2Q比で一桁増収となる見込みです。営業黒字に転換すると予想されます

データセンター・セグメントは、AI半導体が会社側の強気な見通しに従って拡大するかどうか、不透明な点があります。ただし、AI以外のデータセンター向け、企業向けで「Genoa」「Bergamo」「Genoa-X」が伸びる可能性もあります。このため、データセンター・セグメントの2024年12月期は過去最高業績になる可能性があります。

クライアント・セグメントについては、生成AIが「Ryzen7000」シリーズ搭載の新型パソコンの需要をどこまで刺激するかが注目点です。来期は増収増益が予想され、全体の業績に対してもプラス要因になると思われます。

一方ゲーミングは、ゲーム機向けは堅調が予想されるものの、当面はパソコン用GPUの伸びに期待できないと思われます。ゲーム用GPU需要が再度拡大するかどうかは、来期にならないと見通すことは難しいと思われます。

またエンベデッド(組み込み)は、私が当初予想した業績水準よりも今期、来期は低くなりそうです。収益性は高いですが、伸びが再び高くなるのか、今後に注意したいと思います。

このように見ると、今期、来期はデータセンター・セグメントとクライアント・セグメントが業績を牽引すると予想されます。

表3 AMD:セグメント別業績(通期)

出所:会社資料より楽天証券作成

4.今後6~12カ月間の目標株価を前回の130ドルから150ドルに引き上げる

AMDの今後6~12カ月間の目標株価を、前回の130ドルから150ドルに引き上げます。2024年12月期の楽天証券予想EPS(1株当たり利益)2.29ドルに、成長性とリスクの両方を考慮し想定PER(株価収益率)60~70倍を当てはめました。

引き続き中長期で投資妙味を感じます。

本レポートに掲載した銘柄:アドバンスト・マイクロ・デバイス(AMD、NASDAQ)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)