![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

なぜ、日銀は金利を上げないのか?

世界中の中央銀行がインフレファイトしている中、日本銀行のマイナス金利と大規模金融緩和政策に対して疑問の声が大きくなっている。なぜ、日銀は円安を放置し、金利を上げないのだろうか? 今週のレポートでは筆者の独断と偏見でその問いに答えたい。

世界の中央銀行の政策金利

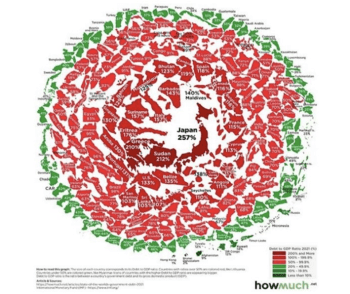

公的債務の対GDP(国内総生産)比の限界は250%程度と言われ、1940年代に英国が一度経験しているだけである。「少子高齢化」の日本は金利が上がれば苦しくなる。

政府債務(債務対GDP比)の雪だるまの視覚化

インフレをあおり続け、賃金がそれに追いつくことを望むこととは別の明確な目的が日銀にはあるのだろう。それは、インフレを引き起こし、このインフレによって円の購買力を消耗させるということだ。猛烈なインフレが何年も続けば、日本のGDPに対する債務残高の割合は他の先進国程度まで落ち着いてくることも想定される。

加えて、日本のマイナス金利と大規模金融緩和は、米国株と米国債の買い支え(補完装置)として利用されている。そういう政治的理由からも、日銀は金利を上げられない。日本が金融緩和をやめたら、米国株が暴落するし米金利も上がり債務返済ができなくなる。

米国の中核的な属国である日本は、(少なくとも来年の米大統領選挙までは)基本的にゼロ金利の解除をしにくいのである。

巨額の借金を持つ国において、インフレは政府の実質債務を減らすことができるが、金利上昇は利払い負担になるので望ましくない。しかし、金融市場で<国債を買い支える仕組み>をつくれば、インフレ下においても長期金利を低く抑えることが可能となる。政府にとっては実質借金額と利払い負担の両方を減らすことができるのである。

この金融市場で<国債を買い支える仕組み>が日銀のYCC(長短金利操作)である。

このような市場が要求する水準よりも政策金利を低く抑えつける政策は、<金融抑圧政策>と呼ばれている。植田和男日銀総裁の一連の発言は、日本国債を買い入れて金融抑圧をやるための方便ではないだろうか?

「自由市場における活動や、債券や通貨の価格形成に干渉する政府の政策は何であれ、金融抑圧的な行為と見なすことができます。直接的な介入によって、あるいは一定の価格での債券や通貨の需要を変えるという間接的な介入によって、債券や通貨の市場価格を変えるように、政策を設計することができます。金融抑圧のもっとも一般的な動機として、政府が、痛みを伴う財政再編を行うことなく、負債発行による資金調達能力を向上させることがあります。負債調達コストを、自由市場で要求される水準より低く抑えることによって、政府は借り入れコストを軽減し、債務残高の増加ペースを遅らせることができるのです。金融抑圧は、【密やかなデフォルトの一形態】だと見なすこともできます。不換紙幣を発行する現代国家が、表面上は金利と元本を返済しつつも、債権者を割りの合わない目にあわせる紳士的な方法です」

(スコット・A・マザー)

日銀だけがインフレ下でマイナス金利と大規模金融緩和を続けているので、円安は止まらない。6月28日にドル/円は144円57銭まで下落し、7カ月ぶりの安値を更新した。

米国10年国債金利と日本10年国債金利(日足)

ドル/円(日足)

出所:トレーディングビュー・石原順インディケーター

ドル/円(週足)

出所:トレーディングビュー・石原順インディケーター

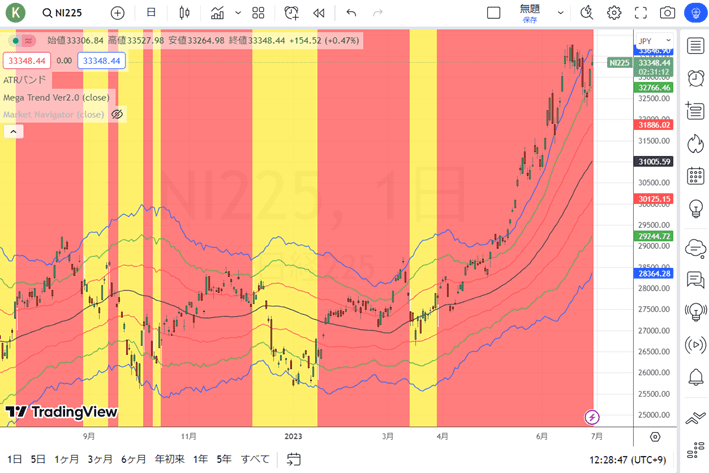

日経平均CFD(日足)

出所:トレーディングビュー・石原順インディケーター

日経平均CFD(週足)

出所:トレーディングビュー・石原順インディケーター

「金融インフレの時代には資産価格が、ほぼ際限なく、つまりシステム全体が破綻するまで上昇するが、過去の超インフレ期に株価がどう動いたか、1919~1923年のワイマール共和国や1978~1988年のメキシコをみればわかるように、金融インフレに積極的に関与するシステムは、つまるところ破綻する」

(マーク・ファーバー)

果たして、金融抑圧下での株価急騰の後は、スタグフレーションで米国の1970年代のような株式の死(The Death of Equities)の時代を迎えるのだろうか?

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/160m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/160m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)