![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

資産形成の正解は人それぞれですが、一方で、多くの人が失敗してしまう考え方や、やり方があるようです。このシリーズでは、資産形成を始める人が陥りがちな失敗事例を取り上げ、やってはいけない行動をわかりやすく解説します。

お悩み

利回りの高い米ドル建て債券投資で安定した利息収入が欲しい

中村公和さん(仮名)会社員・55歳(既婚、共働き、子どもは独立)

中村さんは子どもが独立したことで、目先の大きな支出もなくなり、住宅ローンもあと少しで返済を終えるところでした。そんな時に会社で早期退職の募集がありました。

ちょうど友人からうちに来ないかと転職の誘いを受けていたこともあり、会社に不満があったわけではありませんが、割り増しの退職金で住宅ローンを支払ってもかなり余裕ができるため、早期退職に応募し転職することにしました。

転職後は環境の変化でバタバタしていましたが、落ち着いてくると前職での退職金の使い道を考えるようになりました。これといって使う予定があるわけでもなく、余裕資金といっていい資金でした。

とはいえ、これまで運用は投資信託を少し買っていた程度で投資経験が豊富とはいえないと考えていた中村さんは、株式よりも値動きが少ないという債券投資にも興味を持ちました。

特に最近円安の影響で物の値段が上がっていると聞いて、日本円だけの資産しか持っていないことに不安を感じたり、世界の主要通貨といわれる米ドル建ての債券が高い利息を受け取れるという話を聞いたりしたことでより債券投資への興味が高まりました。

では、中村さんが債券投資で自分の投資目的にあった運用を達成するにはどうしたらいいのでしょうか?

債券投資を検討する際にまず知っておくべき4つのこと

債券投資といってもやり方はさまざまで、一般的には投資信託やETF(上場投資信託)を利用した投資になじみがあるかもしれません。しかし、ある程度安定運用を目的とし、資産を生かした利息収入を得たいというニーズなら個別銘柄での債券投資がおすすめです。

複数の資産に分散投資を考えている人であっても、安定運用が目的なら債券投資への比率が高いものになる可能性が高いことは、今ある投資信託やファンドラップ、ロボアドバイザーなどの資産配分比率をみれば理解していただけることでしょう。

ここでは、日本よりも高い利回りを期待できる米ドル建て債券の個別銘柄へ投資をする際に必要な理解と投資のポイントについて、実際に相談者へアドバイスをしてきた経験から、特に大切なことを二つお伝えします。

債券の利率と債券利回りの違いを知ること

債券投資のご提案希望を頂く際に、特に念入りにご説明する債券の特徴として利率(クーポン)と利回りの違いがあります。

利率は債券を購入した数量(額面○万円、額面○USDと記載される)に対して○%の利息が受け取れるという意味であり、金額に対して○%ではない点に注意が必要です。利率は、主に年2回にわけて支払われることが多くなっています。

利率に対して、利回りは通常満期まで保有した場合の投資金額に対して利息も含めた年間の収益割合を表しています。つまり単純に利息だけを考えるのではなく、債券価格も考慮した運用の収益を表現しています。この利回りを最終利回りといいます。

基本的に当初100円で新規発行(新発債という)される債券価格ですが、満期までの保有中は日々価格が変動しています。満期時には原則100円で償還されます。しかし、新規発行時でなく市場で買付した場合(既発債)は、95円や105円などで購入することもあります。この場合は償還差益(もしくは償還差損)が発生します。

そのため、原則では新発債では利率=利回りとなりますが、既発債では利率≠利回りとなることがよくあります。外国債券の利回りは複利で表現されていることが一般的ですが、利息が再投資されているわけではないため、手取り額を知りたい場合は自身で単利計算をすることが必要です。

基本的に債券の条件を比較する場合は、この利回りを比較することになります。

債券利回りが決まる条件を知ること

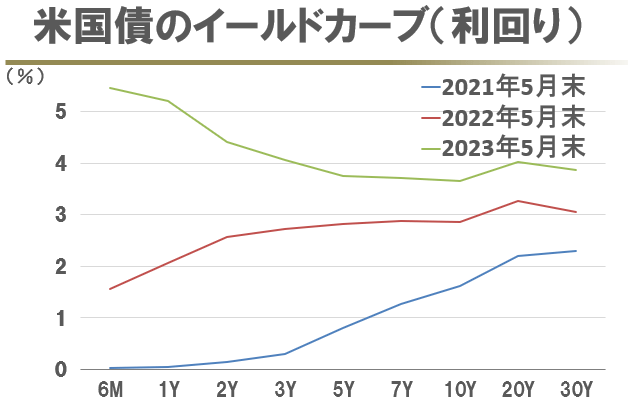

では債券利回りの水準はどうやって決まるのでしょうか? そのベースは発行国(日本円建て債券なら日本国債、米ドル建て債券なら米国国債)の国債利回りであり、それに発行体の信用リスク、債券自体の仕組みによるリスクなどが増えるほど利回りは高くなることが基本的な考え方です。

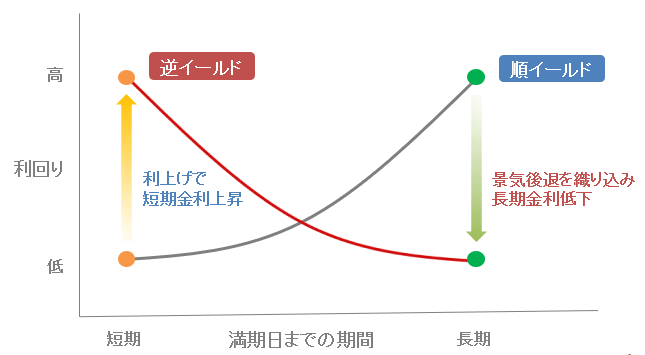

この債券の利回りと償還期間との相関性を示したグラフをイールドカーブと呼びます。横軸に償還までの期間、縦軸に利回りを用いた曲線グラフです。イールドカーブを知らなければ債券利回りの高低を測ることはできませんので、債券投資をする上での基本中の基本といえます。

短期が低く、長期が高いグラフは「順イールド」と呼ばれ、短期が高く、長期が低いグラフは「逆イールド」と呼ばれています。

つまり利回り5%の5年満期の債券があるとしても、国債のイールドカーブが1~2%程度しかない相場であれば非常に高い水準と考えられます(=リスクが高い)。一方、4~5%程度の相場であれば低い水準(=リスクが低い)と判断することができます。

もちろん単純にそれだけで投資の良しあしを判断するわけではありませんが、投資する資産のリスクリターンを判断する基準となると知っておく必要があります。

株式投資とは「違う投資」だということを知ること

一般的に証券の投資といえば株式投資を思い浮かべる人がほとんどではないでしょうか。株式の個別銘柄に投資する場合は、当然満期日がなく、配当は業績によって変動しますし、相場のリスクオン・オフや企業業績によって大きく値動きがあります。

そしてうまくいけばリスクに見合った高いリターンを得ることも可能(もちろん大きな損失となることもある)であり、主に値上がりを目的とした投資です。

それに対して、債券の一般的な個別銘柄に投資する場合、決められた満期日がありその際には額面金額で投資した資金が返ってきます。利率は固定されているので安定した収入を得ることができます。

市場金利や企業業績によって値動きがありますが、株式に比べると少なく、また満期日になれば決められた金額(額面金額)で返ってくるので値下がっていたとしても満期まではよいと判断ができます。

つまり購入時にはすでに満期まで保有した場合の利回り(最終利回り)が確定されており、米ドル建て債券投資なら為替の値動き(為替リスク)が許容範囲であれば、安定した運用成果を期待することができます。

ただし、株式投資とは違って基本的には満期保有が前提となるため、発行体が倒産しないか、利払いをきちんとできるかといった信用リスクをしっかり考える必要があります。

株式投資は経験があるけど、債券投資に慣れていない方がよく陥りがちなのは、債券投資での判断基準を株式投資と同じように考えてしまうことです。他の投資でも言えることですが、投資対象が違えば判断する情報や売買するとき、またその後の対応も変わります。どのように違うのかを知ることで自分の投資目的にあった選択肢を選ぶことができるようになるでしょう。

個人が個別銘柄で債券投資をする実践法とやってはいけないこと

債券投資の方法には投資信託やETFを利用するやり方もありますが、個別銘柄投資の場合とは違いがあります。特に大きな違いは、個別銘柄と違い分散投資をしているために満期日がない(一つひとつの債券には満期があっても分散しているため商品としての満期がない)という点です。

この違いによって個別銘柄では次のような点に着目することが必要です。

- タイミングより残存期間(満期までの期間)

少しでも良い条件で投資を始めようとするのは当然ですが、債券ではこだわり過ぎてもよくありません。満期があり、保有期間にあわせて利息を得る債券投資では様子見をすればするほど利息を得る機会を失ってしまいます。

もちろん米ドル建て債券投資であれば為替水準も気にする必要がありますが、よほど極端に振れていなければ日本円以外の通貨を持つことも資産のリスク分散と考えられます。このあたりは保有資産額によっても考え方はかわると思いますが、タイミングにこだわるよりも満期まで保有できる資金かどうかの方がよっぽど重要視するべき点です。

いつまでも様子見するよりは、買付のタイミングを複数回にわけるなどといった工夫をする方が良いでしょう。

- 個別銘柄なら短期投資はおすすめできない

債券を購入する際には手数料がないような記述が見受けられますが、正確には購入価格以外の手数料は発生しませんという意味で、購入価格や売却価格には調達に必要な費用が含まれています。また売買価格はある程度開いているので、短期で売買しても損をするだけでしょう。

もし債券投資で短期売買を検討しているなら、それこそ投資信託やETFを利用する方が良いです。ただしその際には売買手数料や為替手数料などの費用を考慮した上で売買を検討する必要があります。

そもそも安定運用を目的とする債券投資で短期での値上がり益を狙おうとするのは、金利変動や信用リスクを考慮した上での上級者向けの投資方法であり、リスクの高い投資である可能性があります。

基本的には債券は満期保有目的で利息収入を得る運用を心掛けましょう。

- 金利動向と個人のライフプランを考慮した銘柄選び

個人が個別銘柄を使って債券投資をする際には、利回りに注目するだけではなく、満期までの残存期間選びも重要です。基本的に市場金利がどのようにかわるのかを考慮して三つの型にわけます。

- 満遍なく均等に残存期間を分散させて、金利の「変動にかかわらず」平均的な成果を目指すラダー型

- 短期と長期に投資することで、金利の「変動が大きい時」に優位となるダンベル型

- 中期に集中投資することで、金利の「変動が小さい時」に優位となるブレッド型

しかし個人がただ市場金利にあわせて年数を考えればいいわけではなく、自分や家族のライフプランも配慮して満期を考えることも忘れてはいけません。

何かに使いたいというイベントもあるでしょうし、人間ですから寿命がありますので、老後になれば現金化しておきたいというニーズもあるでしょう。

債券ではリターンを追求し過ぎず、こうした金利動向やライフプランを鑑みて銘柄選びをして、それで納得できるリターンであれば投資を検討しましょう。

債券投資を自分で考え、実践できている人は少ない

安定運用を望むなら、一度は米ドル建て債券の個別銘柄を検討しよう!

個人投資家におすすめされる投資というと長期分散投資が主流です。しかし、中身を見てみると値上がりへの追求をする積極的な配分であれば株式の比率が増え、逆に値動きを少なくして安定的な運用を目指す配分であれば債券の比率が増えることが一般的です。

つまり安定運用を投資目的とするなら債券投資が選択肢に上がってくるのですが、残念ながら日本円建ての債券では市場金利があまり高いといえません。そのため、一定の利回りを期待するには外貨建て債券への投資を検討する必要があります。

その外貨建ての中でもっとも代表的な通貨が米ドルです。為替リスクはありますが、日本円以外の資産を持つことでの分散効果も期待できます。

金融機関から個別銘柄の債券を中心としたポートフォリオを提案されることはまれといっていいでしょう。いろいろな理由がありますが、一番は運用中の手数料がかからない=金融機関に収益がないことかと思います。

もし今すでに安定運用を目的に長期分散投資をしている方やこれから検討している方であれば、一度は米ドル建て債券の個別銘柄を比較検討してみるといいでしょう!

■著者・西崎努氏の著書『60歳を過ぎたらやってはいけない資産運用』(アスコム刊)、『老後資産の一番安全な運用方法 シニア投資入門』(アスコム刊)が大好評発売中です!

【要チェック】

楽天証券「トウシルの公式YouTubeチャンネル」では、本連載「やってはいけない資産形成」のコラムを動画で視聴できます。

また、リーファス社の公式YouTubeチャンネル『ニーサ教授のお金と投資の実践講座』では、同コラムの他にも動画でお金と投資の知識を学ぶことができます。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)