![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:マイクロソフト(MSFT、NASDAQ)、メタ・プラットフォームズ(META、NASDAQ)、アマゾン・ドット・コム(AMZN、NASDAQ)、アルファベット(GOOG、GOOGL、NASDAQ)、アップル(AAPL、NASDAQ)

GAFAMのAI戦略

1.生成AIの大ブーム到来

今回はGAFAM5社(アルファベット、アマゾン・ドット・コム、メタ・プラットフォームズ、アップル、マイクロソフト)のAI戦略を分析し、GAFAMへの投資について考えてみたいと思います。

昨年11月30日にアメリカのAI研究機関「オープンAI」から文書生成AI「ChatGPT」が発表されました。そこから「ChatGPT」と生成AIの世界的大ブームが始まりました。すでに多くの個人、企業、教育機関、政府機関などがChatGPTを始めとする生成AIを試しており、個人生活にどう取り入れるか、企業活動、政府活動や教育にどう取り入れるか、あるいは取り入れるべきではないかを議論し、試行錯誤しています。ただし、様々な問題を抱えながらも、ChatGPTを始めとした生成AIを、多くの個人、企業、教育機関、政府機関はともに、例外はあるものの使う方向で動いており、生成AI市場は今後大きな成長が期待されています。

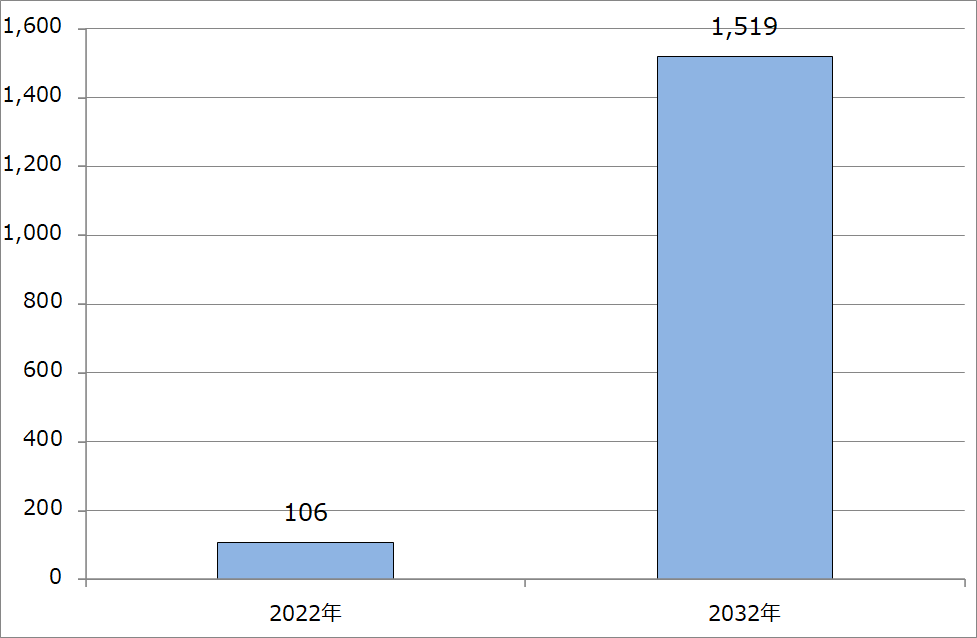

グラフ1は生成AI市場の長期予想の一つですが、2022年から2032年まで年率30%以上の高成長が予想されています。

グラフ1 生成AIの世界市場予測

2.オープンAI×マイクロソフトの動き

今回の生成AIブームの発端を作ったのは、オープンAIと2019年からオープンAIに推定で数十億ドルの資金を提供してきたマイクロソフトです。マイクロソフトはオープンAIと強力な提携関係にあり、ChatGPTのもとになった「GPT-3(Generative Pretrained Transformer 3)」の独占ライセンスを2020年9月に取得しました。最新の「GPT-4」についても、マイクロソフトは自社の検索システム「Bing」に「GPT-4」の機能を付加し、自社のブラウザであるマイクロソフトエッジに装着しています。

そして、マイクロソフトはより多くの自社製品、サービスで生成AIが使えるようにする方針です。世界第2位のクラウドサービス「Azure(アジュール)」では、すでにChatGPTが使えるようになっています。また、2023年3月には、ChatGPTの機能を加えた「Microsoft365 Copilot」(業務支援ソフトの一種)を今後数カ月間でマイクロソフトの全製品に装着し、その際に値上げを行う方針であると発表しました。それに向けて、現在は限られた顧客が「Microsoft365 Copilot」を試験運用しています。

ただし、生成AIの問題点も明らかになってきました。ChatGPTに質問や作業を指示した時に、全ての回答や結果が正解というわけではありません。よく指摘されるのが、明らかな間違いをもっともらしく正しい答えとして回答することがあるというものです。法律問題を質問した時に、実際にはこの世にない判例を作り出して、その架空の判例をもとに間違った答えを正しい答えとして回答したケースが報じられています。私の大雑把な印象ですが、ChatGPTの正答率は80~90%程度ではないかと思われます。

これは、ChatGPTが実際にものを考えて正しい答えを導き出そうとしているのではなく、「大規模言語モデル(Large Language Model、 LLM)」だからです。LLMではディープラーニングによってAIに読み込ませた大量の学習素材(ニュース記事、WEB、各種の書籍、雑誌類、画像、映像など)から、ある言葉の次に繋がるべき正しいと思われる言葉を選択して、それらの組み合わせをユーザーに提示するものです。これまでの代表的なLLMは、ネット通販やクレジットカード会社のお客様相談窓口で使われているAIで、常時数十万人が数十カ国語で音声、メールでアクセスしてきたときに、ある程度のところまでAIが応答することを目指しています。まだ発展途上ですが、大きな投資が続いている分野です。

その意味で、ChatGPTは「生成(Generative)AI」というよりも「創造(Creative)AI」といったほうが実態を表しているかもしれません(「Generative AI」というのは、なかなかいいネーミングだとは思いますが)。

ChatGPTのような生成AIの正答率を100%にすることはできないと言われています。しかし逆に言えば、生成AIの正答率を限りなく100%に近づけることや、間違いをチェックする別のAIを作ることは可能と思われます(例えば、リーガルチェック用AIはすでに開発、販売されています)。

また、生成AIは単に文書生成に止まるものではありません。ChatGPTでは、小説等の文章の創作物、プログラム、楽曲が生成できます。次世代のGPT-4では画像生成(写真、イラストなど静止画像の生成)ができるようになりました。そして、近い将来動画生成も可能になると思われます(すでにいくつかのAI開発会社、研究機関が動画生成AIを試験提供している)。

このように見ていくと、生成AIには、大きな危険もありますが(例えば学習素材とアウトプットの著作権の問題、AIに仕事を奪われる人が出てくる問題、あるいは減る職業と増える職業のミスマッチが起きる問題、大量のフェイク情報が世の中に出回る可能性とそれらのフェイク情報を真実として信じ込む人たちが大量にでてくる可能性があることなど)、大きな未来もあると思われます。マイクロソフトは生成AIを「もの」にするために、巨額投資を続けることを決断した模様です。

3.マイクロソフトは生成AIへの巨額投資を継続する

複数の報道によれば、マイクロソフトは今後数年間(3~4年?)でオープンAIに対して数十億ドルから100億ドルの追加投資を行う模様です。この巨額投資は、おそらくChatGPT、GPT-4の正答率向上、間違いがあったときのチェック機能、動画生成AIの開発などに充当されると思われます。マイクロソフトでも、生成AIを企業システムに組み込む際のソリューションやパッケージソフトの開発や、Azureの大規模ネットワークの増設等を行うと思われます。

マイクロソフトにとって生成AIは、全世界に推定で10~15億人いると思われるパソコンを使って仕事をしている人たちが日常的に使うものになると思われます。これは、すでにGPT-4で実現している画像生成や近い将来に実現するであろう動画生成でも同様です。この場合、現在マイクロソフトが運営しているよりもかなり大きいネットワークが必要になると思われます。

ちなみに100億ドルというお金の単位は、日本企業のみならずGAFAM以外のアメリカ企業にとっても巨額ですが、GAFAMの各社は順調に事業が展開できたときには年間100~200億ドル以上の手持ち現金が増える財務体質になっているため、年間100億ドル以上の追加投資が数年間必要としても、問題なく投資できると思われます。

また、今のアメリカでAI開発者あるいは上級のソフト開発者を雇うには、年収35~40万ドル以上(基本給、ボーナス、ストックオプションの合計、1ドル=140円換算で年収5,000万円以上)かかると思われます。平均年収5,000万円で6,000人を雇えば4年間の研究開発費は1兆2,000億円になります。アメリカのソフト開発者は日本よりも大きな価値で評価されているため、まとまった数のソフト開発者を雇おうとすれば巨額資金が必要になるのです(というよりも日本のソフト開発者やAI開発者の評価が低すぎるとも言えます)。

4.他のGAFAMもマイクロソフトに追随

オープンAIとマイクロソフトの動きに対して、アップルを除くGAFAMの3社は追随して生成AIの開発と自社ビジネスへの組み込みを加速させる意向です。これはアマゾン・ドット・コム(以下アマゾン)、アルファベット、メタ・プラットフォームズ(以下メタ)の3社とも、追随せざるを得ない事情があるからです。

アマゾン・ドット・コム

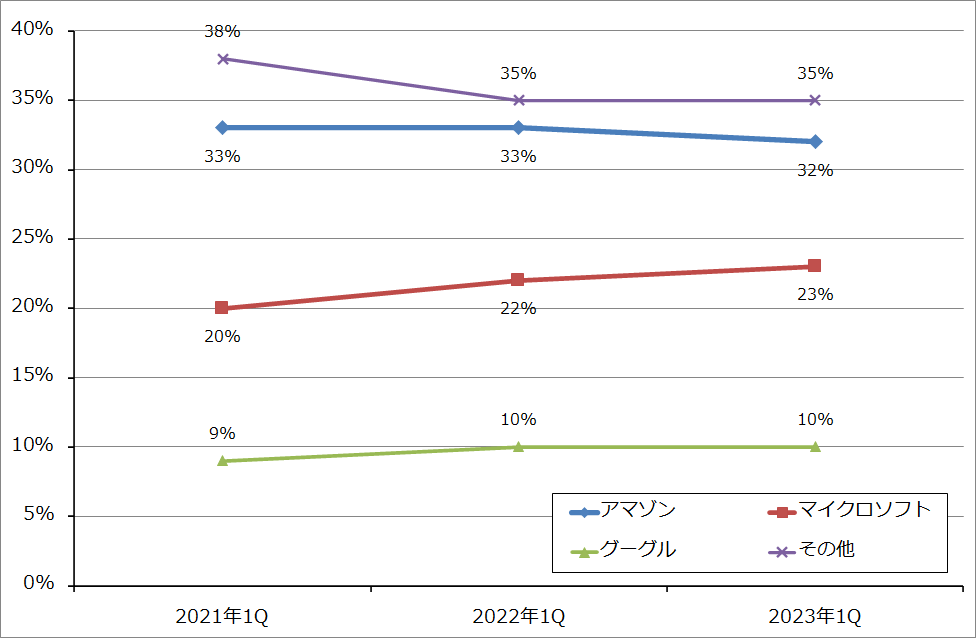

アマゾンにとってクラウドサービスのAWSは重要な成長事業です。しかし、2018年1-3月期にAWSのシェアは32~33%で2位のAzure(マイクロソフト、アジュール)12~13%に大差をつけていましたが、2023年1-3月期にはAWS32%、Azure23%とその差が10%ポイントを切るまで接近されました(グラフ2)。もしクラウドサービスのユーザーが生成AIを評価するならば、数年後にAzureがAWSと並ぶか、シェアの逆転も有り得る状況です。そこで、アマゾンは今年4月からAWSに自社開発の生成AIを導入しています。

グラフ2 クラウド・インフラストラクチャー・サービス市場の世界シェア

アルファベット

アルファベットはグーグルの時代からAI開発では世界最高の評価を得ている会社です。特に、検索AI、インターネット広告AI、翻訳AI、自動運転AIでは世界トップの会社です。ただし、生成AIでは出遅れました。この遅れを取り返すべく動き出しています。

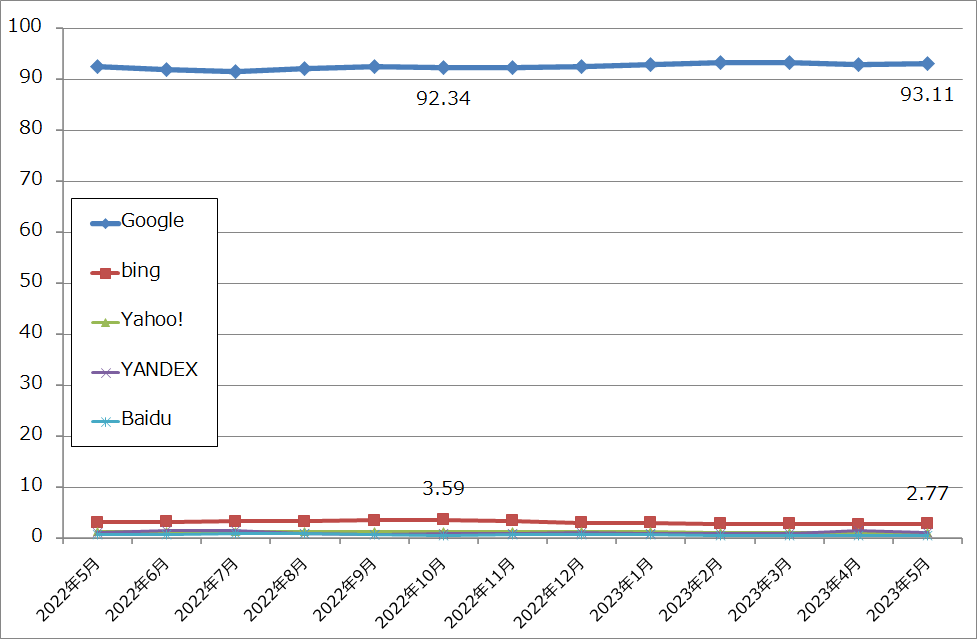

世界の検索シェア(パソコンとスマートフォンの両方を含む)はChatGPTが登場する前の2022年10月と2023年5月を比べても大きな変化はなく、グーグル検索が90%以上の圧倒的シェアを持ち、2番手のBing(マイクロソフト)はほんの数%のシェアです。これはグーグル検索のユーザーが数十億人いるのに対して(複数のアカウントを持っている人がおり、ログインせずに検索する人もいるため正確なユーザー数は不明)、ChatGPTのユーザーは推定でも数億人に止まっているからです。

ただし、今後生成AIが企業のシステムに実装されて、ユーザーが大幅に増え、グーグル検索のシェアが低下した場合には、アルファベットの広告収入が減り、マイクロソフトの広告収入が増えることになると思われます。そうなるのを防ぐためと思われますが、アルファベットは自社開発の生成AI「Bard」の試験版を公開しています。

グラフ3 検索エンジンの世界シェア

メタ・プラットフォームズ

フェイスブック、インスタグラム、メッセンジャー、ワッツアップのいずれかのアプリに1日最低1回ログインした人が今年3月に約30億人いました。この巨大ユーザー層をターゲットにした大きな広告売上高がメタの高収益を支えています。

しかし、人々が生成AIに大きな関心を持ち、メタのアプリにログインする回数と滞留時間が減ると、広告売上高が減ってしまうと思われます。恐らくこの理由から、メタは年内に自社開発の生成AIを発表するとしています。

また、メタバースのために行ってきた大規模ネットワーク投資は生成AIのために継続する方針です。このため、メタ製生成AIが実現して、それが人気になっても、ネットワークの容量は十分あると思われます。

アップル

アップルはアシスタントAI「Siri」を開発してiPhone等の自社製品に装着しています。アップルは、高度なAI開発力を持っていますが、これまでは生成AIに対して沈黙してきました。

ただし、最近開催されたアップルの開発者会議(WWDC23、2023年6月5~9日(アメリカ時間))で発表された新型「Mac Pro」(日本でのベースモデルの価格は104万8,800円(税込み))に搭載された新型チップ「M2 Ultra」は、専用の独立GPUなしで大規模言語モデルのトレーニングと実行に十分な性能を持っているとアップルは指摘しています。

また、同時に発表されたMRヘッドセット「Apple Vision Pro」では、FaceTimeを使ってWeb会議に参加するときに、ヘッドセットを装着した本人の代わりにそのユーザーの顔と手の動きをリアルタイムで反映する「Persona」が使えますが、これは機械学習を使っています。

新型Mac ProとApple Vision Proから見えてくるものは、生成AIの中でも画像生成AI、動画生成AIとメタバースやデジタルツイン(設計データから3D画像を作り出す技術)が合体したときに、メタバース空間の中でエンタテインメントのキャラクターや設計図で描いたものを静止画像や動画像として生成できる強力な半導体チップとそれを搭載したPC、ヘッドセットを今から製品ラインナップに入れておく考え方です。要するに、生成AI自体に参入するのではなく、生成AI、メタバース、デジタルツインのような高度技術をふんだんに使った映像世界を個人がストレスなく作って使用することができる「道具」を整備するという考え方と思われます。その意味ではアップルも生成AIと無縁ではないと言えます。

もちろん、今年9~10月に予想される新型iPhone発売にあわせて何らかの発表を行うかもしれません(今年の新型iPhoneは最新鋭の3ナノチップセットを搭載すると思われるため、性能は一段と向上すると思われる)。引き続き、アップルの動きに注目したいと思います。

5.今年後半からアメリカ中心に過去最大規模のIT景気到来か

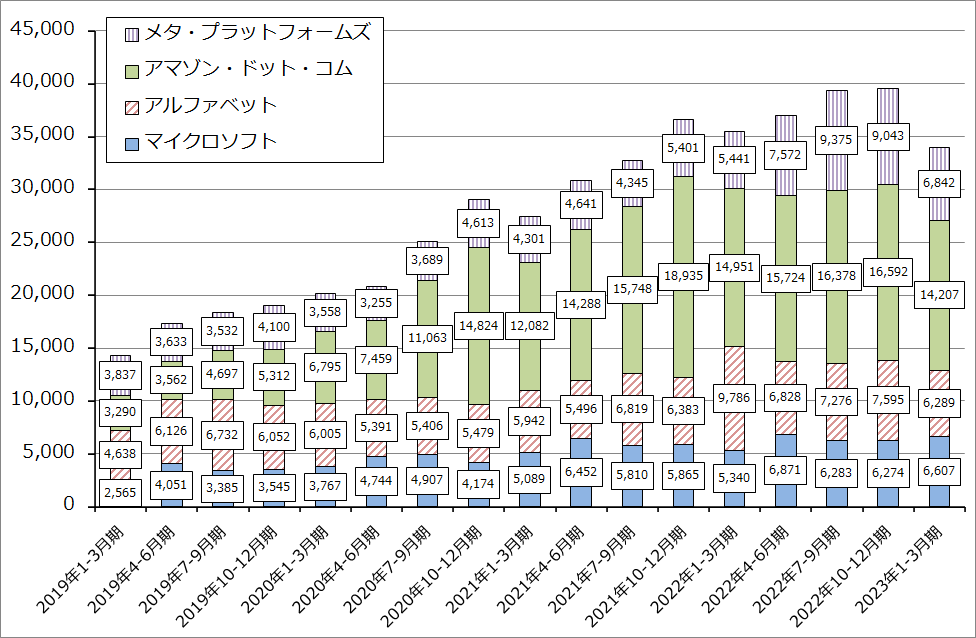

GAFAM各社、特に設備投資規模の大きいマイクロソフト、メタ、アマゾン、アルファベットの生成AIに対する積極姿勢は、今後各社の設備投資の増加となって現れると思われます。この4社の設備投資は2023年1-3月期はいったん減少しましたが、2023年に減少するのはアマゾンの物流関連投資だけで、アマゾンのAI、情報システムとネットワーク投資、マイクロソフト、メタ、アルファベットの設備投資全体は2023年4-6月期または7-9月期から回復し、増勢に転じると予想されます。

生成AIへの投資の中身は、半導体やネットワーク(データセンターに据え付けるサーバー、通信機器など)だけでなく、生成AIそのものと、クラウドサービス会社が顧客に提供する情報システムや自社でAIシステムを持ちたいと考える企業の情報システム(生成AIを組み込む情報システム)になると思われます。ソフトへの投資には高い年収の高度技術者が数多く必要になります。この投資は今年後半から2~3年か3~4年続くと思われます。人員が大量に必要なソフト投資がアメリカ中心に大きく増えることが予想されるため、今年後半から2~3年の間、アメリカ中心に過去最大規模のIT景気が到来する可能性があると思われます。

グラフ4 アメリカの大手IT設備投資動向:四半期

6.GAFAM各社の業績動向と目標株価

GAFAM各社の業績動向と目標株価は次の通りです(アップルは業績予想を見直したため、後述します)。

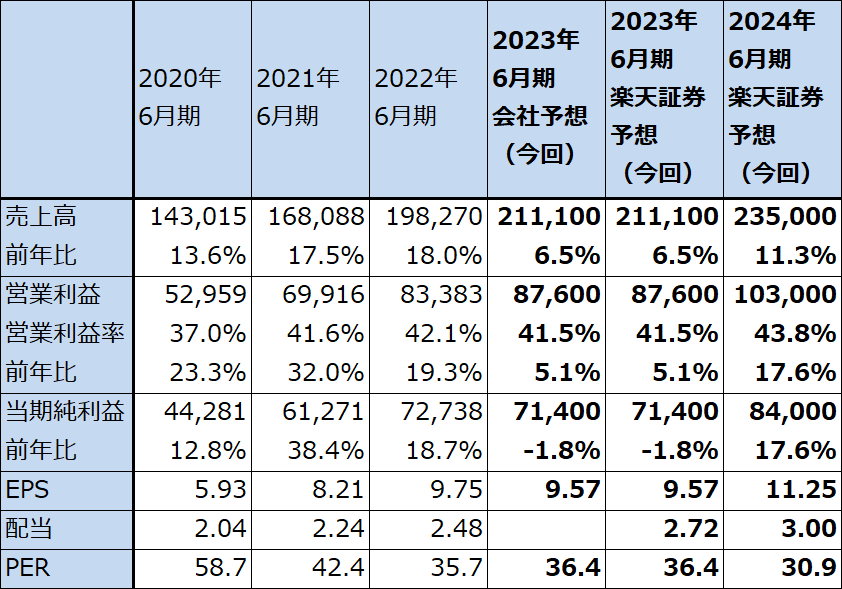

マイクロソフト

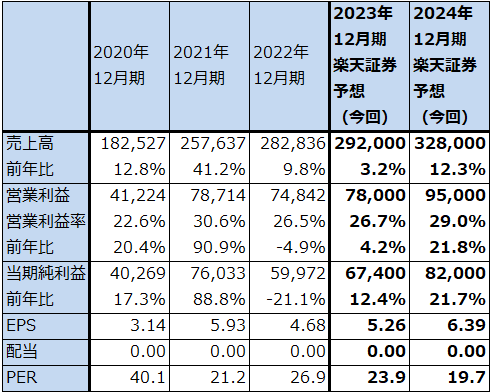

マイクロソフトは、「Microsoft365 Copilot」をエクセル、ワード、パワーポイント、アウトルックなどに装着するときに値上げする方針ですが、それがいつなのかまだ不明です。「Microsoft365 Copilot」の出来具合も不明ですが、例えば、20~30%以上の値上げをオフィス製品で行ったときには、業績に対して大きなインパクトが予想されます。

そのため、今回は業績予想は変更しませんが、2024年6月期も今以上の予想PER(株価収益率)で評価されると予想し、楽天証券の2024年6月期予想EPS(1株あたり利益)11.25ドルに想定PER35~40倍を当てはめ、今後6~12カ月間の目標株価を420ドルとします。前回の380ドルから引き上げます。

表1 マイクロソフトの業績

時価総額 2,590,212百万ドル(2023年6月15日)

発行済株数 7,464百万株(完全希薄化後、Diluted)

発行済株数 7,441百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの平均値。

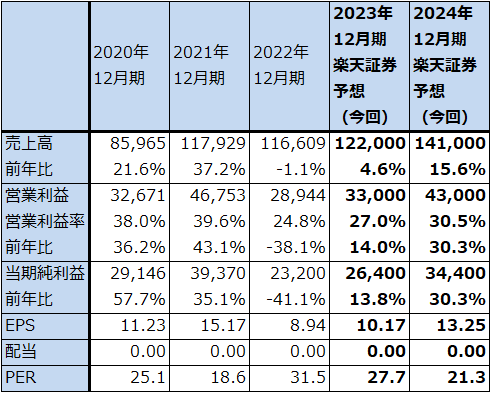

メタ・プラットフォームズ

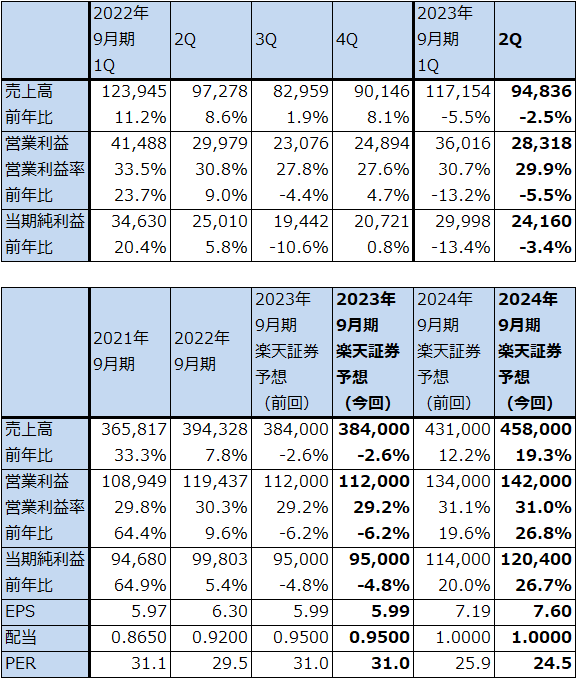

GAFAMは従業員数が多く、個人ユーザー向け事業が多いため、インフレの影響を受けます。アメリカと欧州のインフレは、人件費と資材費の上昇と個人ユーザーの購買力低下という形で、2022年のGAFAM各社の業績に対してマイナスに働きました。ただし、2023年になってアメリカでインフレが和らいできたことから、GAFAM各社の業績が緩やかながら上向きに転じています。

メタの目標株価についても、楽天証券業績予想は変更しませんが、楽天証券の2024年12月期予想EPS13.25ドルに対して、楽天証券の2024年12月期予想営業増益率30.3%より、成長性とリスクの両方を考慮しPEGを1未満として想定PERを25~30倍としました(前回の想定PERレンジ20~25倍を引き上げました)。今回の目標株価を360ドルとし、前回の310ドルから引き上げます。

表2 メタ・プラットフォームズの業績

時価総額 729,094百万ドル(2023年6月15日)

発行済株数 2,596百万株(完全希薄化後、Diluted)

発行済株数 2,587百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

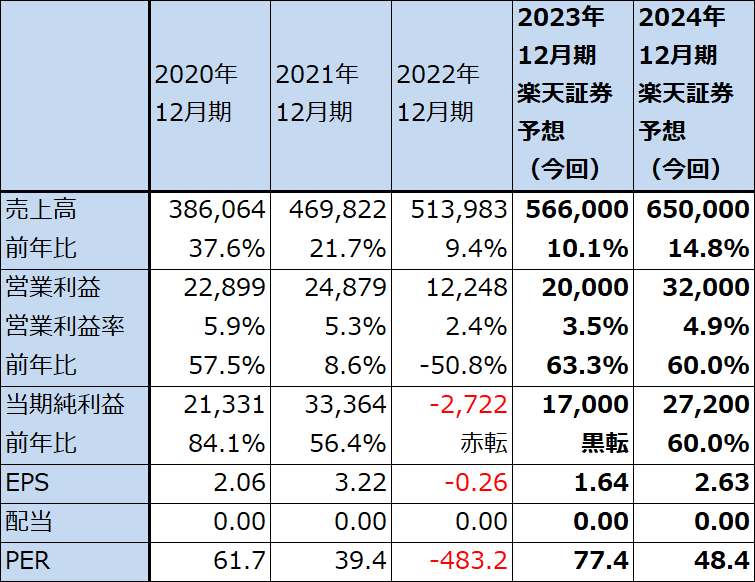

アマゾン・ドット・コム、アルファベット

業績動向は、2023年6月9日付け楽天証券投資WEEKLY「決算レポート:アマゾン・ドット・コム(生成AIブームの中でAWSの成長に期待)、アルファベット(生成AIを含む多様なAI開発が進行中)」を参照してください。両社とも業績予想は変更しません。目標株価もアマゾン160ドル、アルファベット150ドルを維持します。

マイクロソフト、メタ・プラットフォームズ、アマゾン・ドット・コム、アルファベット、後述のアップルとも、引き続き中長期で投資妙味を感じます。

表3 アマゾン・ドット・コムの業績

時価総額 1,302,878百万ドル(2023年6月15日)

発行済株数 10,347百万株(完全希薄化後)

発行済株数 10,250百万株(完全希薄化前)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

表4 アルファベットの業績

時価総額 1,607,722百万ドル(2023年6月15日)

発行済株数 12,823百万株(完全希薄化後、Diluted)

発行済株数 12,781百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

銘柄レポート:アップル

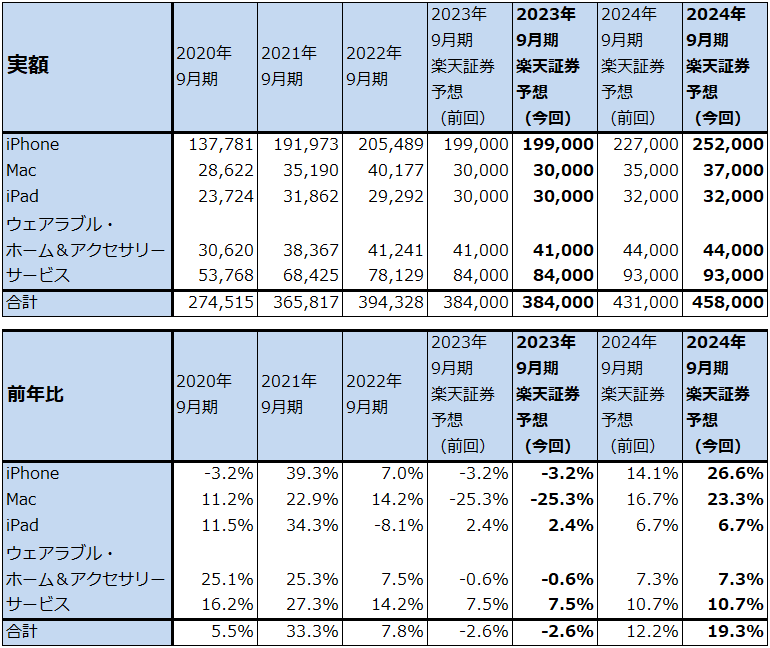

1.アップルの2024年9月期楽天証券業績予想を上方修正する

アップルの2024年9月期楽天証券業績予想を上方修正します。

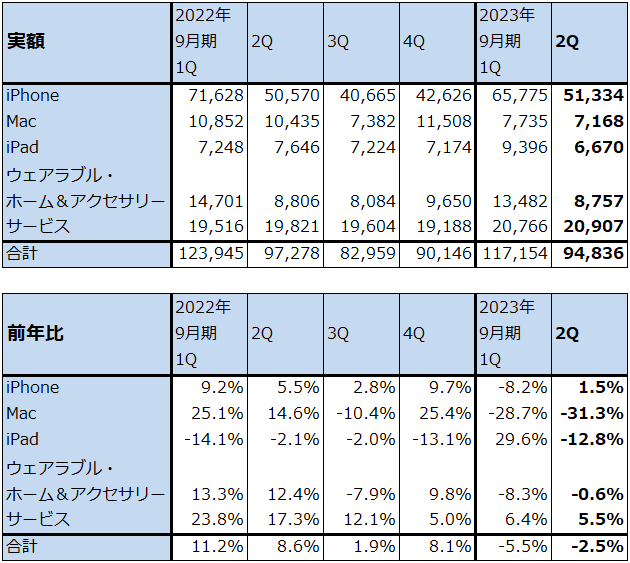

前回レポート(楽天証券投資WEEKLY2023年5月12日付け「決算レポート:アップル(今秋に3ナノチップセット搭載の新型iPhone発売の見込み)、AMD(データセンター向けGPU「MI300」に期待が集まる)」)において、私はアップルの2024年9月期業績予想を、売上高4,310億ドル(前年比12.2%増)、営業利益1,340億ドル(同19.6%増)としました。カテゴリー別売上高では、iPhone売上高を2,270億ドル(同14.1%増)、Mac売上高を350億ドル(同16.7%増)と予想しました。

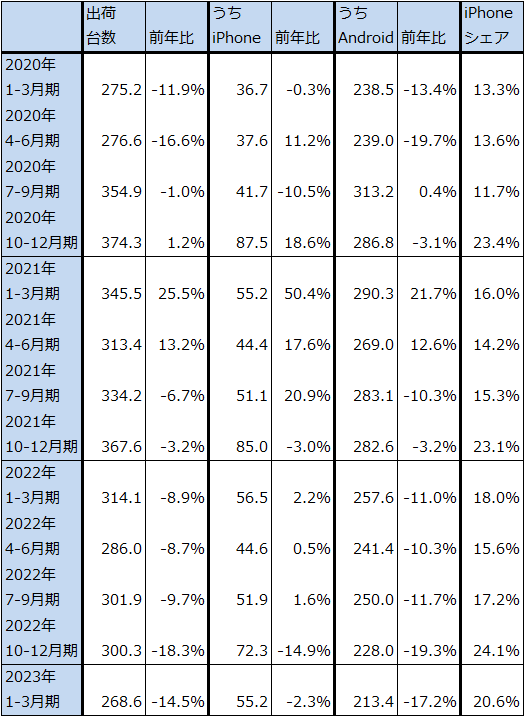

この予想は、今年9~10月発売の新型iPhoneの販売台数と販売単価上昇を保守的に予想したものです。実際には、今年9~10月発売の新型iPhone(iPhone15?)は3ナノの最新型チップセットを搭載すると思われます。前世代の5ナノチップセットを搭載したとき(2020年10月に発売されたiPhone12に5ナノチップセットが搭載された)には、表9のように台数が二ケタ増となりました。そして、2020年9月期のiPhone売上高が前年比3.2%減だったのに対して、2021年9月期は同39.3%増となりました。

また、2022年は人気機種である上位機種の「Pro」が2022年4~5月の上海ロックダウン、2022年11月の鄭州市ロックダウンの影響で十分生産できなかったため、新型iPhoneの「Pro」仕様を待っているiPhoneユーザーが多いと思われます。

これらのことを考慮すると、2024年9月期のiPhone売上高は保守的に考えても前年比20~30%増と予想されます。具体的には販売台数15%増、単価上昇10%と予想し、売上高26.6%増と予想しました。

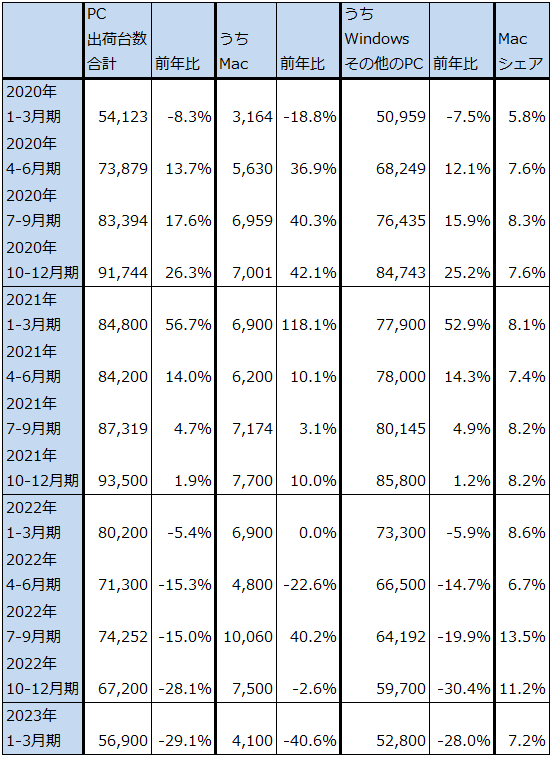

また、Macについては、映像系ビジネスの拡大が続いていること、生成AIでも画像生成AIの重要性が増していること、近い将来動画生成AIが実稼働するであろうことを考慮し、高価格帯Macの需要が増加すると予想しました。この見方により、2024年9月期のMac売上高を前回予想の350億ドルから370億ドルに上方修正しました。

これにより、楽天証券では2024年9月期の全社業績を、売上高4,580億ドル(同19.3%増)、営業利益1,420億ドル(同26.8%増)と予想します。前回予想の売上高4,310億ドル、営業利益1,340億ドルから上方修正します。

なお、2023年9月期の楽天証券業績予想は変更しません。

表5 アップルの業績

時価総額 2,936,569百万ドル(2023年6月15日)

発行済株数 15,847百万株(完全希薄化後、Diluted)

発行済株数 15,787百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

表6 アップル:カテゴリー別売上高(四半期ベース)

出所:会社資料より楽天証券作成

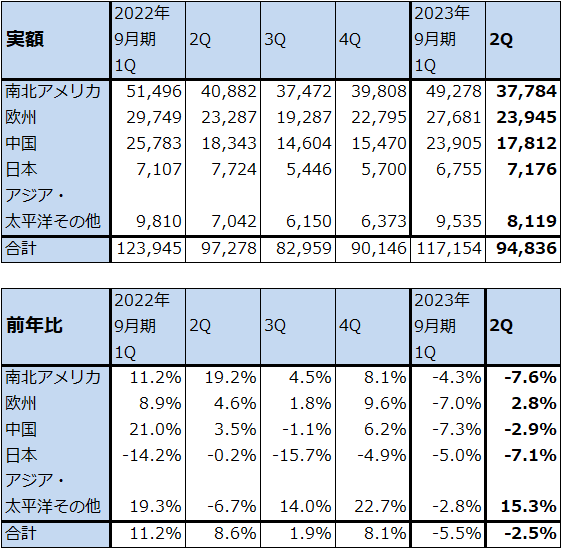

表7 アップル:地域別売上高(四半期ベース)

出所:会社資料より楽天証券作成

表8 アップル:カテゴリー別売上高:年度ベース

出所:会社資料より楽天証券作成

表9 世界スマートフォン出荷台数:四半期ベース

出所:iDCプレスリリースより楽天証券作成

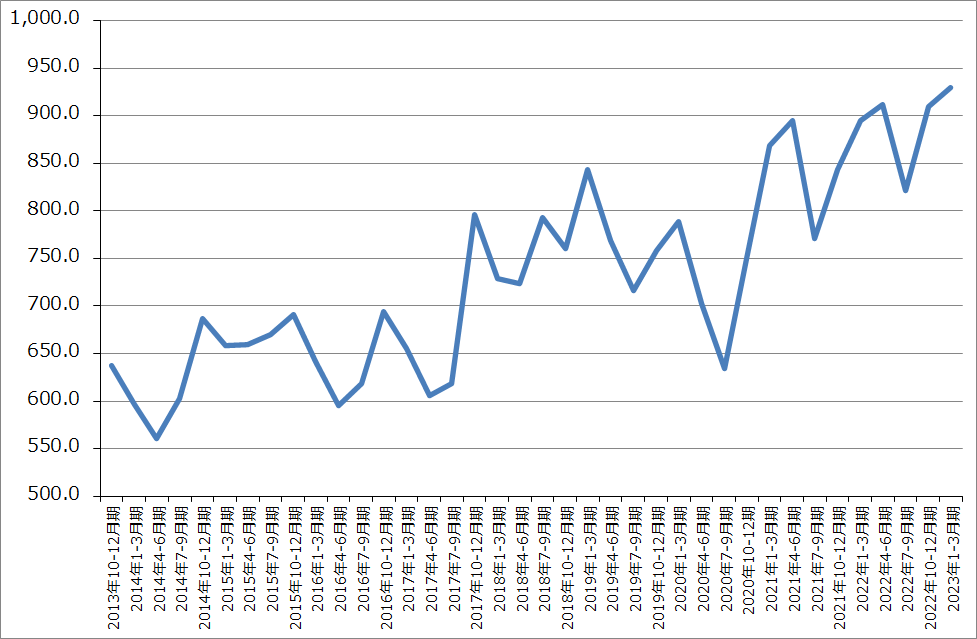

グラフ5 iPhone出荷単価

表10 世界パソコン出荷台数:四半期ベース

出所:iDCプレスリリースより楽天証券作成

グラフ6 Mac出荷単価

2.今後6~12カ月間の目標株価を前回の210ドルから230ドルに引き上げる

アップルの今後6~12カ月間の目標株価を前回の210ドルから230ドルに引き上げます。楽天証券の2024年9月期予想EPS 7.6ドルに2024年9月期の楽天証券予想営業増益率26.8%に対してPEG=1.1~1.2倍とプレミアムを付けて、想定PERを30倍前後としました。

引き続き中長期で投資妙味を感じます。

本レポートに掲載した銘柄:マイクロソフト(MSFT、NASDAQ)、メタ・プラットフォームズ(META、NASDAQ)、アマゾン・ドット・コム(AMZN、NASDAQ)、アルファベット(GOOG、GOOGL、NASDAQ)、アップル(AAPL、NASDAQ)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)