![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:エヌビディア(NVDA、NASDAQ)

エヌビディア(NVDA、NASDAQ)

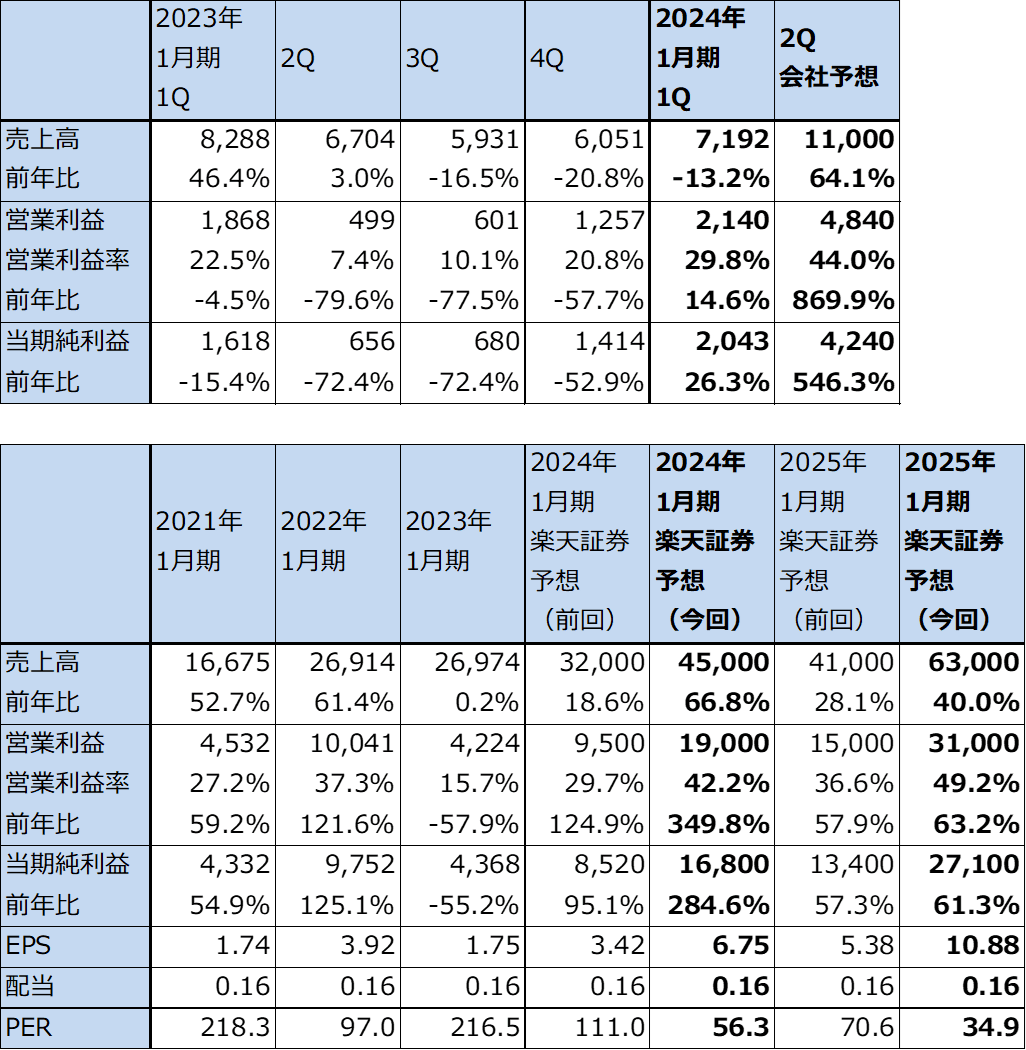

1.2024年1月期1Qは13.2%減収、14.6%営業増益

エヌビディアの2024年1月期1Q(2023年2-4月期、以下今1Q)は、売上高71.92億ドル(前年比13.2%減)、営業利益21.40億ドル(同14.6%増)となりました。前4Q決算発表時の今1Q会社側ガイダンスのレンジ平均値は、売上高65.00億ドル、営業利益16.37億ドルでしたが、これを上回りました。

表1 エヌビディアの業績

時価総額 938,106百万ドル(2023年5月25日)

発行済株数 2,490百万株(完全希薄化後、Diluted)

発行済株数 2,470百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジのレンジ平均値。

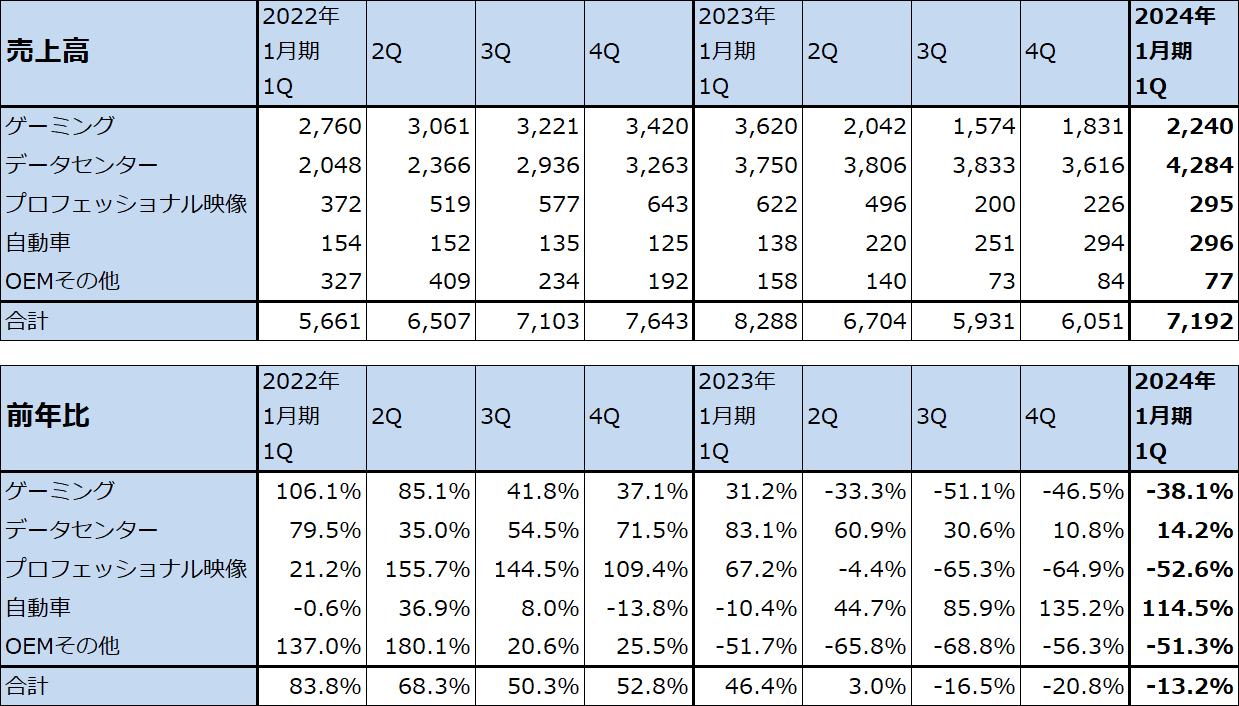

2.市場別動向:生成AIがデータセンター向けGPU需要を刺激している

データセンター:市場別売上高を見ると、データセンター向けは、今1Q42.84億ドル(前年比14.2%増、前期比(前4Q比)18.5%増)となり、過去最高を記録しました。2022年8-10月期に出荷開始した最新型のデータセンター用GPU「H100」と1世代前の「A100」の両方が好調ですが、需要の勢いは「H100」のほうが強くなっています。

データセンター向けをユーザー別に見ると、クラウドサービス向け(アマゾンのAWS、マイクロソフトのAzureなど)は、もともとクラウドサービスユーザーの企業用AI需要が強いため、クラウドサービス会社でもこれに応えるために積極的にGPU投資を行ってきました。これに加えて、昨年末からの「ChatGPT」ブームないし生成AIブームの中で、生成AIに対してクラウドサービスユーザーが強い関心を持ってきたため、クラウドサービス会社でも「H100」へ投資する動きが強くなっています。

この動きは消費者向けインターネット企業(SNS、ネット通販など)も同様で、従来から構築してきたAIを使ったレコメンデーションシステムに加え、生成AI導入への意欲が強くなっており、これも「H100」需要に結びついています。

一般企業でも、各種の企業向けAI(エンタープライズAI、業種別AI)、生成AIともに需要が強く、また、GPUを使ったアクセラレーテッドコンピューティング(専用ハードウェアを使用して作業を大幅に高速化する。多くの場合、頻繁に発生するタスクをまとめて並列処理を行う)の需要も強くなっています。

また、エヌビディアが提供している各種のネットワーキング製品(主にデータセンターで使う)に対する需要も多くなっています。

データセンター向けは今2Q以降も需要が強いと予想されます。会社側では今下期も十分なGPUの供給量を確保しているとしています。今期の業績はデータセンター向けが牽引すると予想されます。

なお、エヌビディアが開発中のデータセンター用新型CPU「Grace」は顧客に対するサンプル出荷中です。スーパーコンピューター並の能力を持つCPUであり、どの程度の需要があるか注目されます。

ゲーミング:今1Qのゲーミング売上高は22.40億ドル(前年比38.1%減、前期比22.3%増)となりました。まだ在庫調整を行っていますが、モバイル、デスクトップ両方で最新GPUである「GeForce RTX 40シリーズ」が貢献しました。この分野でも生成AIに対する関心がゲーム開発会社やゲームユーザーの間で高く、より高性能のゲーム用GPUへの需要が増加する可能性があります。

プロフェッショナル映像、自動車等:プロフェッショナル映像は、2.95億ドル(前年比52.6%減、前期比30.5%増)となりました。映像プロフェッショナル向けワークステーションとそのGPU、ソリューションを販売しています。ワークステーションの需要は堅調で、今後新型のRTX GPUを増やす見通しです。チャネル在庫の整理を行ってきましたが、これはほぼ終了した模様です。

自動車向けは、2.96億ドル(前年比2.1倍、前期比0.7%増)となりました。前年比では自動運転用SoC「NVIDIA DRIVE Orin」の伸びが寄与しましたが、主要ユーザーである中国の新エネルギー車(主にEV、PHEVと思われる)メーカーの出荷鈍化が響き、前期比では横ばいとなりました。

今1Qにエヌビディアは BYD とのパートナーシップを拡大しました。BYD は「NVIDIA DRIVE Orin」を、2024 年に生産開始予定の「Dynasty」「Ocean」シリーズに搭載する計画です。

表2 エヌビディアの市場別売上高(四半期)

出所:会社資料より楽天証券作成

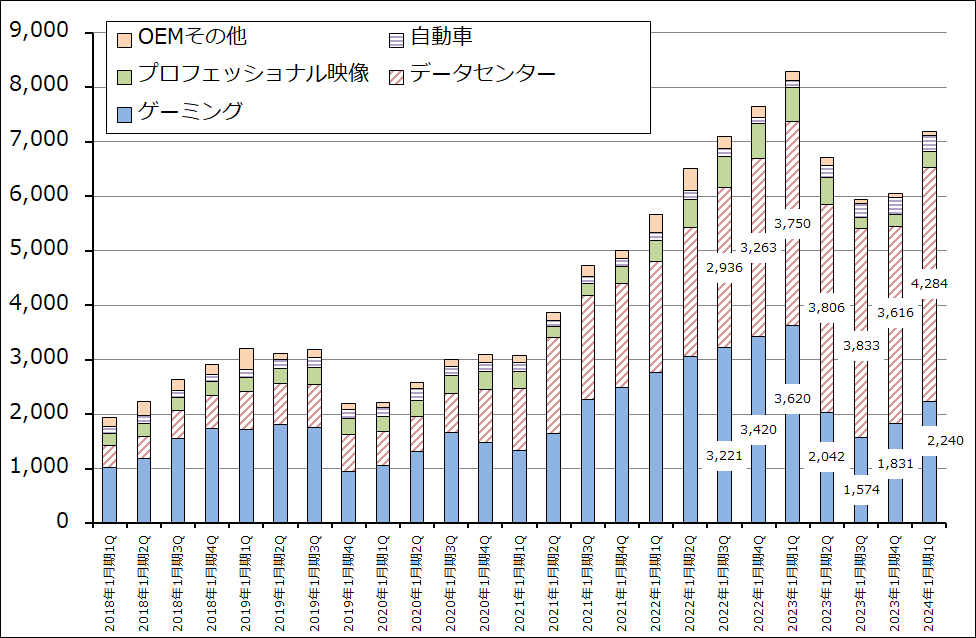

グラフ1 エヌビディアの市場別売上高:四半期ベース

3.GPUに「推論」を行わせることで、GPU需要はさらに拡大か

データセンター用GPUの今後を見ると、これまで以上に高成長が予想されます。この背景にあるのは、企業のAI需要と生成AI需要の伸びですが、もう一つ重要な分野があります。「推論」です。

AIの機能の中で、特定分野の大量のデータを解析して、分類、区別、判断、予測を行うための規則性やルールを見つけ出す手法が「機械学習」です。さらに機械学習の中で、人間が画像を認識するときの脳の働きについての研究成果を応用したものが「ディープラーニング」です。ディープラーニングが登場するまでは、例えば特定の画像を認識、識別するための特徴は、人間が設定する必要がありました。しかしディープラーニングでは、特徴の組み合わせを人間を介さずデータ分析によってAI自らが作り出すことができるようになりました。これによって、精度の高い分類、判断が可能になりました。

機械学習は、「学習」と「推論」という2つのプロセスに分かれます。「学習」は大量のデータから各々の特徴の組み合わせパターン=推論モデルを作るプロセスであり、「推論」は分類、識別したいデータを推論モデルに当てはめて、特定の推論結果を導き出すプロセスです。

2010年頃までは、AIの学習、推論はともにCPUが行っていました。ところが、2010年代前半になって、ディープラーニングにはCPUよりも複雑な画像を高速で処理するGPUのほうが効率がよいということが学術界で発表され始め、当時からGPUトップだったエヌビディアもGPUによるディープラーニングに注力するようになりました。ここから、AIの推論(例えば、AIによる翻訳、ネット広告AIが行う広告先の選別、各種の判断など)はCPUが行い、AIに大量の情報を学習させるディープラーニングはGPUが行うようになりました。

しかし、エヌビディアは「H100」の1世代前の「A100」(2020年5月発表)から徐々に推論もGPUで行うことを提案するようになり、「H100」では推論もGPUで行ったほうが効率が良いことを打ち出しています。具体的には「H100」8基と×86CPU2基を組み合わせたスーパーコンピューター「NVIDIA DGX H100」数台で、より多くのGPUとCPUを使ったデータセンターを置き換えることなどを提案している模様です(「DGX H100」の日本での参考価格は企業向けで1台5,100万円(税抜き)。「H100」単体の価格は470.8万円(税込み)、「A100」は同じく242万円)。近い将来推論をGPUで行うことが定着すれば、データセンター用GPUの成長性は、従来考えられてきたものよりもさらに大きいものになると思われます。

4.会社側の今2Qガイダンスは大幅増収増益を見込む

会社側の今2Q(2023年5-7月期)ガイダンスは、売上高110億ドル±2%、売上総利益率68.6%±0.5%、販管費(研究開発費を含む)27.1億ドル、営業外収支+0.90億ドル、実効税率14%±1%です。ここからレンジ平均値を計算すると、売上高110億ドル(前年比64.1%増)、営業利益48.4億ドル(同9.7倍)、当期純利益42.4億ドル(同6.5倍)となり、前年比、前期比とも大幅増収増益になる見込みです。今2Qは四半期ベースでは過去最高業績が予想されます。楽天証券も同じ水準を予想します。

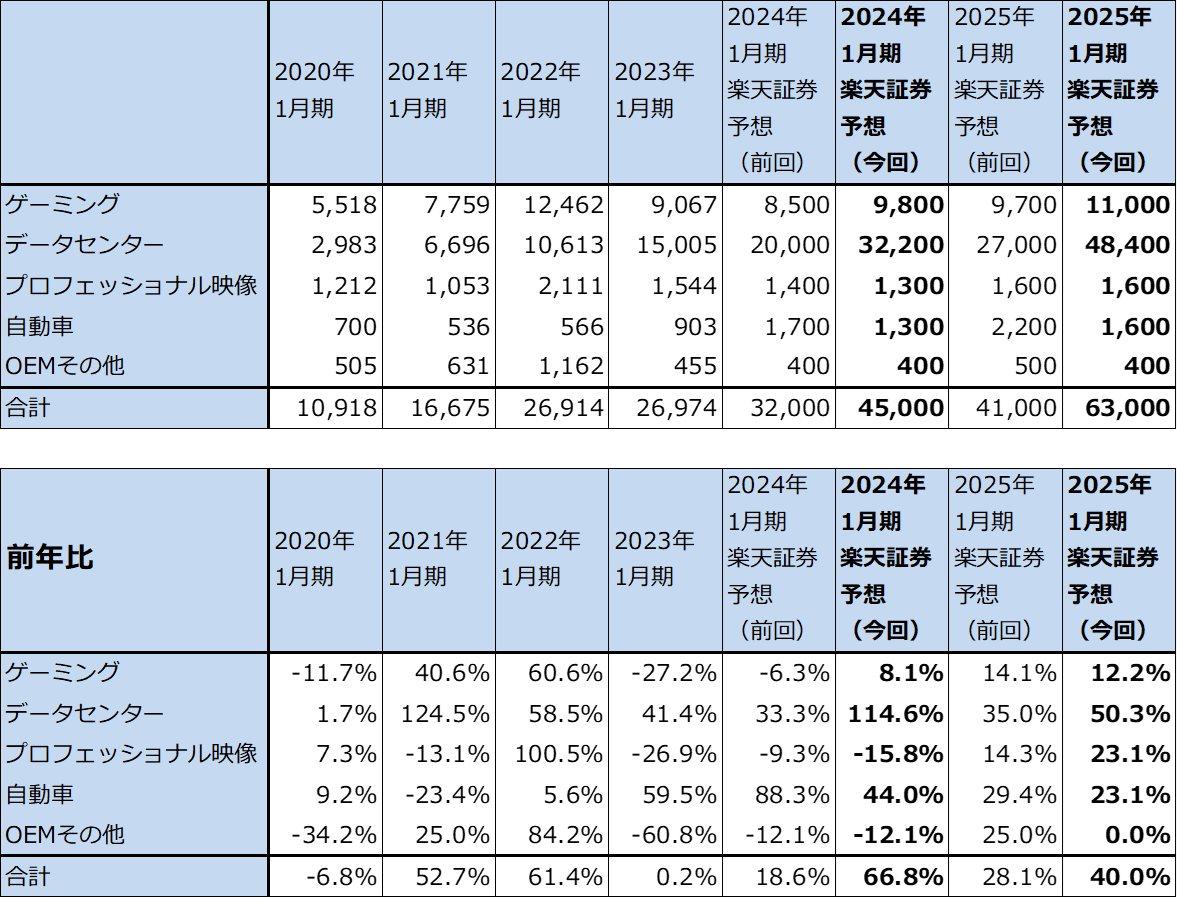

また楽天証券では、2024年1月期通期は、売上高450億ドル(前年比66.8%増)、営業利益190億ドル(同4.5倍)、2025年1月期は売上高630億ドル(同40.0%増)、営業利益310億ドル(同63.2%増)と予想します。

今期2024年1月期、来期2025年1月期とも、業績の牽引役はデータセンターになると思われます。今後を見ても、データセンター向けGPUの成長性が最も大きく、全社業績を牽引すると予想されます。

表3 エヌビディアの市場別売上高(年度)

出所:会社資料より楽天証券作成

5.今後6~12カ月間の目標株価を600ドルとし、前回の320ドルから引き上げる

エヌビディアの今後6~12カ月間の目標株価を600ドルとし、前回の320ドルから引き上げます。長期で見て、楽天証券の2025年1月期予想EPS(1株当たり利益)10.88ドルに、楽天証券の2025年1月期予想営業増益率63.2%より、景気変動等のリスクを考慮してPEG=1以下として、想定PER(株価収益率)50~60倍を当てはめました。

引き続き中長期で投資妙味を感じます。

本レポートに掲載した銘柄:エヌビディア(NVDA、NASDAQ)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)