![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

これまでのあらすじ

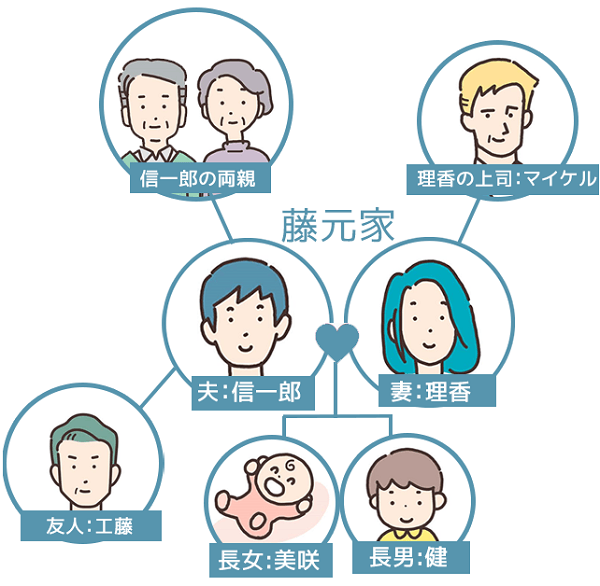

信一郎と理香は小学生と0歳児の子どもを持つ夫婦。第二子の長女誕生と、長男の中学進学問題で、教育費の負担が気になり始めた。理香の上司でアメリカ人のマイケルからの指摘もあり、夫婦はそろそろ、自分たち家族の人生に必要なお金について、話し合うべき時期に差し掛かったことに気付く…。

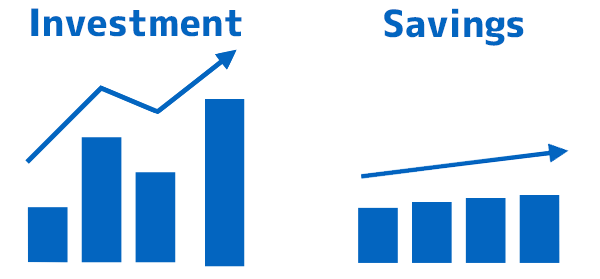

貯金と資産形成、何が違う?

土曜日、ランチが終わり、健はゲームを片手に二つ隣の同級生の家に出かけて行った。喜んで美咲を迎えに来た信一郎の母は、「夕食までに連れてくればいいのね?」と、美咲と手をつないで、歩いて10分の信一郎の実家へ向かった。

急にシンとしてしまった家の中で、信一郎と理香はなんとなく笑いあい、ダイニングテーブルに向かい合って座る。理香が入れたコーヒーの香りがゆったりと部屋に漂う中、信一郎は気になっていたことを質問した。

「ところで、理香の上司のマイケルって今何歳なの?」

「去年、自宅で開いた50歳の誕生パーティーに招いてくれたから、今年は51歳ね。26歳で結婚したって言ってたから…」

理香は答えながら指を折った。

「約25年間、将来に備えて貯金してたことになるのね。楽観的で先の心配なんかしてない人だと思ってたけど、堅実ね。スゴイわ…」

「ん?」と信一郎が首をひねる。

「貯金なの? 資産形成っていうからには、銀行預金とかじゃなくて、投資信託とか株とか金融商品に投資してるんじゃないのかな」

「…それってどう違うの?」

僕もあんまり詳しいわけじゃないけど…、と信一郎はパソコンを開きながら検索を始めた。

「貯金は銀行にお金を預けるだけだから、預けた分が減ることはないけど、投資は自分のお金で何か…例えば株とか投資信託を買うから、買ったときの金額から比べて増えることも減ることもあるっていうことかな。どっちも、今使わないお金を取り分けておく方法の一つではあるけど、貯金の方が安全、投資の方がちょっと危険度が高いってことになるね」

「マイケルはいい商品を買って上手に増やしているのかな。投資も上手だなんて尊敬しちゃう…」

感心しきり、といった理香に、信一郎は反論する。

「いやいや、アメリカ人はもともと、資産形成をするのが当たり前の国だから、マイケルの投資の腕がいい悪いはあんまり関係ないと思う。本当に生活の基盤の一つとして投資をしているんじゃないかな?」

どうしてアメリカでは投資が当たり前なの?と理香が首をかしげる。

「僕も聞きかじりだけど、もともと、アメリカは日本みたいに公的年金が充実してる国じゃないんだそうだ。自由の国だから、老後は自分で設計し、自分や家族を守る準備を着々と進める必要があるらしい。国や会社に頼らずに自分で自分の老後や資産を構築するっていうのが当たり前なんだって」

アメリカって厳しいのね、と理香はため息をついた。

「でも、そういう意味なら、私たちはきちんと貯金していれば大丈夫なんじゃない? 日本はまじめに働いて税金を納めていれば最後は国が面倒を見てくれるわけじゃない?」

ところがそうとも限らないんだよ、と信一郎はため息交じりに言った。この手のややこしい話を始めると、理香は途中で飽きるか、ほかのことに考えが飛び火してしまう。短く端的にまとめようと信一郎は少し考え、要点をまとめてから口を開いた。

「理香は定年したら普通に年金がもらえると思ってるだろう? だけど今は日本もそうとは限らない。もらえる年齢が60歳から65歳に後ろ倒しになったりしてるの、知ってるだろ?」

「でも、最後はもらえるんだよね?」不安そうに理香が言い募る。

信一郎の記憶では、2021年度以降に60歳を迎える男性は、65歳からでないと老齢年金が受け取れないと聞いた記憶がある。65歳より早く受け取りを開始する場合、年金が減額されるというルールがあったはずだ。

オンラインのチェスサークルでよく対戦する工藤という友人と知り合ってすでに10年近い。オフ会でのリアル対戦中、ひょんなことから勤務先の隣のビルの、大手証券会社に勤務していること、同じ大学の4年先輩であることなどが分かり、ランチや飲み会、リアルでの対戦などを重ねて、今や信頼できる友人となっている。彼に確かめてみよう、と思いつつ、これ以上理香を不安にさせるのはやめて、信一郎はできるだけ深刻にならないように話の方向を変えた。

「もらえるだろうけど、今より少ない金額になる可能性はあるよ。2019年の、麻生金融担当大臣の『老後2,000万円発言』は覚えている?」

「老後を安心して暮らすには、2,000万円ぐらいないとダメかも、っていうヤツね」

不安そうな理香の眉がきゅっとさらに寄せられる。

「そうそう。理香は普通に貯金してたら2,000万円が貯まると思う? 俺は無理だと思う。だからマイケルは、貯金じゃなくて、投資してるんじゃないかなって思うんだよ」

今の日本の銀行の金利は定期預金でも0.1%程度にも満たない。銀行に10万円貯金していても、1年で100円も増えない低金利時代だ。単に貯金しているだけでは資産形成とは言いにくい。信一郎の説明を聞いて、理香はさらにがっくりと肩を落とした。

「100円かぁ…。健の毎月のお小遣いより少ないじゃない。なんだかやる気なくすわね…」

「僕はチェス友の工藤さんから話を聞いて、出来心で100万円くらい国債を買ったんだけど、10年国債の金利は0.5%だから、預金よりはだいぶマシだよ」

「えぇ! 投資してたなんて初耳だわ」

理香は驚いて身を乗り出した。

「投資っていったって国債だし、貯金とたいして変わらないよ。それに、個人向け国債は元本割れしないから、不況でも減ることはないよ」

「そう聞いたことくらいあるけど、ほんとに? コロナショックやインフレなのに元本割れしないってなんか信用できない…」

「国債は、日本が倒産しない限り大丈夫だよ」

疑い深い理香に、信一郎は苦笑した。

「心配なんだろうから、ちょっと説明しようか。国債っていうのは…」

「ゴメン、その話、また今度聞く」

理香は慌てて信一郎の話をさえぎった。信一郎の解説は、分かりやすいものの、長舌になりがちだ。理香が分かるまで丁寧に説明してくれるのは助かるが、今はそれよりもっとしたい話がある。

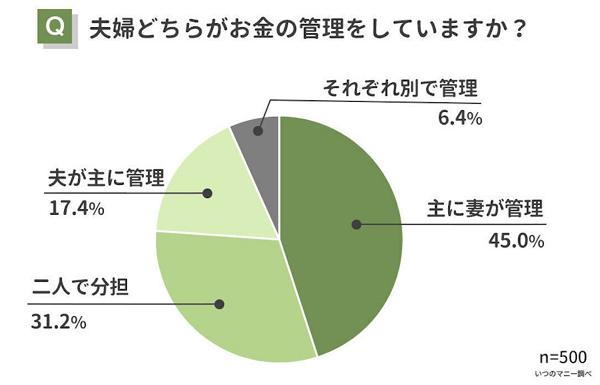

「それよりも、夫婦の口座がバラバラに管理されていて、藤元家にどれだけ貯金があるかが全く分からないほうが問題なのよ。ちょっと話しただけで、シンちゃんの隠し資産が出てきたでしょ(笑)」

「隠し資産ってなんだよ、人聞きの悪い(笑)」

信一郎はいったん説明をあきらめた。この手の話は、理香の方から「詳しく聞きたい」と乞われたときに話す方が得策だ。

「とにかく今日のテーマはそれだ。確かに、奥さんに通帳ごと渡して小遣い制にしている同僚も多い。話し合う機会もなくて、自由に使えるお金があるからって、これまでなぁなぁにしてしまってたのは悪かったと思うよ」

「私もなんとなく聞きにくくって、流しちゃったのも悪かったのよね」

お金の話は、究極の個人情報だ。流出や開示はリスクが発生する。そもそも、親にも友達にも恋人にもそんな話をしなれていないのに、夫婦になったら突然スムーズに話し合いができるわけがない、と信一郎は思う。

理香に言えない使い道があるわけでもない。隠したい事もない。理香のことは自分の次に信頼していると言っていい。そういうと理香はまんざらでもなさそうにうなずいた。

「私だってそうよ。ボーナスでちょっと…分不相応なバッグを買っちゃったこともあるけど、そんなのほんとに数えるほどだし。シンちゃんさえ嫌じゃなかったら、通帳や口座をそのパソコンで一緒に管理しない? そもそもほったらかしにしてる独身時代の口座もあるから、まずは自分が何をどれだけ持ってるかをまとめてくるわ」

「了解。僕も今メインで使ってる口座とそうじゃない口座を整理してみる。最新情報をもって来週の金曜の夜にまた話し合おうよ」

「賛成!」

信一郎と理香は、ぱちんと手を合わせた。

調査対象:全国の既婚男女

調査期間:2023年2月16~17日

調査機関:自社調査

調査方法:インターネットによる任意回答

有効回答数:500人(女性359人/男性141人)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)