![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:メタ・プラットフォームズ(META、NASDAQ)

メタ・プラットフォームズ

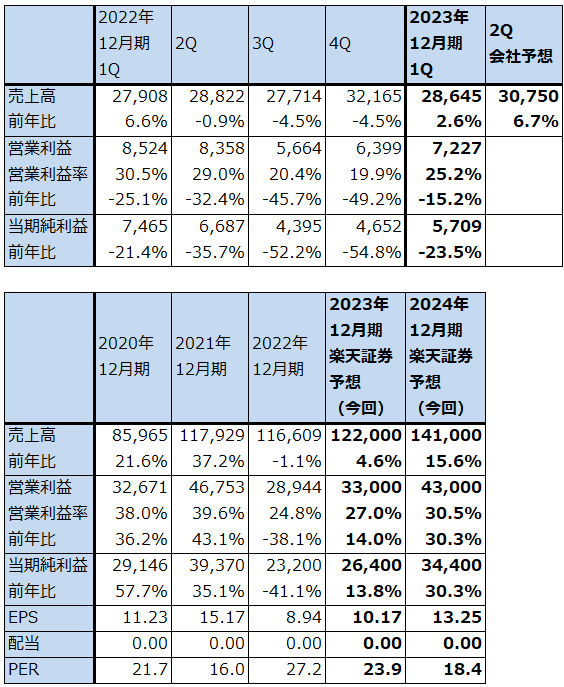

1.2023年12月期1Qは2.6%増収、15.2%営業減益

メタ・プラットフォームズ(旧社名フェイスブック)の2023年12月期1Q(2023年1-3月期、以下今1Q)は、売上高286.45億ドル(前年比2.6%増)、営業利益72.27億ドル(同15.2%減)となりました。

全社売上高は、前2Qからロシア=ウクライナ戦争による広告出稿の鈍化、特にヨーロッパでの減少によって、一桁ながら前年割れとなっていました。しかし、広告出稿の回復やフェイスブック、インスタグラムの広告技術の改善によって、今1Qは一桁ながら増収転換しました。

今1Qの営業利益は引き続き減益となりましたが、減益率は縮小しました。メタバースとバーチャルリアリティ事業であるリアリティ・ラブス事業が、売上高が少ない状態にとどまっているにもかかわらず大型投資が続いたため大赤字が続いたこと(2021年半ばから新規事業であるメタバース事業のための大規模ネットワーク構築に着手したため、人件費、インフラ費用が増加。このほか法務費用も増加)、前4Qからは人員削減、オフィス・各種施設の集約などのリストラを開始したため、前4Qの41.98億ドルに続き今1Qにも11.44億ドルのリストラ費用が計上されたことによります。

ただし、今1Qはリストラ費用が減少したことと、広告売上高が回復したことによって、営業減益率は前4Q49.2%減から今1Q15.2%減へ縮小しました。

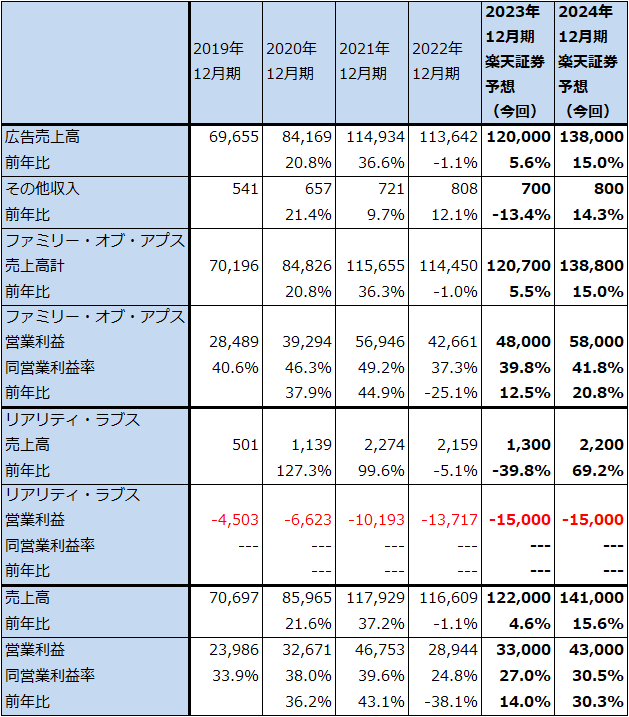

表1 メタ・プラットフォームズの業績

時価総額 629,107百万ドル(2023年5月1日)

発行済株数 2,596百万株(完全希薄化後、Diluted)

発行済株数 2,587百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの平均値。

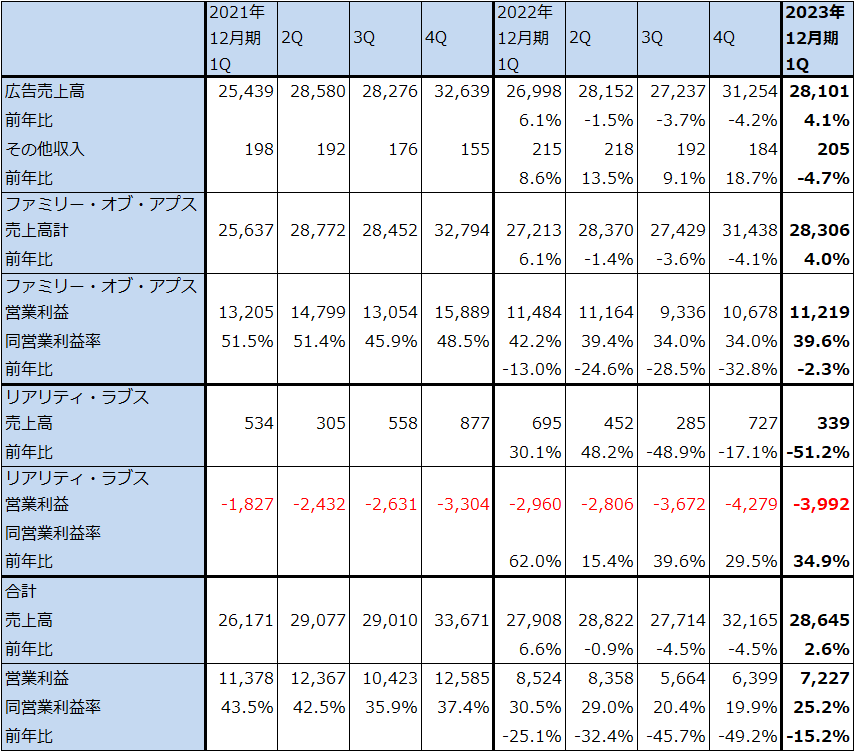

2.セグメント別動向:広告事業は回復へ、リアリティ・ラブスの大赤字は当面続こう

1)ファミリー・オブ・アプス(FoA)事業

メタ・プラットフォームズの主力事業であるファミリー・オブ・アプス(FoA)事業は、フェイスブック、インスタグラム、メッセンジャー、ワッツアップの4つのSNS、メッセージングサービスを中核とするアプリケーションの運営です。具体的には、これらのSNS、メッセージングサービス等のユーザーに向けた広告事業がメタ・プラットフォームズの主力事業になっています。

今1QのFoA事業は売上高283.06億ドル(前年比4.0%増)、営業利益112.19億ドル(同2.3%減)となりました。前1Q~4Qは広告売上高の鈍化と前年割れによって二桁減益が続きましたが、今1Qは広告売上高の回復とリストラ費用が減少したこと等によって微減益に回復しました。

FoA事業売上高は、前1Q(2022年12月期1Q)からウクライナ戦争の影響でロシアとヨーロッパにおける広告収入が減少したことによって増収率が鈍化し、前2Qからは前年割れとなりました。同じく営業利益は前1Qから二桁減益となりました。

FoA事業売上高の前年割れは前4Qまで続き、前4Qはリストラ費用の計上もあって大幅営業減益となりました。前4Qには、全社で従業員1万1,000人の削減、オフィス・各種施設の集約、データセンターの再構築、建設計画のキャンセルなどのリストラを開始しました。前4Qに計上されたリストラ費用は総額41.98億ドル(うちFoA事業約37.6億ドル、リアリティ・ラブス事業約4.4億ドル)で、内訳はオフィス・各種施設の集約18.82億ドル、従業員関連9.75億ドル、データセンター関連13.41億ドルとなっています。

今1Qもリストラは続いています。今1Qに計上された第2弾のリストラ費用は11.44億ドル(うちFoA9.34億ドル、リアリティ・ラブス2.10億ドル)で、主に従業員関連とオフィス・各種施設の集約に関するものです。

昨年11月にアナウンスされた第1次リストラでは全社で従業員1万1,000人が削減され、今年3月にアナウンスされた第2次リストラでは、同じく約1万人が削減されます。5月には第3次リストラがアナウンスされる予定ですが(人員削減の人数は不明)、人員削減についてはこれで概ね終了すると思われます。この後は、生産性改善のためのシステム投資、AI投資、社内プロセスの削減等にリストラの重点が移る見込みです。また、今後にとって必要な人材を新たに採用する計画です。

FoA事業売上高は緩やかですが回復に向かっています。今1Qは前年比4.0%増収となりました。FoA売上高の大部分を占める広告売上高は同4.1%増、恒常通貨ベース(今1Qと前1Qを同じ為替レートとした場合)では同7%増と堅調な伸びを示しました。ネット通販、ヘルスケア、エンタテインメント、メディア向けが伸びています。半面、金融サービスとテクノロジーセクターからの広告出稿は減少しました。また、中国企業が中国以外の地域に進出する目的で広告出稿を増やしています。

今2Qもリストラ費用の計上があると思われますが、広告売上高の増収率が上向くならば、FoA事業営業利益は前年比横ばいか、小幅増益転換する可能性があります。今3Q以降はスピードはまだ不明ですが、業績回復が予想されます。

2)リアリティ・ラブス事業

リアリティ・ラブス事業は、メタバースとバーチャルリアリティ関連事業です。今1Qは売上高3.39億ドル(前年比51.2%減)、営業損失39.92億ドル(前年同期は29.60億ドルの赤字)となりました。今1Qの営業赤字は前4Q42.79億ドルからやや減少しましたが、大赤字が続いています。

リアリティ・ラブス事業の現在の売上高はVR用ゴーグルの「Quest2」中心です。メタバースのためのネットワーク構築のために大型投資を続けており、今の収益構造で黒字転換することは困難と思われます。このため、リアリティ・ラブス事業の大赤字は当面続くと思われます。

大赤字で当面は売上高が増える見込みが乏しいにも拘わらず、会社側は大型設備投資をやめるつもりはない模様です。メタバースを大規模に行うための大型設備投資を、ジェネレーティブAI(生成AI。ChatGPTのような文章生成AIや画像生成AI)に適したものに変えて大型設備投資を続行する計画です。

これは、ジェネレーティブAIが今後のSNSやメッセンジャーアプリにとって重要になるとともに(ジェネレーティブAIを使ってSNSに載せる文章や写真、動画、イラストなどを生成する、メッセンジャーアプリの文章を生成するなど)、メタバースとジェネレーティブAIは相性が良いと思われるからです。例えば、メタバース内に登場するキャラクターやアバター(自分の分身)をジェネレーティブAIで生成する、広告主がメタバース内に出稿する広告をジェネレーティブAIを使って作成する等です。

一方で、ジェネレーティブAIを導入するとアクセス数が急増するため、予想される大規模なアクセスを吸収し、何らかのアプリケーションやコンテンツに結びつけて収益化するには、大規模ネットワークが必要になります。

これらのジェネレーティブAIの設備投資が今後もリアリティ・ラブス事業だけにかかってくるのか不明ですが、会社側では年内に文書生成、画像生成、両方のジェネレーティブAIを開発し公開する方針です。

リアリティ・ラブス事業の黒字転換は当面困難で、年度ベースでは2023年12月期の営業赤字は2022年12月期よりも大きくなると思われます。2024年12月期もリアリティ・ラブスの営業赤字は大きくは減らないと思われます。ただし、他のIT大手に比べると、メタバースへの先行投資によってジェネレーティブAIにも対応することができる大規模ネットワークの構築に当社は早く着手しました(今後、投資するサーバー等の設備を変更することが必要になる可能性はあります)。大型設備投資はジェネレーティブAIの登場によって以前よりも重要になっていると思われます。

表2 メタ・プラットフォームズのセグメント別業績

出所:会社資料より楽天証券作成

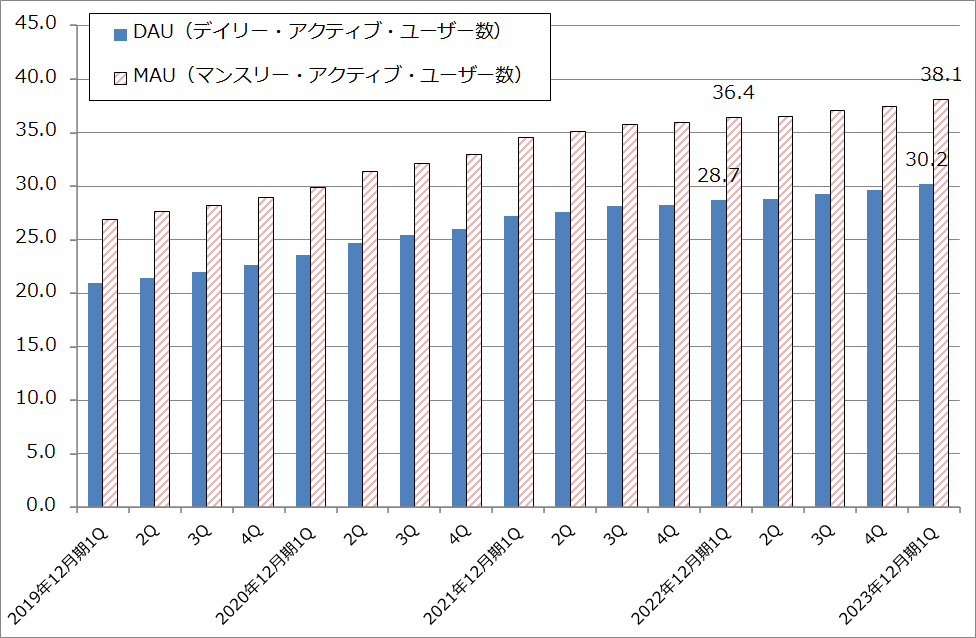

グラフ1 メタ・プラットフォームズ:アプリ・ファミリーのDAU、MAU

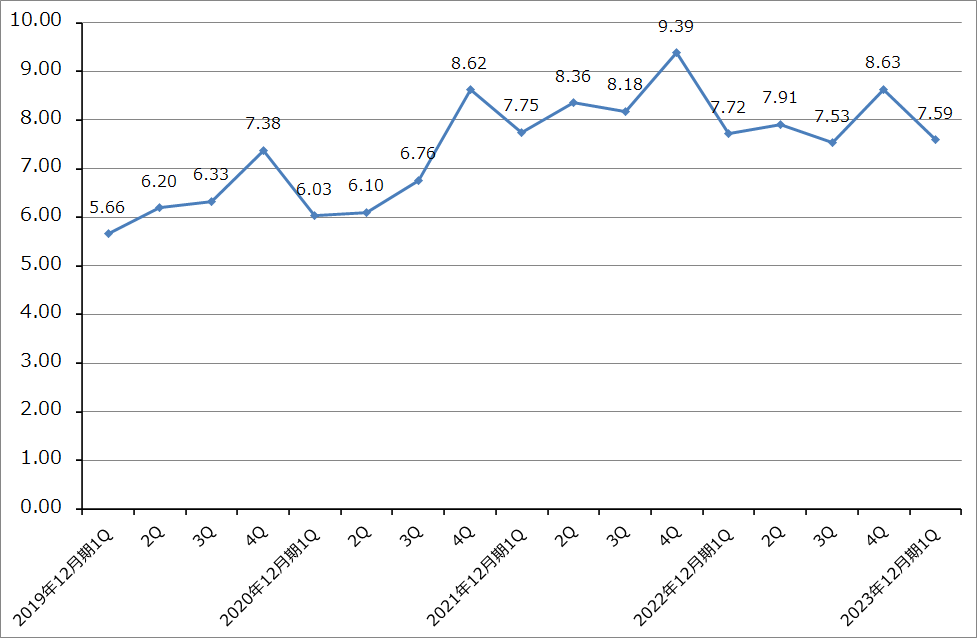

グラフ2 メタ・プラットフォームズ:アプリ・ファミリーの1人当たり売上高

3)AI投資と設備投資

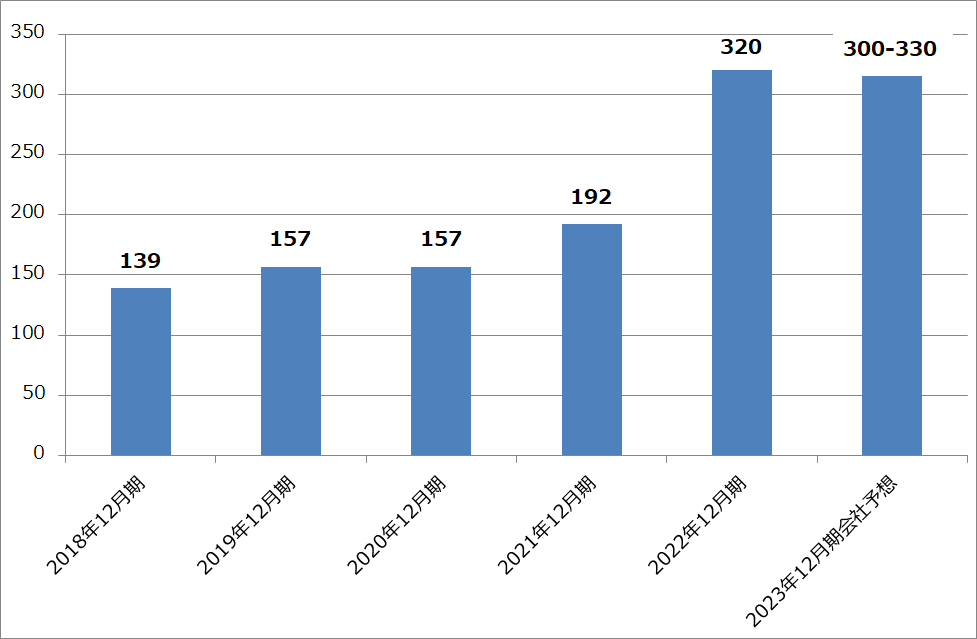

会社側の設備投資計画では、今期2023年12月期も2022年12月期実績320億ドル(2021年12月期は192億ドル)なみの300億~330億ドルを計画しています。

今後はこれまで以上にAI関連投資が重要になります。会社側のAI関連投資の方向性は2つです。

まず、従来から投資を続けてきたAIを使ったレコメンデーションシステム、ランキングシステムです。ニュース記事、様々な製品、サービスの紹介、動画の紹介などに使うレコメンデーションシステムとランキングシステムは、広告や電子商取引の売上高を左右するものです。このレコメンデーションシステムとランキングシステムは、メタ・プラットフォームズも他のネット通販会社やSNS会社も大きな資金を投じて構築していますが、それは収益力と競争力に直結するからです。

次がジェネレーティブAIです。前述したように、メッセンジャーやワッツアップで文章を書く時のサポート、フェイスブック、インスタグラムのページ作成のサポート(文章作成や画像作成にジェネレーティブAIを使う)、メタ・プラットフォームズの各アプリに広告出稿するときのサポートなど、メタ・プラットフォームズの多くのアプリケーションでジェネレーティブAIは重要になると思われます。

前述のように、会社側では年内に文書生成、画像生成、両方のジェネレーティブAIを開発し公開する方針です。これまでの事例から見ると、メタ・プラットフォームズが開発したジェネレーティブAIがまともに使えるものであれば、メタ・プラットフォームズの各アプリに対するアクセス数が急増することが予想されます。当社はすでにそのような大規模アクセスをこなす大規模ネットワークの構築を進めているため、来年の焦点は、ジェネレーティブAIをどのように収益化するかになると思われます。

メタ・プラットフォームズのアプリ・ファミリー(フェイスブック、インスタグラム、メッセンジャー、ワッツアップ)の今年3月のデイリーアクティブユーザー数(これら4つのアプリのいずれかに1日最低1回ログインした人の数。メタ・プラットフォームズの会社資料では、「Family Daily Active People (DAP)」と記載されているが、ここでは便宜上デイリーアクティブユーザー数とした)は約30億人です。30億人が毎日何かのSNS、メッセンジャーサービスにログインしています。既存のAIによるレコメンデーションシステムとランキングシステム、今後加わるジェネレーティブAIによって、この約30億人を収益源としてどの程度深堀できるかが今後の焦点と思われます。

グラフ3 メタ・プラットフォームズの年間設備投資

3.2023年12月期、2024年12月期業績見通し

今2Qの会社側売上高ガイダンスは、295億~320億ドル(前年比2.4~11.0%増)です。また、2023年12月期通期の会社側ガイダンスでは、総費用の見通しは860億~900億ドルで、この中に30億~50億ドルのリストラ費用が含まれています。リアリティ・ラブス事業の営業赤字は前年比で増加する見通しです。通期の実効税率は20%前後になる見通しです。

これらの会社側ガイダンスと楽天証券のメタ・プラットフォームズ各事業の業績見通しから、楽天証券では2023年12月期を売上高1,220億ドル(前年比4.6%増)、営業利益330億ドル(同14.0%増)、2024年12月期を売上高1,410億ドル(同15.6%増)、営業利益430億ドル(同30.3%増)と予想します。2023年12月期は1Q、2Qと営業減益が続いた後、3QからFoA事業が主導する形で営業増益に転換すると予想します。

表3 メタ・プラットフォームズのセグメント別業績

出所:会社資料より楽天証券作成

4.今後6~12カ月間の目標株価を310ドルとする

メタ・プラットフォームズの今後6~12カ月間の目標株価を310ドルとします。

長期的な視点から、楽天証券の2024年12月期予想EPS(1株当たり利益)13.25ドルに、成長性とリスクの両方を考慮して想定PER(株価収益率)20~25倍を当てはめました。

中長期で投資妙味を感じます。

本レポートに掲載した銘柄:メタ・プラットフォームズ(META、NASDAQ)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)