![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

ディスコ

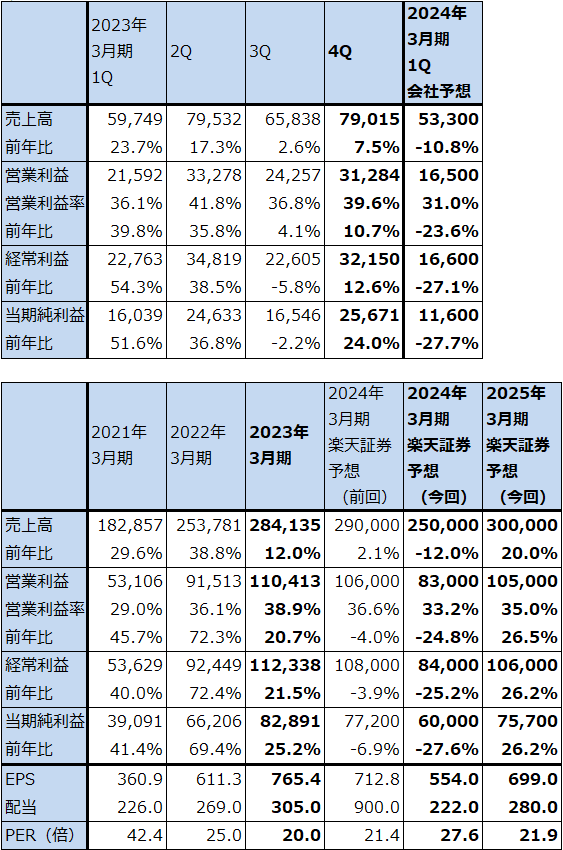

1.2023年3月期4Qは7.5%増収、10.7%営業増益

ディスコの2023年3月期4Q(2023年1-3月期、以下前4Q)は、売上高790.15億円(前年比7.5%増)、営業利益312.84億円(同10.7%増)となりました。年度末でもあるため検収が進み、前年比、前期比(前3Q比)とも増収増益となりました。

この結果、2023年3月期通期は、売上高2,841.35億円(同12.0%増)、営業利益1,104.13億円(同20.7%増)となりました。

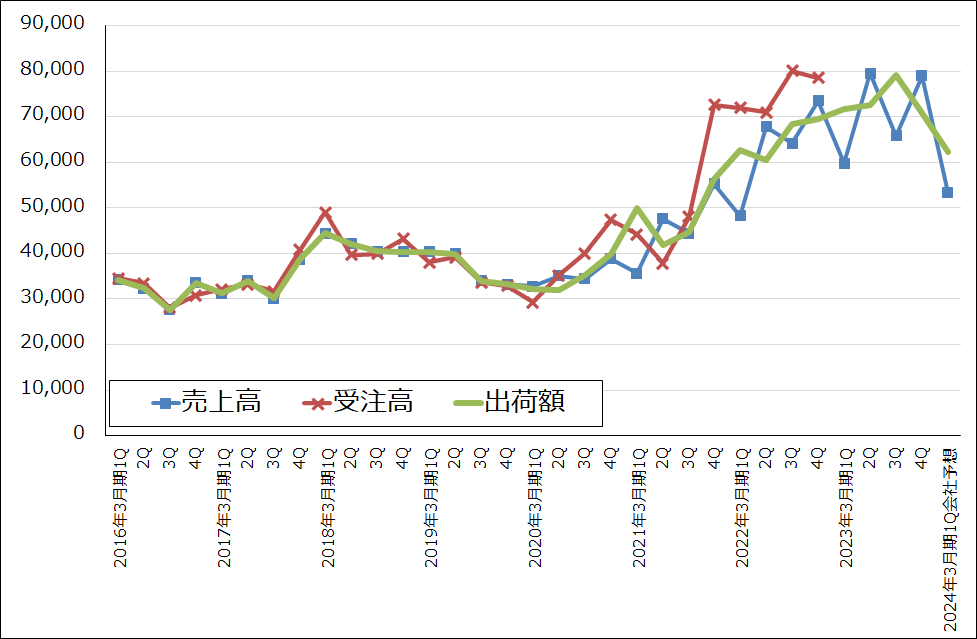

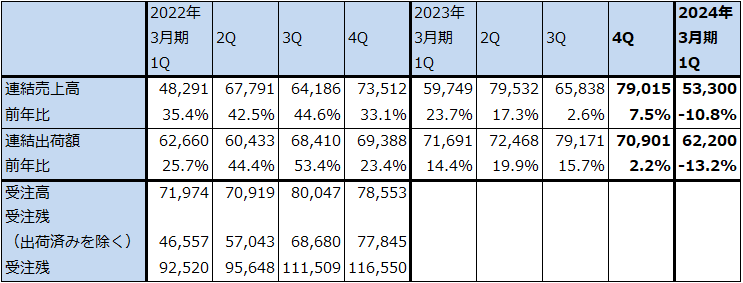

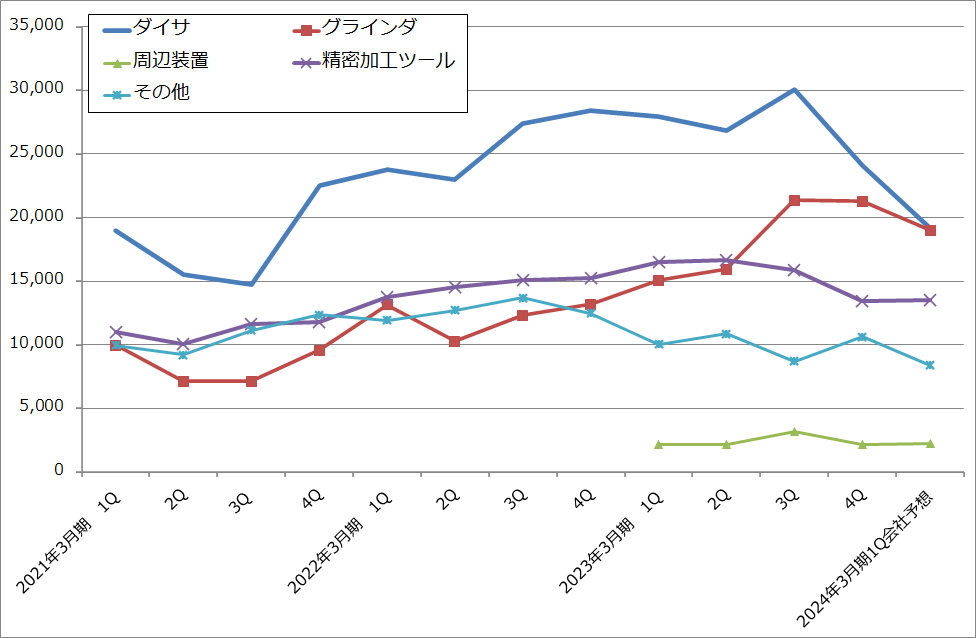

検収が進んだことから前4Qの業績は堅調でしたが、業績の実勢を表す全社出荷額は前3Q791.71億円をピークに減少しており、前4Qは709.01億円となりました。製品別出荷額を見ると、ダイサ(回路を描き込んだシリコンウェハを四角いチップに切り出す)は前3Qをピークに前期比減少に転じています。集積回路向けダイサのスマートフォン、パソコンなどの民生品向けが前期比で減少しているためです。ただし、パワー半導体向けダイサは高水準の出荷が続いており、全社出荷額を支えています。

一方、グラインダ(シリコンウェハの底面を薄く削る。ダイサは後工程で使うがグラインダは通常は前工程で使う)は、集積回路向けはダイサ同様前期比で減少しましたが、パワー半導体向け、素材ウェハ向け(シリコンウェハ加工工程向け)、イメージセンサ向けが増加したため、前4Qのグラインダ出荷額は過去最高だった前3Qに近い水準となりました。

また、消耗品(主にダイサ、グラインダのブレード(刃)。精密加工ツール)は前2Qをピークとして減少が続いています。

表4 ディスコの業績

発行済み株数 108,302千株

時価総額 1,655,938百万円(2023/4/27)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

注3:2023年4月1日付けで1対3の株式分割を実施。これに対応して過去の配当額を遡及修正している。

グラフ1 ディスコ:売上高、受注高、出荷額(連結ベース)

表5 ディスコ:連結受注高、売上高、出荷額

出所:会社資料より楽天証券作成

注:受注高は2023年3月期より非開示。

2.2024年3月期1Q会社予想は減収減益の見込み

会社予想では2024年3月期1Q(今1Q)出荷額は622億円となり、前4Qからさらに減少する見込みです。ダイサ、グラインダ、消耗品ともに、ディスコの製品は半導体の中身(高度な先端半導体か、中低レベルの汎用半導体か)によって製品出荷額の増減が決まるのではなく、半導体の生産数量にほぼ比例して需要が増減する傾向があります。先端半導体でも汎用半導体でも使うダイサ、グラインダの水準は大きくは変わりませんが、半導体の生産数量が増減すると、ダイサ、グラインダ、消耗品の需要も増減するのです。

このため、世界半導体出荷金額がピークを打った2022年春から少し遅れてディスコ製品の出荷額もピークを打ち下降局面入りしました。

今1Qは出荷額の減少と合わせて業績も下降局面入りする見込みです。今1Q会社予想(ディスコの会社予想は翌四半期の予想のみ)は、売上高533億円(前年比10.8%減)、営業利益165億円(同23.6%減)と前4Q比減収減益となる見込みです。ただし前提為替レートが1ドル=120円、為替感応度は1ドル1円の円安で営業利益に年間12億円の円安メリットが発生するため、上乗せ余地はあります。

このように、業績は下降局面入りしていますが、一方で会社側は今1Qが業績の大底であると考えている模様です。これは、消耗品(ブレード、精密加工ツール)の在庫調整が終了した顧客が現れ始めたこと、パワー半導体向けがダイサ、グラインダ、消耗品の重要な需要先となっており、これが伸びていることによります。

もっとも、今1Qに業績底打ち感が出ているとは言え、今2Qから出荷額と業績が急速に上向くかどうかは今のところ不透明です。そのため、楽天証券では今3Q(2023年10-12月期)から、過去の業績回復局面と同様のペースで業績が回復すると想定しました。

このような考え方により、楽天証券ではディスコの2024年3月期業績を売上高2,500億円(前年比12.0%減)、営業利益830億円(同24.8%減)、2025年3月期を売上高3,000億円(同20.0%増)、営業利益1,050億円(同26.5%増)と予想します。

グラフ2 ディスコの製品別出荷額

3.今後6~12カ月間の目標株価を、前回の1万5,667円から1万9,000円に引き上げる

ディスコの今後6~12カ月間の目標株価を、前回の1万5,667円(前回目標株価は4万7,000円だが、2023年4月1日付けで1対3の株式分割を行った)から1万9,000円に引き上げます。長期的に見て、通期ベースで業績が再成長に向かうであろう2025年3月期の楽天証券予想EPS699.0円に、PEG=1として想定PER26~27倍を当てはめました。

中長期で投資妙味を感じます。

本レポートに掲載した銘柄:マイクロソフト(MSFT、NASDAQ)、ディスコ(東証プライム、6146)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)