毎週金曜日午後掲載

本レポートに掲載した銘柄:マイクロソフト(MSFT、NASDAQ)、ディスコ(東証プライム、6146)

マイクロソフト

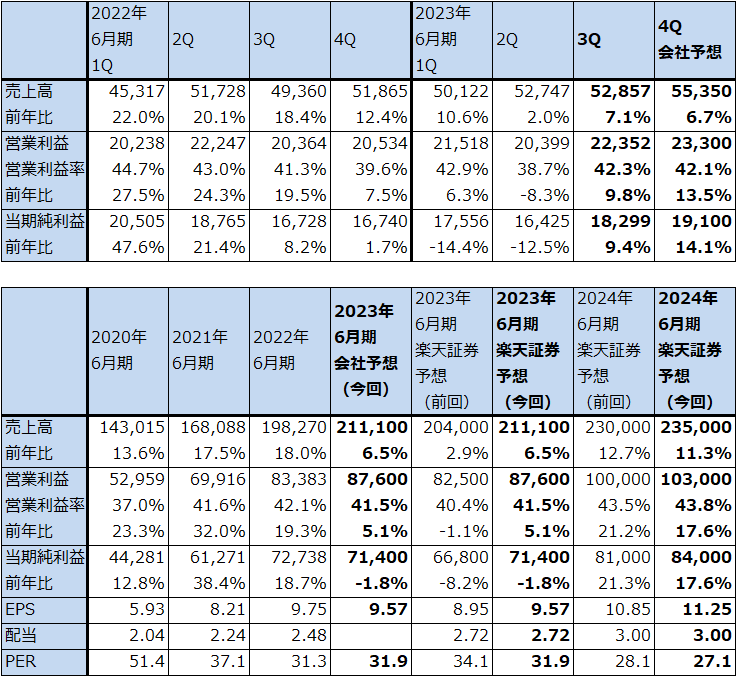

1.2023年6月期3Qは7.1%増収、9.8%営業増益

マイクロソフトの2023年6月期3Q(2023年1-3月期、以下今3Q)は、売上高528.57億ドル(前年比7.1%増)、営業利益223.52億ドル(同9.8%増)となりました。今2Q決算時の今3Q会社側ガイダンスの高安平均値、売上高510億ドル(同3.3%増)、営業利益205億ドル(同0.7%増)を上回る好決算となりました。

セグメント別に見ても、各セグメントの今3Q売上高は会社側の今2Q決算時ガイダンス平均値を上回りました。会社側はパソコン出荷台数の減少率がマイクロソフトの予想よりも小さかったことや、ドル高のマイナス効果が今2Qよりも小さかったことを要因として挙げています。

ただし、これらの要因に加えて、マイクロソフトが2019年から資金提供してきたAI研究機関「OpenAI」が開発した文書生成AI「ChatGPT」(2022年11月公開)の大ブームが、マイクロソフトの製品・サービスに対する企業と個人の関心を向上させた可能性は十分あると思われます。

また、各セグメントの営業利益も会社側ガイダンス平均値を上回りました。会社側ガイダンスよりも売上高が多かったこと、ドル高のマイナス効果が今2Qよりも小さかったこと、今3Qに実施した1万人の人員削減に伴うリストラ費用12億ドルを今2Q(2022年10-12月期)に計上しており、これによるコスト削減効果が表れたと思われます。

表1 マイクロソフトの業績

時価総額 2,268,240百万ドル(2023年4月27日)

発行済株数 7,464百万株(完全希薄化後、Diluted)

発行済株数 7,441百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの平均値。

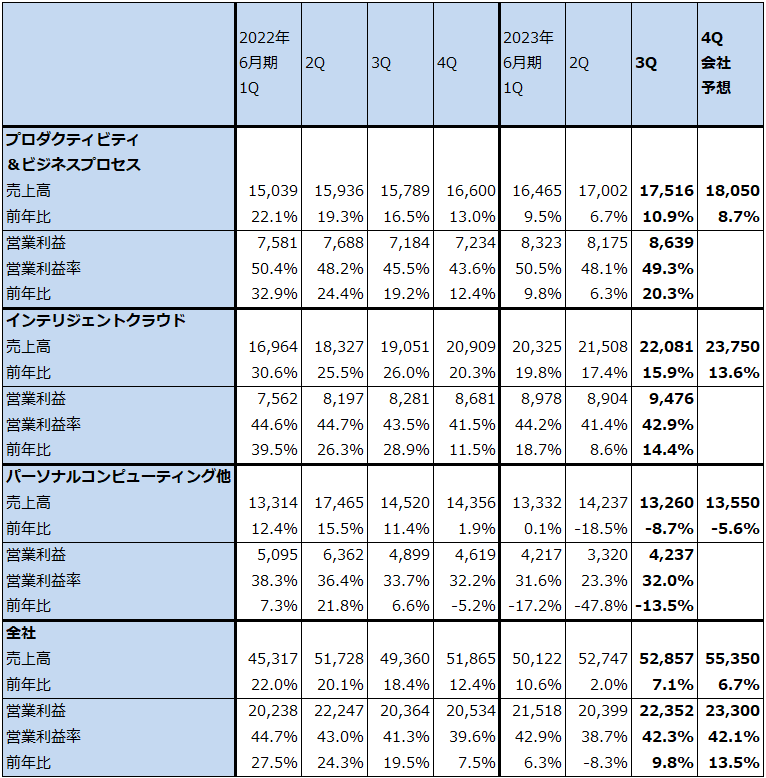

2.セグメント別動向:今後各製品・サービスに「Microsoft365 Copilot」を搭載し、値上げする方針

1)プロダクティビティ&ビジネスプロセス

このセグメントには、法人向け、個人向け「マイクロソフト365」(旧オフィス365。オフィス系ソフト(エクセル、ワード、パワーポイント等)のサブスクリプションサービス)、Dynamics(マイクロソフトのERP、CRMソリューション。クラウドベースのサービスと自社開発の両方がある)などが含まれます。

今3Qは、売上高175.16億ドル(前年比10.9%増)、営業利益86.39億ドル(同20.3%増)となりました。主力製品・サービスでは、「Office 365 Commercial」が今2Q前年比11%増に対して今3Qは同14%増、「Dynamics365」は今2Q同21%増に対して今3Q同25%増となりました。ドル高の影響が今2Qに比べ緩和されたこともありますが、会社予想以上にビジネスが安定的に伸びていることが順調な業績の要因と思われます。

マイクロソフトは今年3月、ChatGPTベースのAI機能を持つソフト「Microsoft365 Copilot」を発表しました。そして、数カ月以内にWord、Excel、PowerPoint、Outlook、Teamsなどすべてのソフト製品群に「Microsoft365 Copilot」が搭載される予定です。この際にマイクロソフトは値上げする意向です。

どの程度の値上げになるかわかりませんが、仮にプロダクティビティ&ビジネスプロセスの全製品・サービスを平均10%値上げすると、2023年6月期楽天証券予想のプロダクティビティ&ビジネスプロセス売上高690億ドルに対して価格効果が69億ドル発生することになります。契約更新時に値上げすると仮定して(マイクロソフト365の契約期間は1年間)、値上げ後1年間で毎月契約更新が発生するとすると、値上げ2年目に69億ドルの値上げ効果が営業利益に対してフル寄与することになります。フル寄与時には2024年6月期の楽天証券予想のプロダクティビティ&ビジネスプロセス営業利益390億ドルに対して約18%の上乗せ効果が見込まれます。マイクロソフトのような巨大企業にとっては重要な利益上乗せ効果になります。

今回の楽天証券業績予想では、各セグメントとも「Microsoft365 Copilot」搭載による値上げを織り込んでいませんが、今後マイクロソフトの業績にとって値上げ効果は重要になると思われます。また、ソフトウェア製品に対するジェネレーティブAI(生成AI)の搭載を他社に先んじて行うため、2024年6月期以降の業績の伸び(値上げを除いた伸び)も期待できると思われます。

2)インテリジェントクラウド

このセグメントの中には、クラウドサービスの「Azure(アジュール)」、「SQLサーバー」「Windowsサーバー」などのサーバー向けソフトウェア製品などが含まれます。「Azure and other cloud services」は今2Q前年比31%増、今3Q同27%増となっています。事業規模が拡大するにつれて伸び率は低下していますが、順調に増加していると言えます。

Azureはクラウドサービス市場での市場シェアが上昇しています。調査会社のシナジー・リサーチ・グループによれば、2022年10-12月期の市場シェアは、AWS(アマゾン・ウェブ・サービス)32%、Azure(マイクロソフト)23%、グーグルクラウド11%となっていますが、1年前の2021年10-12月期はAWS33%、Azure21%、グーグルクラウド10%でした。すでにAzureのユーザーに対してはChatGPTが使えるようになっていますが、マイクロソフトのAI製品が他社よりも競争力があり続けるならば、市場シェアは今後も上昇する可能性があります。

また、マイクロソフトがAzureで動かすシステムを受託し、そこで「Microsoft365 Copilot」などのAI製品を加える場合も、受託料金を値上げすると思われます。値上げが実現すれば、インテリジェントクラウドはより一層収益性の高い事業になると思われます。

3)パーソナルコンピューティング他

今3Qは売上高132.60億ドル(前年比8.7%減)、営業利益42.37億ドル(同13.5%減)となりました。「Windows OEM」(パソコンメーカー向けWindowsOSの販売)が今2Q前年比39%減、今3Q同28%減、「Xbox content and services」が今2Q前年比12%減、今3Q同3%増となりました。パソコン販売の減少が続いていますが、今3Qは会社予想よりも減少率が低かったため、会社側ガイダンスほどは減収率が大きくなりませんでした。今4Qも前年比減収が続く見通しですが、今3Q比では増収となる見込みであり、来期2024年6月期には緩やかな回復に向かう可能性があります。

表2 マイクロソフト:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

注:会社予想は予想レンジの平均値。

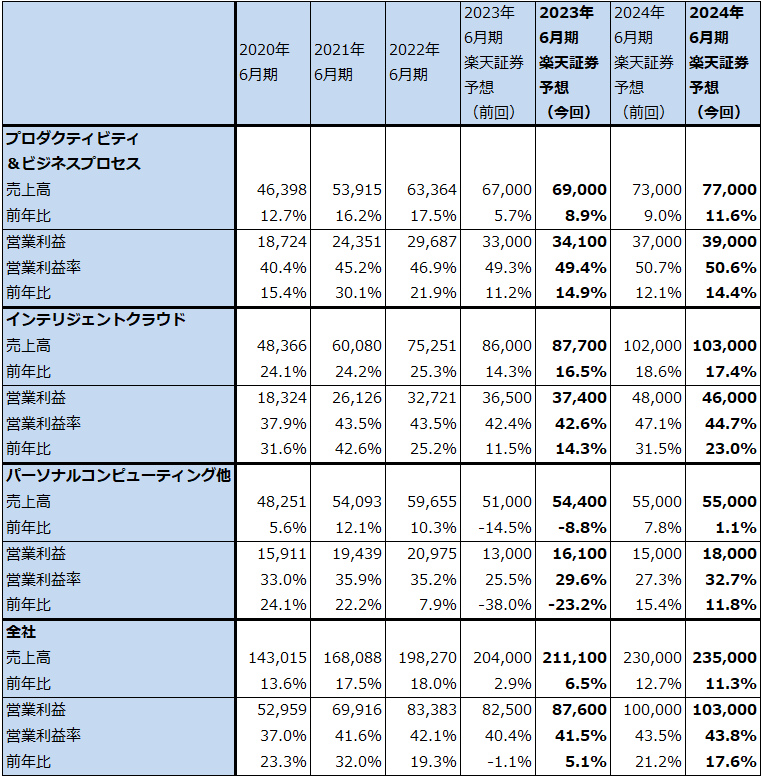

3.AIを軸に再成長へ向かうか

今4Qの会社側業績ガイダンスの高安平均値は、売上高553.50億ドル(前年比6.7%増)、営業利益233億ドル(同13.5%増)です。今3Q比でも増収増益となる見込みですが、今4Q以降、プロダクティビティ&ビジネスプロセスとインテリジェントクラウドがジェネレーティブAIを軸に再成長へ向かうと予想されます。

通期ベースでの楽天証券業績予想は、2023年6月期は売上高2,111億ドル(同6.5%増)、営業利益876億ドル(同5.1%増)です。前回予想から上方修正しますが、これは前述のように今3Qが当初予想よりも順調だったためです。

また2024年6月期は売上高2,350億ドル(同11.3%増)、営業利益1,030億ドル(同17.6%増)と予想します。プロダクティビティ&ビジネスプロセスとインテリジェントクラウドの順調な伸びを想定して予想しましたが、値上げ効果は織り込んでいません。「Microsoft365 Copilot」の寄与で値上げが実現すれば、より高い増収増益率になると予想されます。

その場合、マイクロソフトはAIを軸とした再成長に向かうと考えてよいと思われます。

表3 マイクロソフト:セグメント別業績(通期)

出所:会社資料より楽天証券作成

4.今後6~12カ月間の目標株価を前回の340ドルから380ドルへ引き上げる

マイクロソフトの今後6~12カ月間の目標株価を前回の340ドルから380ドルへ引き上げます。楽天証券の2024年6月期予想EPS(1株当たり利益)11.25ドルに、AIを軸とした再成長が起こるであろうことを評価して想定PER(株価収益率)30~35倍を当てはめました。

引き続き中長期で投資妙味を感じます。

ディスコ

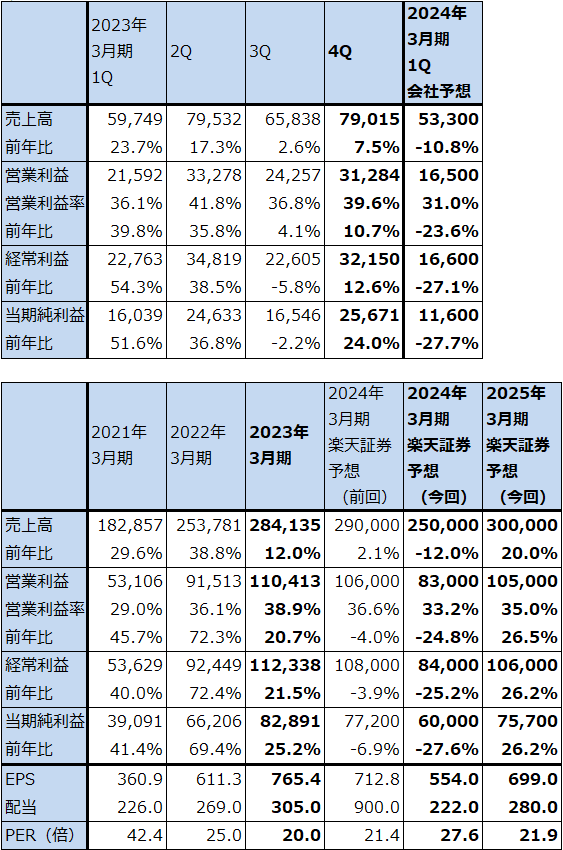

1.2023年3月期4Qは7.5%増収、10.7%営業増益

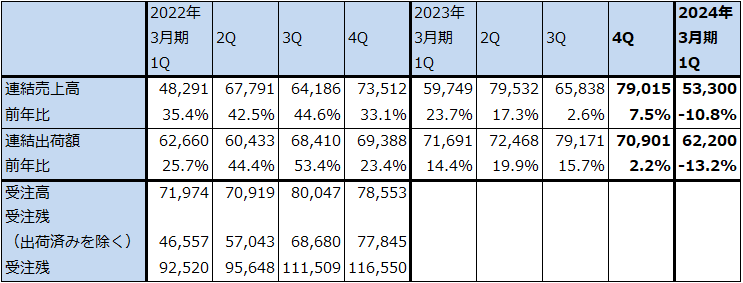

ディスコの2023年3月期4Q(2023年1-3月期、以下前4Q)は、売上高790.15億円(前年比7.5%増)、営業利益312.84億円(同10.7%増)となりました。年度末でもあるため検収が進み、前年比、前期比(前3Q比)とも増収増益となりました。

この結果、2023年3月期通期は、売上高2,841.35億円(同12.0%増)、営業利益1,104.13億円(同20.7%増)となりました。

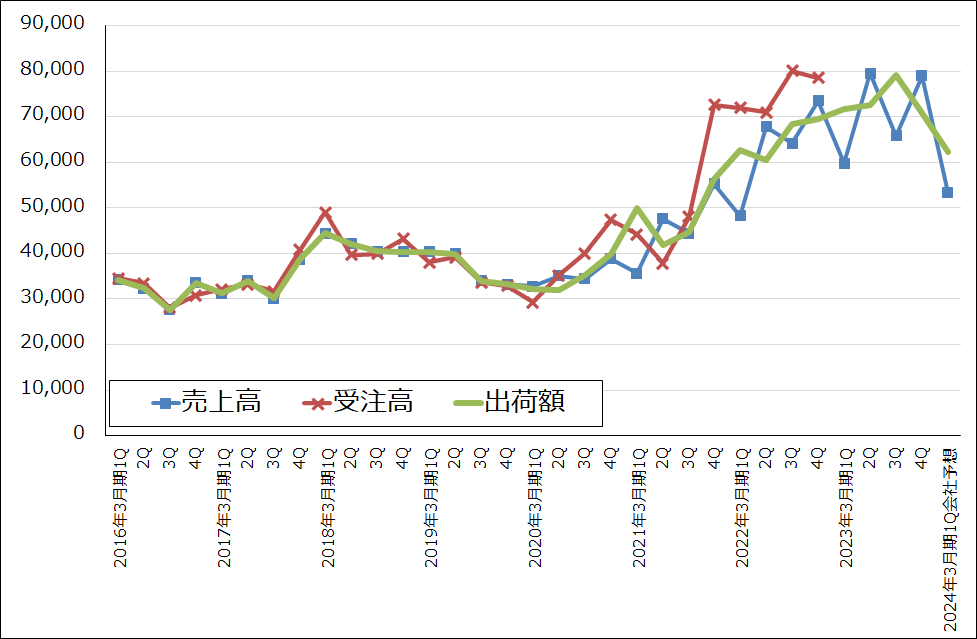

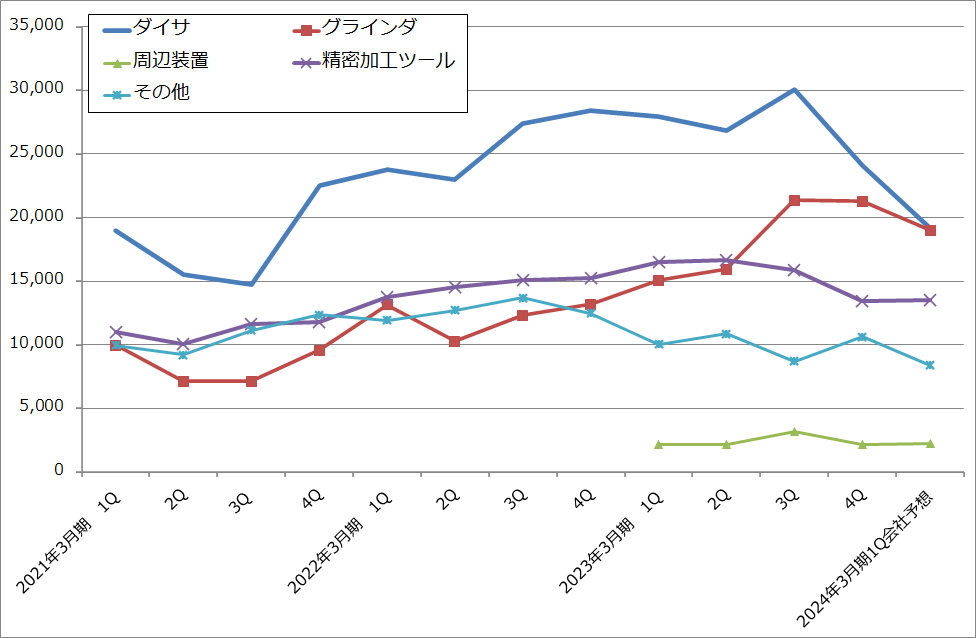

検収が進んだことから前4Qの業績は堅調でしたが、業績の実勢を表す全社出荷額は前3Q791.71億円をピークに減少しており、前4Qは709.01億円となりました。製品別出荷額を見ると、ダイサ(回路を描き込んだシリコンウェハを四角いチップに切り出す)は前3Qをピークに前期比減少に転じています。集積回路向けダイサのスマートフォン、パソコンなどの民生品向けが前期比で減少しているためです。ただし、パワー半導体向けダイサは高水準の出荷が続いており、全社出荷額を支えています。

一方、グラインダ(シリコンウェハの底面を薄く削る。ダイサは後工程で使うがグラインダは通常は前工程で使う)は、集積回路向けはダイサ同様前期比で減少しましたが、パワー半導体向け、素材ウェハ向け(シリコンウェハ加工工程向け)、イメージセンサ向けが増加したため、前4Qのグラインダ出荷額は過去最高だった前3Qに近い水準となりました。

また、消耗品(主にダイサ、グラインダのブレード(刃)。精密加工ツール)は前2Qをピークとして減少が続いています。

表4 ディスコの業績

発行済み株数 108,302千株

時価総額 1,655,938百万円(2023/4/27)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

注3:2023年4月1日付けで1対3の株式分割を実施。これに対応して過去の配当額を遡及修正している。

グラフ1 ディスコ:売上高、受注高、出荷額(連結ベース)

表5 ディスコ:連結受注高、売上高、出荷額

出所:会社資料より楽天証券作成

注:受注高は2023年3月期より非開示。

2.2024年3月期1Q会社予想は減収減益の見込み

会社予想では2024年3月期1Q(今1Q)出荷額は622億円となり、前4Qからさらに減少する見込みです。ダイサ、グラインダ、消耗品ともに、ディスコの製品は半導体の中身(高度な先端半導体か、中低レベルの汎用半導体か)によって製品出荷額の増減が決まるのではなく、半導体の生産数量にほぼ比例して需要が増減する傾向があります。先端半導体でも汎用半導体でも使うダイサ、グラインダの水準は大きくは変わりませんが、半導体の生産数量が増減すると、ダイサ、グラインダ、消耗品の需要も増減するのです。

このため、世界半導体出荷金額がピークを打った2022年春から少し遅れてディスコ製品の出荷額もピークを打ち下降局面入りしました。

今1Qは出荷額の減少と合わせて業績も下降局面入りする見込みです。今1Q会社予想(ディスコの会社予想は翌四半期の予想のみ)は、売上高533億円(前年比10.8%減)、営業利益165億円(同23.6%減)と前4Q比減収減益となる見込みです。ただし前提為替レートが1ドル=120円、為替感応度は1ドル1円の円安で営業利益に年間12億円の円安メリットが発生するため、上乗せ余地はあります。

このように、業績は下降局面入りしていますが、一方で会社側は今1Qが業績の大底であると考えている模様です。これは、消耗品(ブレード、精密加工ツール)の在庫調整が終了した顧客が現れ始めたこと、パワー半導体向けがダイサ、グラインダ、消耗品の重要な需要先となっており、これが伸びていることによります。

もっとも、今1Qに業績底打ち感が出ているとは言え、今2Qから出荷額と業績が急速に上向くかどうかは今のところ不透明です。そのため、楽天証券では今3Q(2023年10-12月期)から、過去の業績回復局面と同様のペースで業績が回復すると想定しました。

このような考え方により、楽天証券ではディスコの2024年3月期業績を売上高2,500億円(前年比12.0%減)、営業利益830億円(同24.8%減)、2025年3月期を売上高3,000億円(同20.0%増)、営業利益1,050億円(同26.5%増)と予想します。

グラフ2 ディスコの製品別出荷額

3.今後6~12カ月間の目標株価を、前回の1万5,667円から1万9,000円に引き上げる

ディスコの今後6~12カ月間の目標株価を、前回の1万5,667円(前回目標株価は4万7,000円だが、2023年4月1日付けで1対3の株式分割を行った)から1万9,000円に引き上げます。長期的に見て、通期ベースで業績が再成長に向かうであろう2025年3月期の楽天証券予想EPS699.0円に、PEG=1として想定PER26~27倍を当てはめました。

中長期で投資妙味を感じます。

本レポートに掲載した銘柄:マイクロソフト(MSFT、NASDAQ)、ディスコ(東証プライム、6146)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。