![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

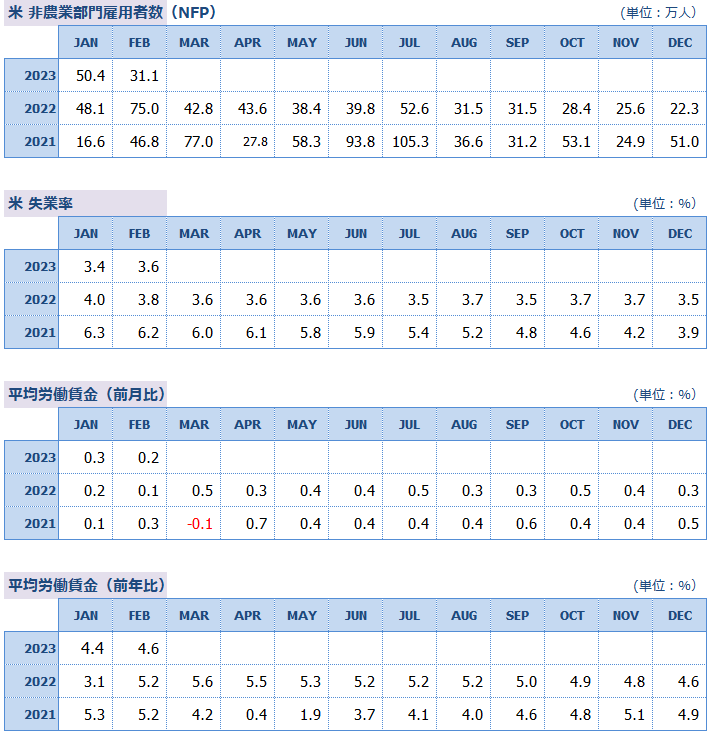

3月雇用統計の予想

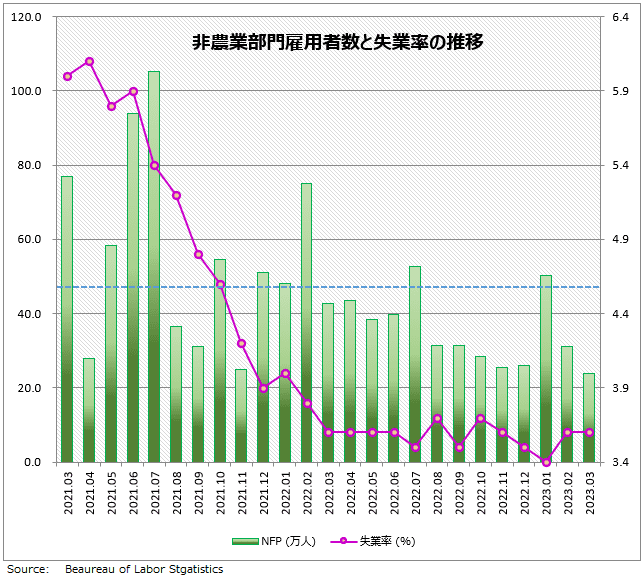

BLS(米労働省労働統計局)が4月7日に発表する3月の雇用統計では、市場予想によると、NFP(非農業部門雇用者数)は24.0万人増加となっています。堅調さは続いていますが、前回の31.1万人増や3カ月平均増加数の35.8万人に比べると伸びは鈍化しそうです。

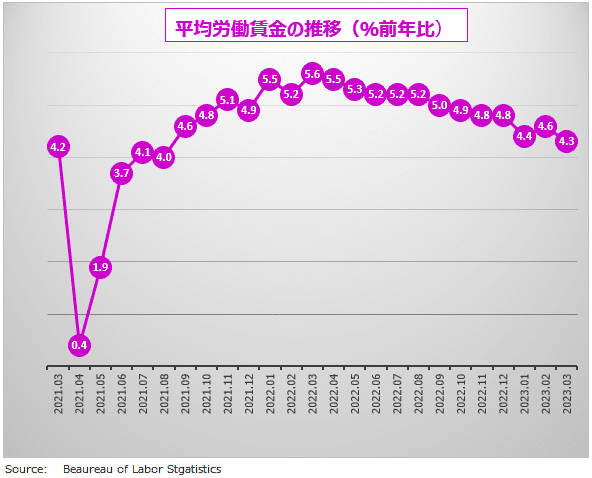

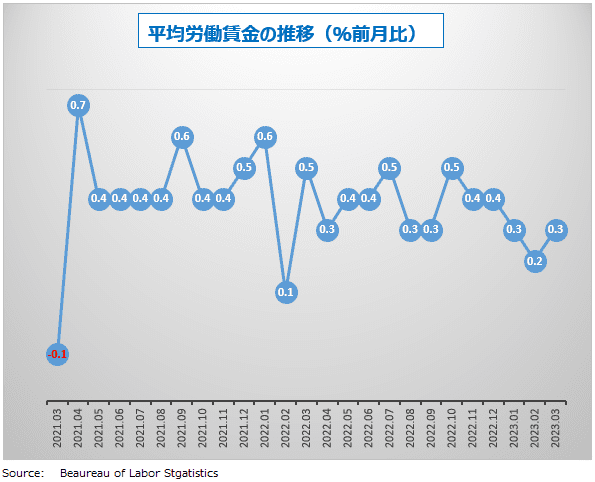

失業率の予想は前月比横ばいの3.6%。平均労働賃金は、前月比は+0.3%で横ばい、前年比は+4.3%に低下の予想となっています。平均労働賃金の前年比は、2022年3月の+5.6%をピークとした緩やかな下降傾向が続いています。

人口ピラミッドの呪いと雇用市場

FOMC(米連邦公開市場委員会)は3月21、22日の会合において0.25%の利上げを決定し、米国の政策金利であるFF金利の誘導目標は4.75%から5.00%に引き上げられました。

一方、声明文では「利上げ継続」の文言が削除され、「いくらかの追加引き締めが必要になる可能性」に置き換わりました。FRB(米連邦準備制度理事会)が昨年3月から1年間続けてきた利上げの「自動運転」は今回で終了して、今後については「経済データ」を踏まえて判断するという「マニュアル運転」になりました。

では、その経済データとは具体的には何を指すのか。「雇用統計」が重要だとパウエルFRB議長は答えています。次回FOMCは5月2日、3日に開かれます。今回の雇用統計はFOMC前最後のデータになるので、重要度はさらに増すことになります。

FRBは、失業率を過去最低水準の4.0%以下に維持しながら、インフレ率を目標値の2.0%まで下げたい考えです。しかし、多くのエコノミストは、FRBはあまりに「楽観的」だと批判しています。なぜならインフレを短期間で急激に押し下げようとすると、雇用市場への悪影響は避けられず、失業率は5.5%を超えて上昇すると見ているからです。

失業率が急上昇して、就業者の伸びがマイナスに落ち込んだ場合、FRBは利上げを中止し、場合によっては利下げをする。これがマーケットの予想です。しかし、そのような日は来ないかもしれません。

米労働市場の問題である「労働力不足」の理由のほとんどは、新型コロナ流行以前から存在していて、現在も改善されるどころか、むしろ悪化しているからです。FRBが利上げを続けても雇用市場の過熱は続き、インフレは高止まり状態が続く可能性が高いのです。

米労働市場のひっ迫は、経済学というよりも人口学の問題なのです。FRBの利上げで解決できることではなく、政府が移民を増やしたり、より多くの成人を労働市場に引き込んだりする努力をしなければ、労働供給不足の問題解決の達成は困難です。

したがって、今回の雇用統計に関する限り、失業率が急上昇したり就業者が急減したりするような、FRBに政策転換を促すサインは期待できないということになります。

雇用統計過去データ

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)