![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

まとまったお金を、銀行預金に寝かせたままにしていませんか?

ボーナスや退職金などのまとまったお金を受け取った場合、皆さんはどのようにそのお金を管理されていますか? 「銀行に預けたままで特に何もしていない」「いつの間にか使ってしまっていた」という方も少なくないと思います。

今回は、そのようなまとまったお金の運用方法について解説します。

インフレ対策、大丈夫?「預金」と「株式」のリスクを考える

そもそも、お金を銀行に置いておくことにはどのようなリスクがあるのでしょうか? 定期預金の金利相場は、比較的高いといわれるネット銀行でも0.1%程度です。例えば、銀行に1,000万円を置いておくと1年間で預金利息が1万円つき、税金を考慮すると、税引き後に受け取る利息はおよそ8,000円になります。

このように利息がつくことに加え、普通預金や定期預金などは、金融機関が破綻したときの保護の対象になることから、銀行預金はいかにも「減らない金融資産」のように見えます。

しかし、実質的な価値に着目すると、「銀行に置いておけば大丈夫」という考え方は少し危険かもしれません。

インフレ環境下では、モノやサービスの価格が上がります。お金を現金のまま保有していると、同じモノを買うためにより多くの現金が必要になり、それだけお金の価値が目減りするということです。

インフレからお金を守るためには、現金ではない形に変えるのが一つの手段です。インフレに強い資産として、株式や投資信託などの金融資産があげられます。一般的に、物価が上がり企業が提供する商品やサービスの価格も上がれば、企業の売り上げや利益を押し上げ、結果として株価も連動して上昇すると考えられます。

しかし、まとまった資金を全て株式に投資するというのもリスクを取りすぎている場合があります。株式は短期的には値動きが大きくなるため、運用期間が長く取れない人や資産額の値動きを一定に抑えたい人は、特に資産配分を考慮する必要があります。

インフレ下でお金の価値が目減りしてしまう預金のリスクや株価の変動リスクをふまえ、まとまった資金を運用していくにはどうすればよいのでしょうか?

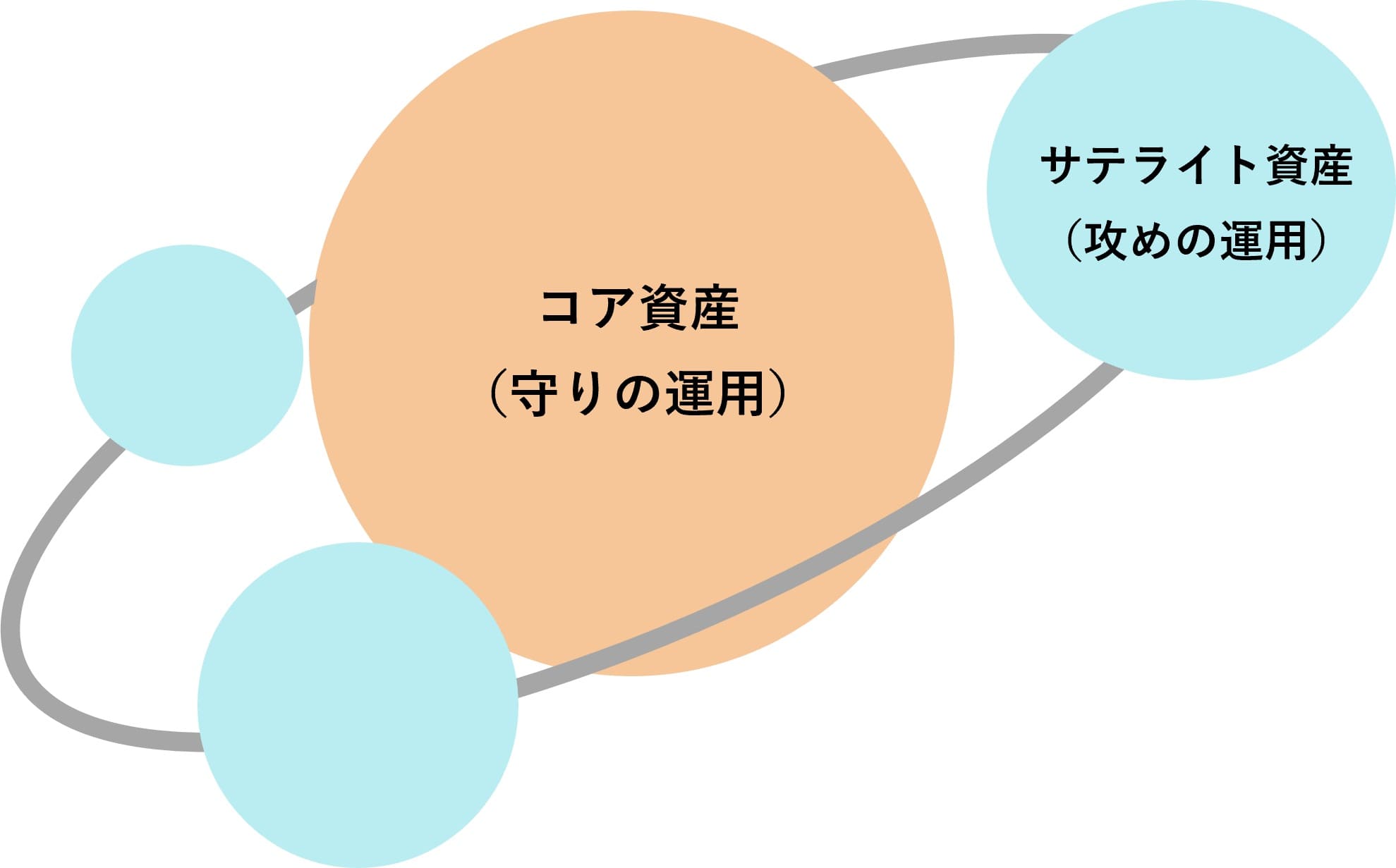

コア・サテライト戦略でリスクを取りすぎないポートフォリオを組む

まとまった資金を運用する上で大切なのが、投資における「攻め」と「守り」をうまく機能させるということです。それを実現させる一つの考え方として「コア・サテライト戦略」があります。

この運用手法では、投資に回す資金を、守りの運用をする「コア」と攻めの運用をする「サテライト」に分け、それぞれの目的に合った商品を選びます。ポートフォリオを作成する時、一般的にコア資産とサテライト資産は7:3に配分するのが望ましいとされています。

ただ、この割合はあくまでも目安とし、自身の年齢や資産運用の目的、金融資産の状況によって変えても問題ありません。

「コア資産」と「サテライト資産」のイメージ

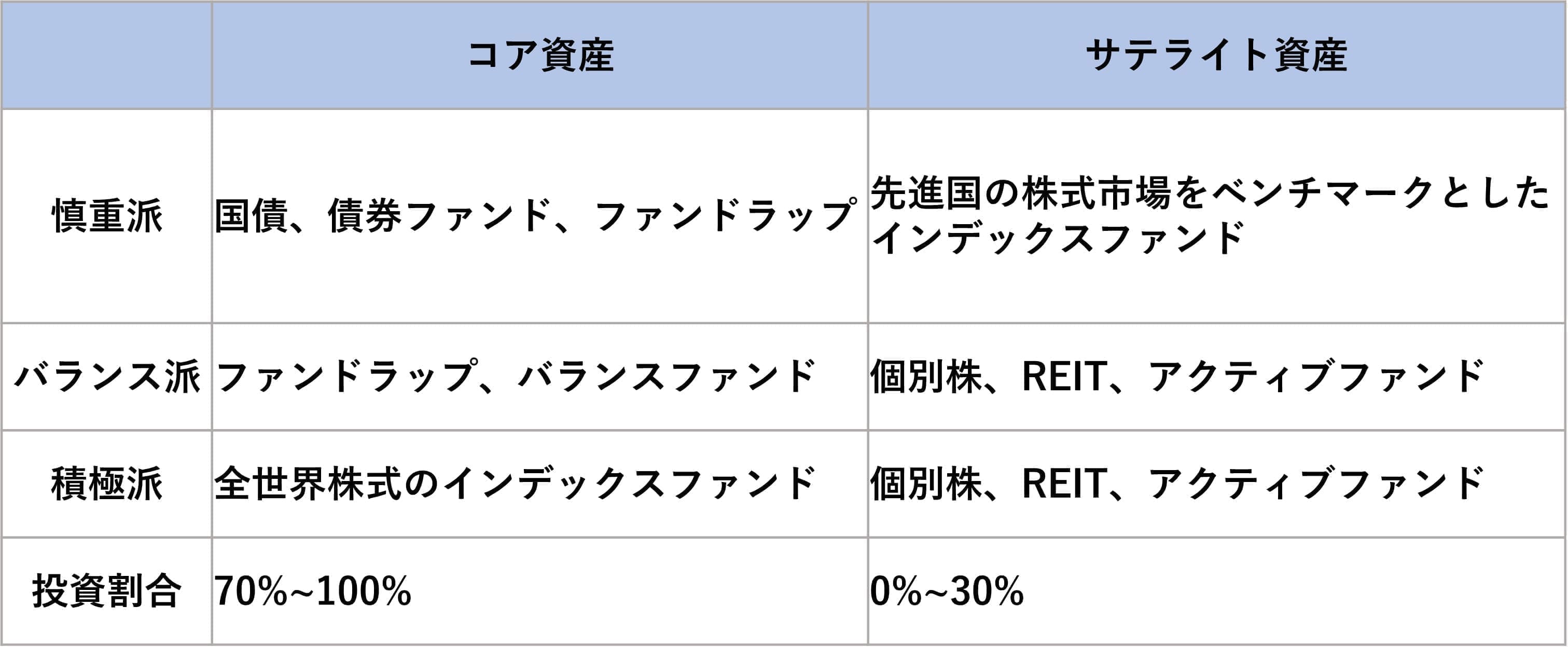

まとまった資金を運用する場合、コア・サテライトのそれぞれでどのような金融商品を選べばよいのでしょうか。自身が許容できるリスクに応じて異なりますが、コア資産には値動きが小さい国債や社債、またはそれらを中心に投資する(投資信託)、複数の国や資産クラスに分散するバランス型ファンドなどを選ぶことで、安定的な運用が期待できます。

一方で、サテライト資産には、株式やREIT(リート:不動産投資信託)、個別株などを選びリスクを取りながらコア資産よりも高いリターンの獲得を図ります。

このように、コア・サテライト戦略は、攻めと守りを分けて運用することによって、リスク管理を行います。まとまった資金の運用においては特に、相場の影響による価格変動リスクをいかにコントロールするかが大切です。

[参考]コア資産の選び方

楽天証券では、自動でポートフォリオの配分調整を行い、リスクをコントロールしてくれるファンドラップサービス「楽ラップ」を扱っています。楽ラップには相場の動きが不安定な時に資産配分を変更し、相場下落の影響を軽減する「下落ショック軽減機能(DRC機能)」付きのコースもあります。

一人一人にあった運用コースを診断・提案してくれるので、まとまった資金の運用手段の一つとして活用できます。

▼おまかせ資産運用サービス

ロボアドバイザー「楽ラップ」

また、バランス型ファンド選びの参考として、楽天証券独自のスコアとお客さまの投票によって最優秀ファンドを決める「第8回楽天証券ファンドアワード」にノミネートされたファンドから、五つをご紹介します。コア資産として何を組み入れたら良いか迷われている方は、ぜひご参考にしてみてください。

▼「バランス部門」にノミネートされたファンド

・<購入・換金手数料なし>ニッセイ・インデックスバランスファンド(4資産均等型)

・つみたて4資産均等バランス

・BNYメロン・リアル・リターン・ファンド Bコース(為替ヘッジなし)

・グローバル・アロケーション・オープンAコース(年1回決算・為替ヘッジなし)

・ダイワ・ライフ・バランス50

まとまった資金を今後どのように運用していくか、イメージできましたでしょうか。コア・サテライト戦略では、資産運用の目的や想定する運用期間などの要素によって、組み入れる資産の種類や配分などが変わってきます。ぜひ、自身の運用方針にあったコア・サテライト戦略を実践してみてください。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)