![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

国内軍事関連企業の株価は上昇してきたが…

昨年末、ついに岸田政権は2027年度に向けて防衛費の予算を、GDP(国内総生産)比で約1%の現在の水準から約2%の水準(11兆円超の見込み)に引き上げる方針を決めました。この防衛費増強は、日本にとどまらず世界全体の潮流でもあります。

しかし国内の防衛産業は一般に、莫大(ばくだい)な設備投資が要求される一方、利益率が低く事業としてのうまみが少ないとされています。近年は大手でも防衛事業から撤退する例も相次いでおり、昨年はロシアのウクライナ侵攻もあり各企業の株価もハイペースに上がり続けましたが、それはいくぶん「イメージ先行」であったように思います。

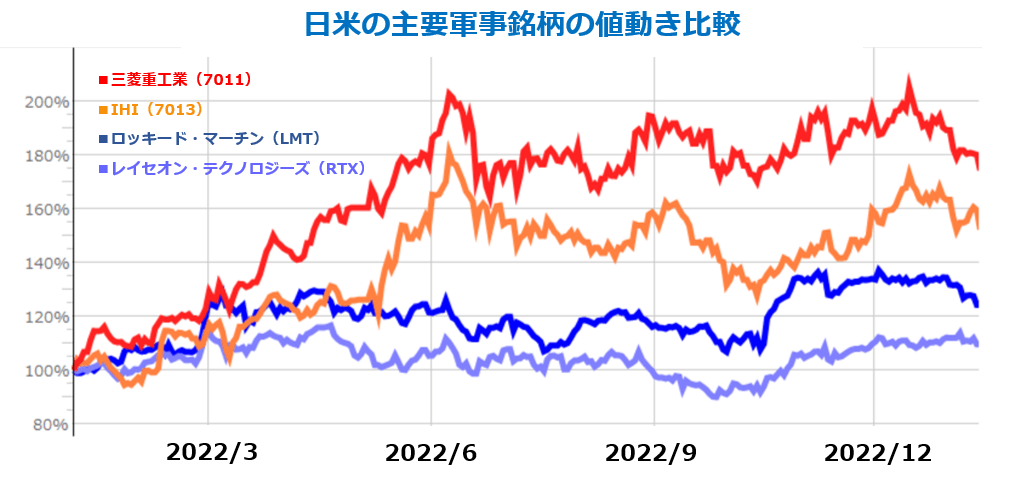

上図は国内の「軍事関連大企業」とされる三菱重工業とIHI、および米国の巨大軍事企業であるロッキード・マーチン(LMT)とレイセオン・テクノロジーズ(RTX)とで、2022年1月4日の株価を100とし、その後の動きを指数化した図です。

同じ軍事産業に対する追い風を受けながら、米国軍事大手に対し日本の「軍事大手」は、かなり大ぶりな上がり方をしてきたのが分かります。

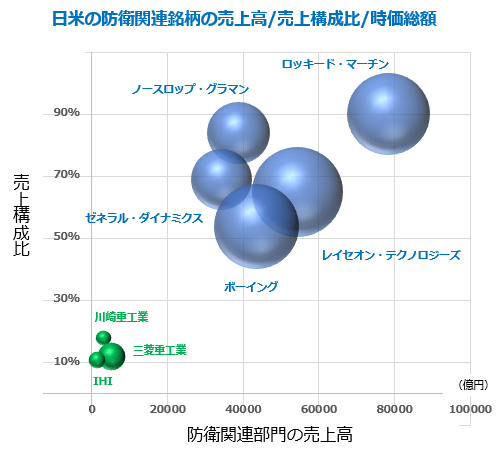

しかしその収益性は株価の動きとは真逆です。国内軍事関連企業の営業利益率は2~3%であることが多く、そもそも会社全体の売上に対する防衛事業の売上高比率が低いこともあり、仮に防衛費倍増で各社に何千億と売上が立つとしても、最悪、赤字受注の可能性すらある状況です。

防衛部門の売上が全体の9割近くを占めることもあり、利益率も10%以上であることが普通の米国大手とは正反対です。

危機感を覚えた政府は、今年に入り2023年度から国内企業による防衛製品の納品に最大で15%の利益率を上乗せする施策を発表しましたが、そもそも会社全体で防衛事業に置く重きが少なければ、その影響も限定的だと考えます。

その他に国内の防衛産業の成長性の懸念は、大きく以下の3点にまとめられます。

1) 輸出が制限されている

日本は防衛装備移転三原則により、武器の輸出には厳しく制限がかけられています。2014年に「武器輸出三原則」から「防衛装備移転三原則」に改定するにあたり条件は緩和されましたが、コスト面の課題などから、実際に完成品を輸出した例はほぼありません。

輸出ができないと、重厚長大産業では大切なスケールメリットが働かず、たとえ政府から補助が出ても、本質的にはいつまでも低い利益率が続きます。

2) 最先端で高付加価値の装備を開発するのには時間がかかる

確かに防衛省が装備の調達を増やす方針ではありますが、実際に予算概要を読むと、多くは「最先端装備の開発」に向けられる予算だと分かります。実用化まで5年程度かかることも多く、その間は十分な利益を得られません。

既存の装備を使う場合でも、イージス・システムやトマホークなど有名で強力な装備の多くは、基本的に米国から本体や技術を輸入しています。国内での開発が終わるまで政府はこうした「つなぎ」の即戦力を取得する方針であり、国内企業が高付加価値の武器を生産できるようになるには、まだ時間がかかります。

3)量を確保するための設備投資も時間がかかる

量の面でも、急激な需要増を満たせるほどの生産ラインは国内企業には不足しています。防衛省の令和5年度の予算計画では、弾薬の製造態勢の拡充のために1,618億円もの予算を投入するとあります。

各種弾薬の整備は令和5年度だけで8,000億円以上が注ぎ込まれる大プロジェクトなのですが、態勢が拡充されるまで、当面はトマホークなど米国からの輸入品に頼らざるをえません。まだ国内企業の実質的な利益成長は伸び悩むと思われます。

以上のような理由から、製造業としての成長性に期待して株を買うなら話は別ですが、防衛産業としての成長性に期待して買うのは慎重になるべきだと考えます。

「稼ぐ力」が強く注目したい米国防衛銘柄

その一方で米国の防衛大手は、成長性の高い企業が多いです。先ほどの図を見て分かる通り、会社としての規模も文字通りケタが違います。軍事先進国として輸出も活発なため、最先端装備を開発・製造するためのコストを大きく上回る利益を確保しやすいですし、それで稼いだ利益を次なる高付加価値の装備の開発につぎこみ、また圧倒的な地位を確立するという、良いサイクルが生まれます。

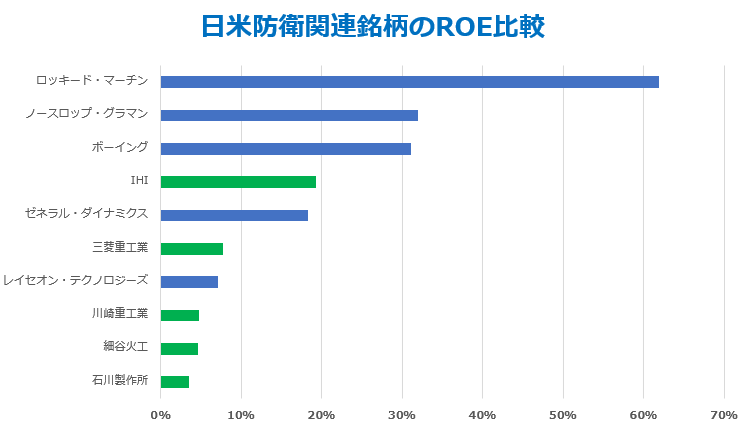

代表的な国内企業と米国企業のROE(自己資本利益率、つまりどれだけ効率良く稼げているかの指標)を比較してみても、その差が如実に表れています。

この中で最近の時勢を鑑み、特に成長性を期待でき投資妙味の高い銘柄を二つご紹介します。

A.ノースロップ・グラマン(NOC)⇒無人偵察機と宇宙領域に強み

ノースロップ・グラマンは、今般の日本政府の防衛費増強により恩恵を受ける銘柄だと思われます。ステルス機として最高峰のF-35戦闘機の胴体製造なども手掛けますが、とりわけ強みであるのが、無人偵察機、および宇宙領域の弾道ミサイルなどのビジネスです。

無人偵察機は、ロシアによるウクライナ侵攻を受け注目度が高まった分野です。特に有名なものに、ノースロップ・グラマンが製造する「RQ-4グローバルホーク」があります。昨年12月から自衛隊の三沢基地で運用開始された最新無人機ということでも話題を集めました。

防衛省が予算概要の中で発表した「防衛力の抜本的強化の7つの重視分野」の中には「無人アセット防衛能力」という分野があり、無人偵察機などの装備を拡充させる方針だとしています。日本では高性能な無人機の生産はまだ進んでいないため、即戦力として採用していくのは、グローバルホークのようなノースロップ・グラマンの製品が多くなる可能性があります。

宇宙領域は日本が直接取引することは少なそうですが、ミサイルや長距離ミサイルの生産に強みがあります。世界最大の核戦力を持つロシアの脅威の高まりにより、米国も追随すべく核戦力を強化しようとしており、2020年12月期には次世代ICBMとされる「地上配備戦略抑止力(GBSD)」の開発も133億ドル(複数社連合)で受注しています。

今後もロシアなどの脅威に対抗するため需要が高まると思われる長距離弾道ミサイルの受注で、ノースロップ・グラマンは強く出られると考えます。

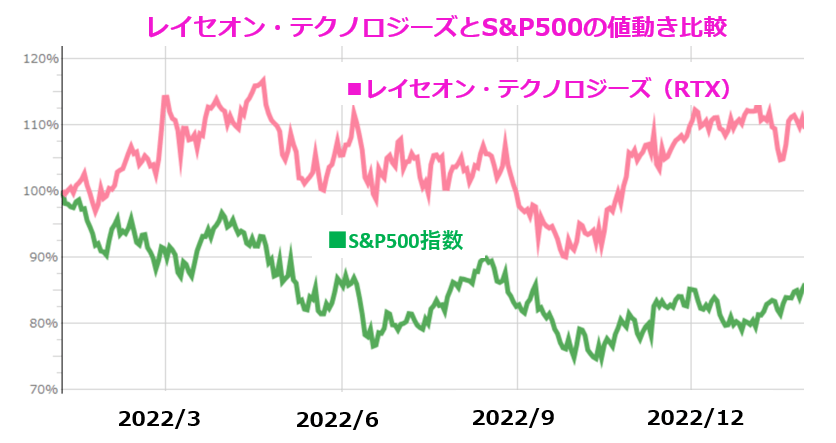

直近では米国の軍事費の先行き不安などから大きく株価を下げていましたが、1月末の好決算で持ちこたえ、全体的にはS&P500種指数を大きく上回る推移です。ROEも30%超ある割には2月現在のPER(株価収益率)も10倍程度と割安で、長期的に投資妙味が高いと考えています。

B. レイセオン・テクノロジーズ(RTX)⇒日本のミサイル需要を集める?

レイセオン・テクノロジーズも、日本からの防衛装備需要を集める可能性のある会社です。レイセオンの強みはミサイル製造。既に話頭に上ったトマホークを始め、対戦車ミサイルである「ジャベリン」、地対空ミサイルである「パトリオット」などは耳にしたことがある方も多いでしょう。

実はミサイルの拡充は、日本政府の最重要事項の一つ。「スタンド・オフ・ミサイル」と呼ばれる敵の射程圏外から攻撃できる長射程ミサイルの調達/開発に、令和5年度だけでも、防衛費全体6.6兆円の1~2割である1兆円近くを計上しています。

そのほかにも、近年自衛隊の間で「共食い」と呼ばれる、戦闘機同士で部品を融通したりする劣悪環境が問題になったこともあり、通常の弾薬の充実化も進めていくとしています。

しかしここまで述べたように、トマホークやパトリオットなど主力級のミサイルは、現在米国が製造するもの。「12式地対艦誘導弾」など既存の武器の能力向上型も開発していくと政府は発表していますが、時間がかかるため、当面の強力な武器は米国、とりわけレイセオンなどミサイルに強い企業に頼ることが考えられます。

特に「トマホーク」については令和5年度だけで2,000億円以上かけて取得することを既に発表しており、今後も継続的に、主力級武器の取得を続けていくと思われます。

指標面では、ROEが7%ほど、PERが2月時点で40倍程度と、他の米国大手に比べると稼ぐ力や割高感で少し劣後してはいます。これは航空機用ジェットエンジンを製造する子会社がコロナ禍で業績が赤字になったりしていたためと思われますが、現在は売上も急回復しているところです。

ロシアの侵攻に際してウクライナに「ジャベリン」や「スティンガー」などのミサイルが供給され注目を集めたため、日本のみならず各国からの需要も伸びていくと思われ、中長期的に投資妙味があると考えます。

いかがでしたでしょうか。三菱重工や川崎重工など国内企業も、昨年1年間であれだけ株価水準を切り上げながらもPERは10倍程度と、元が割安だったこともあり、決して悪い銘柄ではありません。

ただ軍事関連のニュースを材料として買う際には利益率や売上構成比の関係で感応度が悪いので、ここでご紹介したような、売上構成比の大きい米国銘柄を検討することが直接的かと思われます。

最後に参考として、本稿で取り上げた銘柄を中心に、日米の主要な軍事関連銘柄をまとめて表にまとめさせていただきます。

| コード | 銘柄名 | 株価(円) | PER | 事業内容 | |

|---|---|---|---|---|---|

| 6208 | 石川製作所 | 1,404 | 89.42倍 | 機雷などの防衛機器を製造。 しかし防衛上の観点で詳細は開示しておらず。 |

|

| 4274 | 細谷火工 | 1,577 | 54.94倍 | 官公庁向け火工品事業。 良くも悪くも防衛省との取引が売上の約50%と、依存度が高い。 |

|

| 7012 | 川崎重工業 | 2,777 | 10.33倍 | 自衛隊向けの潜水艦、航空機の納入など。 P-1固定翼哨戒機やC-2輸送機の量産製造を推進。 |

|

| 7011 | 三菱重工業 | 4,821 | 12.95倍 | 戦車や潜水艦、戦闘機など幅広く納品。 R3年度の防衛省への納入高で国内トップ。 |

|

| 7013 | IHI | 3,585 | 10.63倍 | 防衛省が使用する航空機のほとんどのエンジンの主契約者。 | |

| 出所:株価などデータは、当社HP銘柄詳細より1/16の終値を用いて計算。 | |||||

| コード | 銘柄名 | 株価(ドル) | PER | 事業内容 | |

|---|---|---|---|---|---|

| LMT | ロッキード・ マーチン |

449.8 | 19.69倍 | 戦闘機や航空機、ミサイルや水上艦などを製造。 軍事製品の売上高では2021年での世界最大手。 |

|

| NOC | ノースロップ・ グラマン |

461.55 | 10.56倍 | 偵察に使う自立型および有人型航空機システムの大手。 長距離ミサイルや弾道ミサイルなど宇宙システムとその管理システムも。 |

|

| GD | ゼネラル・ ダイナミクス |

240.34 | 20.69倍 | 陸上用戦車のほか、海軍向けの原子力潜水艦や水上戦闘機なども。諜報・監視などITシステムも得意。 | |

| RTX | レイセオン・テクノロジーズ | 98.68 | 38.02倍 | 航空機エンジンのほか、通信システムやミサイルなど幅広い軍事製品を政府に提供。 | |

| BA | ボーイング | 214.12 | - | 軍用機を製造する老舗だが、今では民間向け事業が売上の約半分を占める。 | |

| 出所:株価などデータは、当社HP銘柄詳細より1/16の終値を用いて計算。BAは直近期が純損失のためPERは計算できず。 | |||||

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)