![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:テスラ(TSLA、NASDAQ)

テスラ

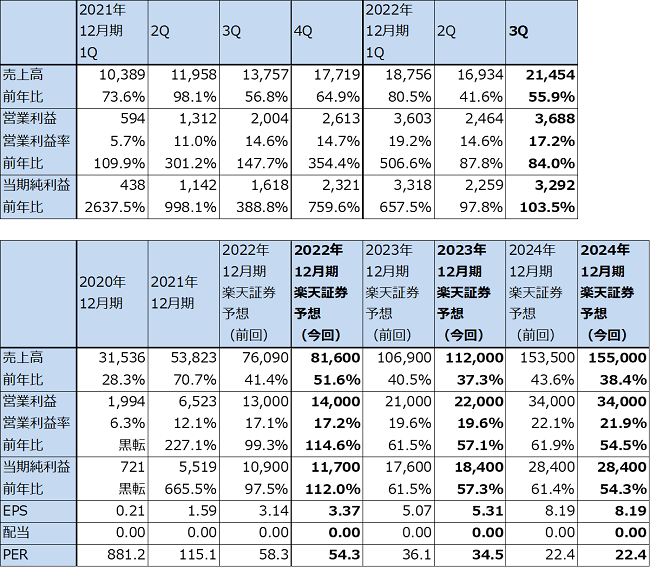

1.2022年12月期3Qは、55.9%増収、84.0%営業増益

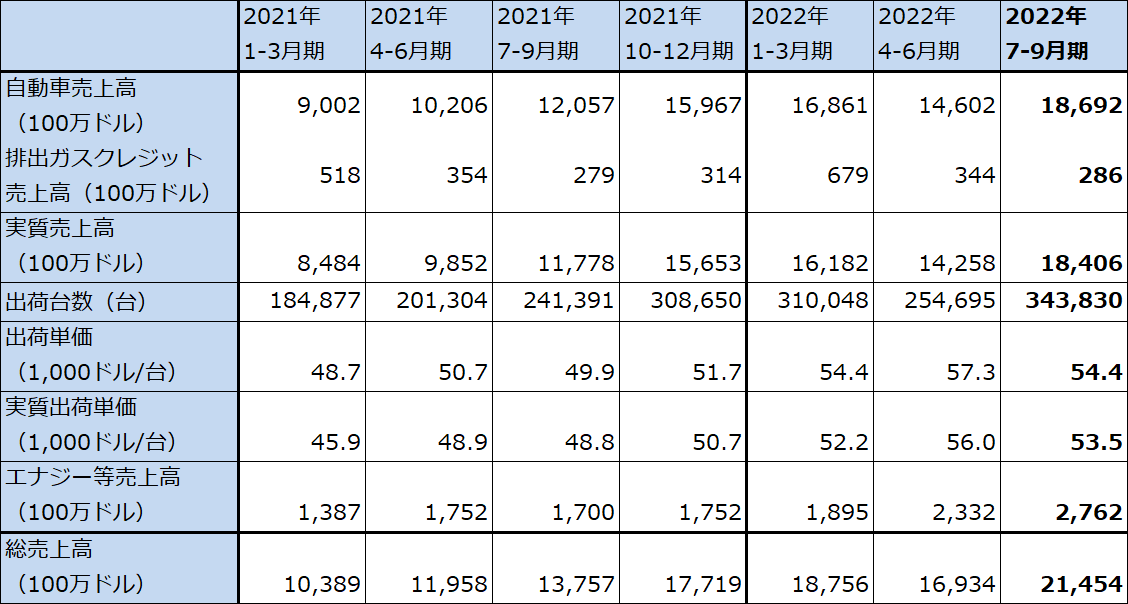

テスラの2022年12月期3Q(2022年7-9月期、以下今3Q)は、売上高214.54億ドル(前年比55.9%増)、営業利益36.88億ドル(同84.0%増)となりました。

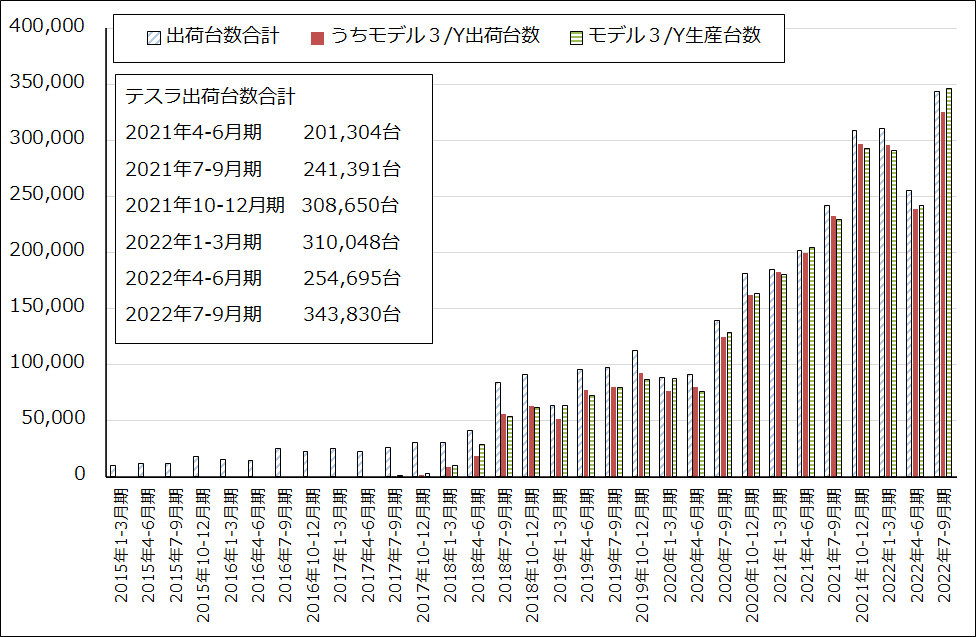

今2Qは今年3月末から5月にかけての上海ロックダウンの影響で主力工場の一つである上海工場の稼働率が低下した結果、今2Qは今1Q比で全社の生産台数、出荷台数が減少しました。その結果、業績は前年比では増収増益を維持したものの、今1Q比では減収減益となりました。ただし今3Qは、物流などに問題があり、今年年初に稼働開始したベルリン、テキサス両新工場の稼働率が低いままで推移したものの、生産台数、出荷台数が今2Q比で回復し、過去最高となったことから、売上高、営業利益も過去最高を記録しました。

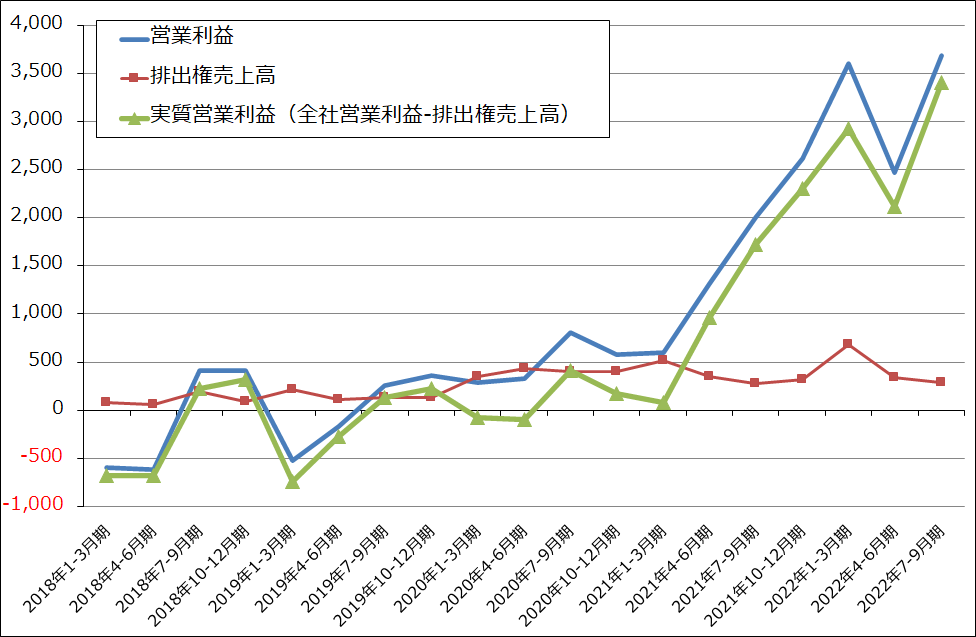

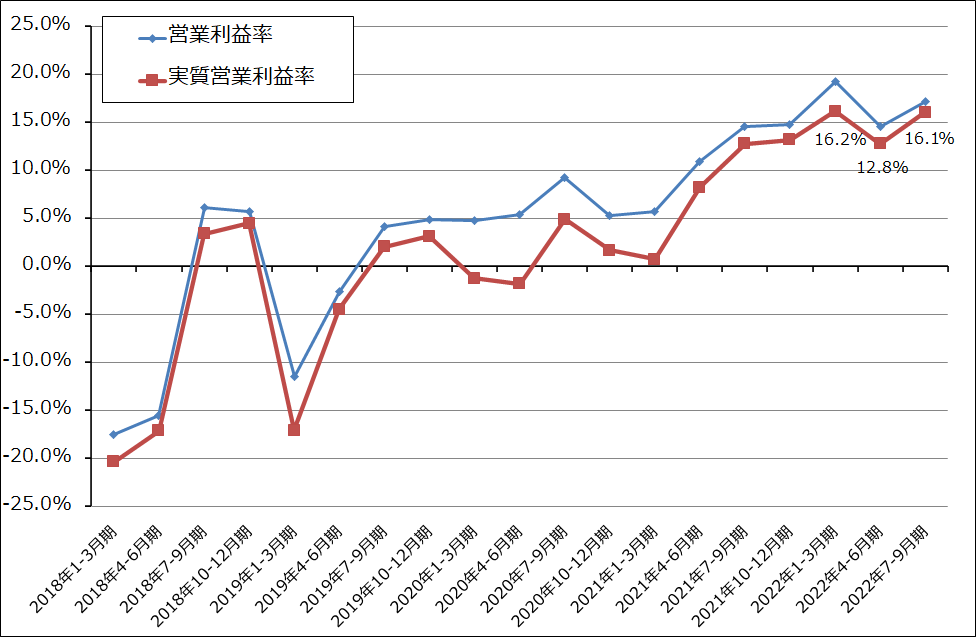

今3Qは排出権売上高を除く実質営業利益も急回復しました。排出権売上高を除いて計算した今3Qの実質営業利益率は、今1Qに記録した過去最高の16.2%に近い16.1%となりました。

表1 テスラの業績

時価総額 576,347百万ドル(2022年11月23日)

発行済株数 3,468百万株(完全希薄化後)

発行済株数 3,146百万株(完全希薄化前)

単位:百万ドル、ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後発行済み株式数で計算。ただし、時価総額は完全希薄化前発行済み株式数で計算。

注3:2022年8月25日付けで1対3の株式分割を実施。

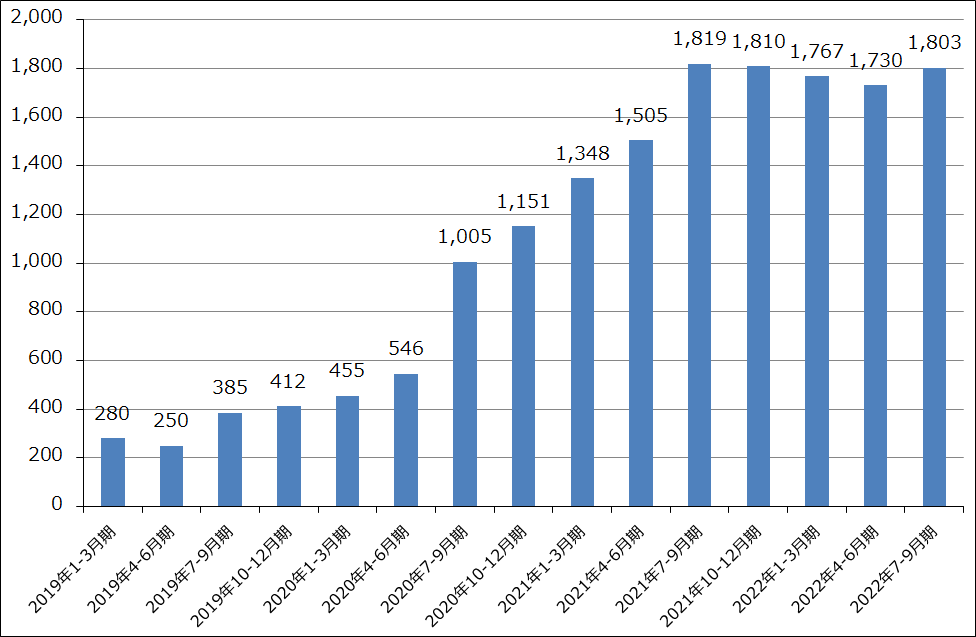

グラフ1 テスラのEV生産・出荷台数

グラフ2 テスラの実質営業利益

グラフ3 テスラの営業利益率

表2 テスラの売上高内訳

注:実質売上高は自動車売上高から排出ガスクレジット売上高を差し引いたもの。実質出荷単価は実質売上高を出荷台数で割ったもの。

2.世界のEV市場は順調に拡大中

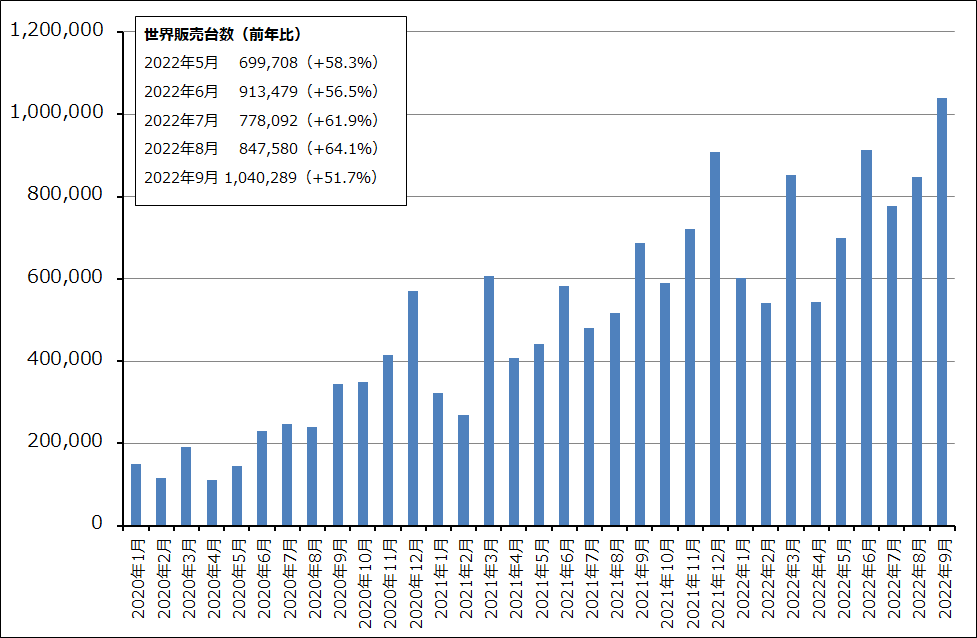

PHV/PHEV(外部から電源の取入れが可能なプラグインハイブリッドカー。自動車メーカーによってPHVまたはPHEVと称する)とBEV(バッテリーEV)の世界販売台数は順調に拡大しています。2022年9月のEV/PHV/PHEV合計月間販売台数は104.0万台(前年比51.7%増)となり、過去最高を更新しました。EV/PHV/PHEVというカテゴリー分けでは、2022年4月以降のブランド首位は中国の「BYD」ですが、これはBYDが同じ車種を発売するときにBEVだけでなくPHEVを合わせて発売しており、中国ではBEVの航続距離が短いという問題からPHEVがよく売れているためです。

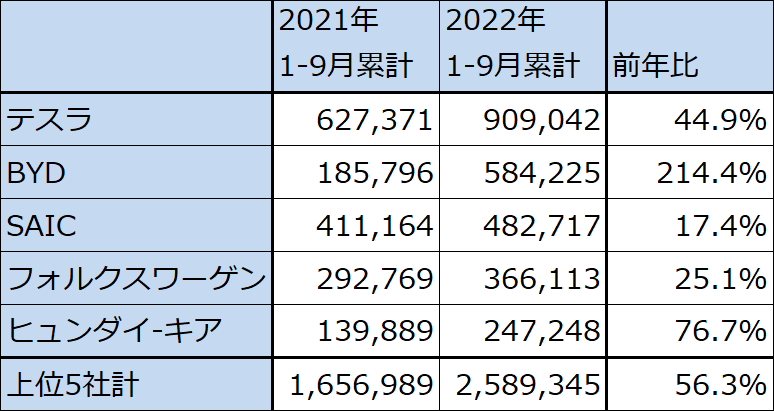

BEVだけの販売台数を見ると、BEV上位5社合計の2022年1-9月累計は258.9万台(同56.3%増)とこれも好調です。この中で1位はテスラ90.9万台(同44.9%増)ですが、2位はBYD58.4万台(同3.1倍)であり、BYDが猛追していることが分かります。BYDは販売地域が中国に偏ってはいますが、テスラの有力な競争相手になっています。

また、今はランク外の自動車メーカー、例えばGM、フォードなどの有力自動車メーカーもBEVの生産拡大の準備を進めています。BEV市場はこれまではテスラの独壇場でしたが、今後は他社と競争する状態になると思われます。

グラフ4 EV/PHV/PHEV月間販売台数(世界)の推移

表3 BEV(バッテリーEV)のブランド別販売台数

出所:CleanTechnicaより楽天証券作成

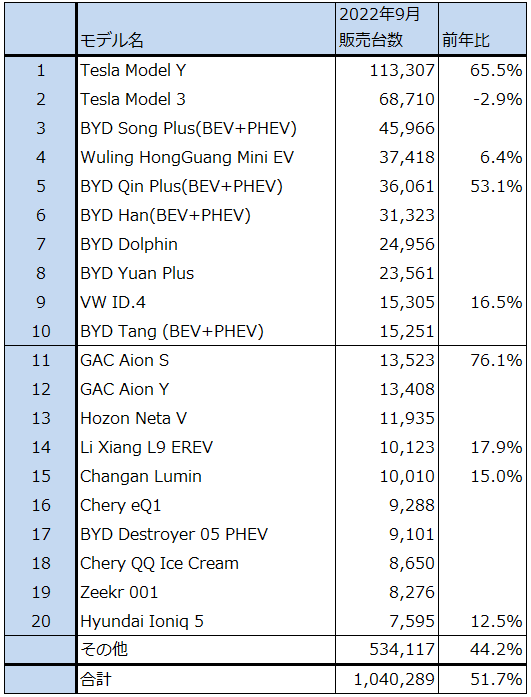

表4 EV/PHV/PHEVの世界販売ランキング(2022年9月)

出所:CleanTechnicaより楽天証券作成

3.生産能力を増強中。今後は車種も増加へ。

前述のように、テスラを取り巻く環境はこれまでよりも競争的なものになっていくと思われます。

これに対してテスラは、生産能力を向上させるとともに、車種を拡大しようとしています。2022年年初から稼働開始したベルリン、テキサスの2つの新工場は、当初は稼働率が悪く採算面で全社の負担になっていましたが、徐々に稼働率が上昇すると思われます。

これら新工場のうち、テキサス州オースチンの工場は隣接の敷地が大きく、大きな拡張が可能になると思われます。また、現在年間生産能力75万台以上の上海工場の生産能力が近い将来年間生産能力100万台に拡大する可能性があります。その場合、その知験を他の工場に移植することで、全社の生産能力を急速に拡張することができるようになる可能性もあるため、今後の動きを注視したいと思います。

自動車の総部品点数は、ガソリン車約3万点、ハイブリッドカー約3.3万点に対して、EVは約2万点と言われています。この差はガソリンエンジンの有無にあります。ガソリン車とハイブリッドカーは、自動車の車体のサプライチェーンとともに、ガソリンエンジンのサプライチェーンを持たなければならないため、工場の拡張が難しく、年産能力50~100万台の工場は世界的に見て少ないのですが、EVはガソリンエンジンのサプライチェーンを持たなくてよいため、ガソリン車やハイブリッドカーよりも工場を拡張しやすいのです。

テスラは長年の懸案であった車種の増加にも動いています。12月1日にTesla semi(EVの大型トラック)の1号車をペプシに納車する予定です。その後量産に入る予定であり、会社側は、2024年に5万台の生産を目指しています。価格は未公表ですが、大型トラックの場合日本では2,000万円以上するため、従来のテスラ車の価格帯よりも高いものになると思われます。

また、「Cybertruck」(EVのピックアップトラック)は、2023年半ばの初期生産開始に向けて準備中です(テキサス工場に生産設備を据え付けているところ)。価格は、2019年11月にCybertruckを発表し受注を開始した時は、3万9,900ドル(1ドル=138円換算で551万円)から6万9,900ドル(965万円)の価格帯でしたが、その後アメリカでインフレが進行しているため、この価格が維持されるのか不明です。今の主力車種であるモデル3、Yよりも高額になりますが、大きな人気を集めている模様です。2020年2月の報道によれば、Cybertruckの受注は53.5万台に達しているということです。

これ以外にモデル3、Yよりも小さい小型車向けの車体を開発中です。大きなコストダウンを狙っている模様です。新車の発売時期は未公表です。

なお、電池生産は、今の主力電池である「2170」、今後主力となる「4680」ともに順調に生産している模様です。特にこれまでより大容量になる「4680」の生産規模が拡大中です。

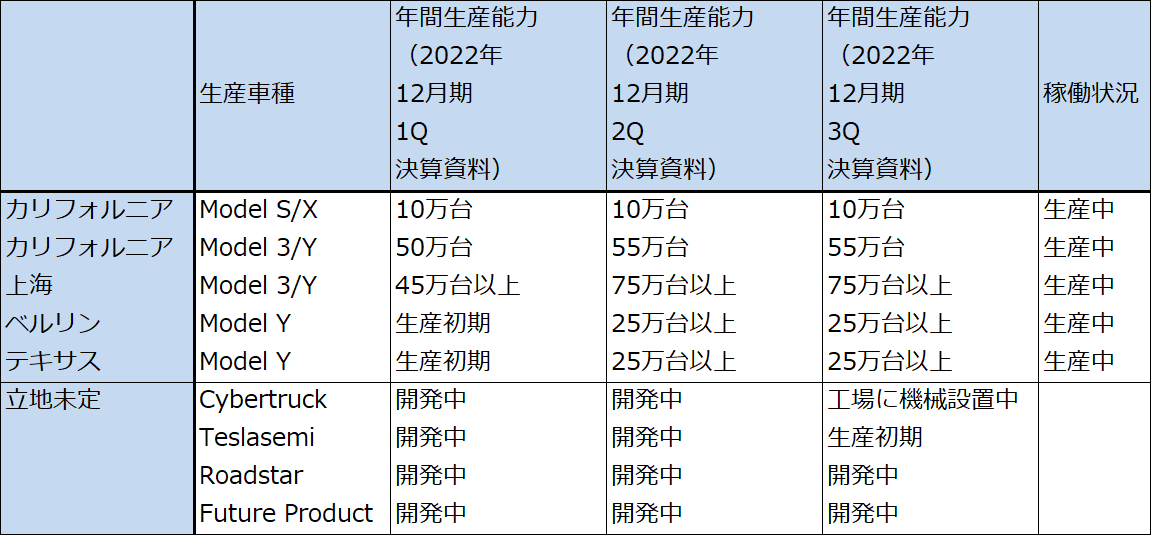

表5 テスラの生産体制(2022年12月期3Q決算資料より)

グラフ5 テスラの設備投資額

4.2022年12月期~2024年12月期の高成長を予想する

2022年12月期3Qまでの実績と今3Q決算電話会議の内容から、改めて2022年12月期~2024年12月期の業績を予想しました。

まず、年間出荷台数は、年率40%前後で増加すると予想し、2021年12月期93.6万台、2022年12月期予想130.0万台、2023年12月期予想185.0万台、2024年12月期予想260.0万台と予想しました(前回予想は2022年12月期118.0万台、2023年12月期170.0万台、2024年12月期250万台)。今3Qの生産出荷台数が順調に回復していることを考慮しました。会社側は年間50%増の生産台数増加を目論んでいますが、世界的に物流に不安があるため、40%前後の出荷台数の成長を予想しました。

また、排出権売上高を除いて算出した実質出荷単価は、今3Q約5.4万ドル/台ですが、これが2024年12月期まで続くと想定しました。これまでは車両価格を電池コストの上昇やインフレに伴い値上げしてきましたが、会社側は資材価格上昇が一服したと見ているようなので、今の平均単価が続くとしました。

なお、Tesla semi、Cybertruckは年間生産規模と価格が不明なので今回の予想には織り込みませんでした。

このような見方により、楽天証券ではテスラの業績を、2022年12月期売上高816億ドル(前年比51.6%増)、営業利益140億ドル(同2.1倍)、2023年12月期売上高1,120億ドル(同37.3%増)、営業利益220億ドル(同57.1%増)、2024年12月期売上高1,550億ドル(同38.4%増)、営業利益340億ドル(同54.5%増)と予想します。

前回予想と比べると、2022年12月期、2023年12月期は小幅上方修正、2024年12月期は売上高は小幅上方修正ですが、営業利益予想は据え置きました。

引き続き高成長が予想されます。

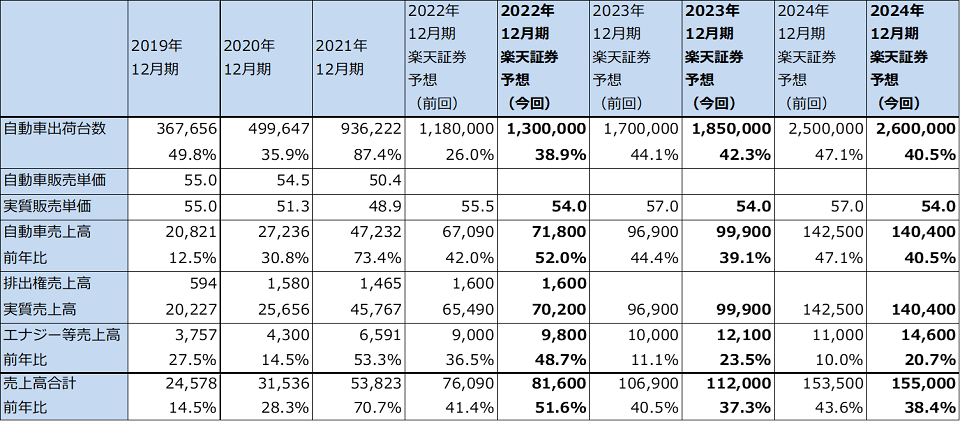

表6 テスラ:売上高予想

出所:楽天証券予想

注1:実質売上高は自動車売上高から排出権売上高を差し引いたもの。実質販売単価は実質売上高を出荷台数で割ったもの。

注2:2023年12月期、2024年12月期の楽天証券予想売上高は排出権売上高を含まない。

5.今後6~12カ月間の目標株価を、前回の410ドルから270ドルに引き下げる。引き続き中長期で投資妙味を感じる。

テスラの今後6~12カ月間の目標株価を、前回の410ドルから270ドルに引き下げます。2023年12月期の楽天証券予想EPS(1株当たり利益)5.31ドルに2023年12月期の営業増益率57.1%、PEG=1倍前後として、想定PER(株価収益率)50~60倍としてこれを当てはめました。

テスラの優位性は、まずイーロン・マスク氏がテスラを率いていることです。モデル3に続いてモデルYが好調なことに加えて、Tesla semi、Cybertruck、未発表の新車(小型車)という魅力的な材料もあります。

一方でリスクもあります。EVが世界的に普及するに従って、BYDのような有力な競争相手が今後も現れるであろうこと、イーロン・マスク氏にまつわるリスク(例えばツイッター再建が不調に終わるリスク)、アメリカ司法省がテスラの自動運転システムの性能に疑問を持っている模様であり捜査している模様であること、テスラ車の売りである完全自動運転の承認をアメリカの規制当局から獲得することは当面困難と思われることなどです。

そこで、前回までは2024年12月期の業績予想から目標株価を算出していましたが、リスクも認識する必要があることを考慮して、これまでより近い将来である2023年12月期業績から目標株価を算出しました。金利上昇、ツイッターの問題、競争相手が多くなりそうであることなどで株価が大きく調整しているため、今回の目標株価は前回よりも比較的大きく引き下げることになりました。

ただし、前述のリスクを除けば、テスラ株は既に中長期の買いレンジに入っていると思われます。目標株価は引き下げましたが、今の株価から見ると十分なパフォーマンスが期待できる銘柄と思われます。

引き続き中長期で投資妙味を感じます。

本レポートに掲載した銘柄:テスラ(TSLA、NASDAQ)