![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

今後、シクリカル(景気敏感株)には大きな痛みが待ち受けているのか?

米国においてインフレ率がピークアウトする兆しが見えており、投資家は再び景気敏感株を追い始めている。FRBが過去40年間で最も積極的な利上げを続け、経済が悪化しているにもかかわらずだ。

FRBが経済的な結果をコントロールしようとした過去の冒険は全て、不況や弱気相場、あるいは金融政策の転換を必要とする何らかの出来事、つまりハードランディングに帰結している。しかし、多くの投資家はどうやらハードランディングに終わるとは考えていないようだ。

リアル・インベストメント・アドバイスの記事「ハードランディングが来る?投資家はそう思っていない」から一部を抜粋してご紹介しよう。

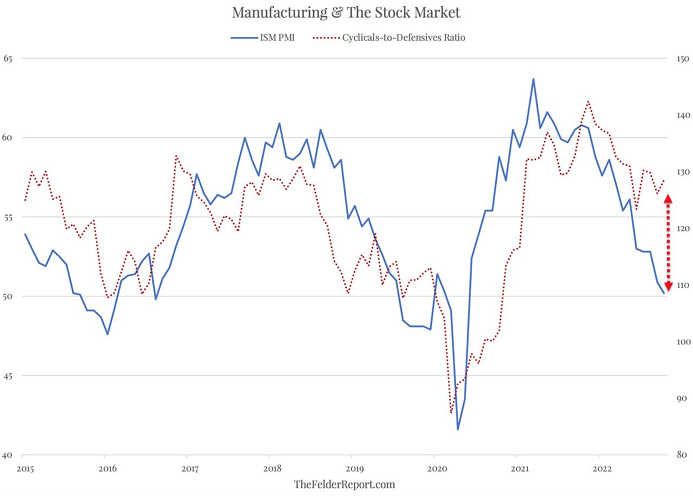

まず、ISM(米サプライマネジメント協会)製造業景況指数は過去1年前から低下傾向を示している。これは景気減速を示すものであるが、株式市場のシクリカルとディフェンシブ比率は直近で再び上昇しており、シクリカルを中心に上昇していることを表している。PMI(購買担当者指数)指数との相関を考えると、今後シクリカルにはまだ大きな痛みが待ち受けている可能性がある。

ISMのPMI指数と株式市場(シクリカル対ディフェンシブ)

景気の見通しについて悪化を予想する企業が増えている。もちろん、経済成長の鈍化を予想すれば、経営者は事業拡大や雇用拡大のための投資を手控えることになる。雇用は企業の収益性を左右する最も大きなコストの一つである。さらに、ハードランディングがより明確になると、高賃金が収益と企業マージンを押し下げるため、企業はこぞって雇用の調整に動くことになる。

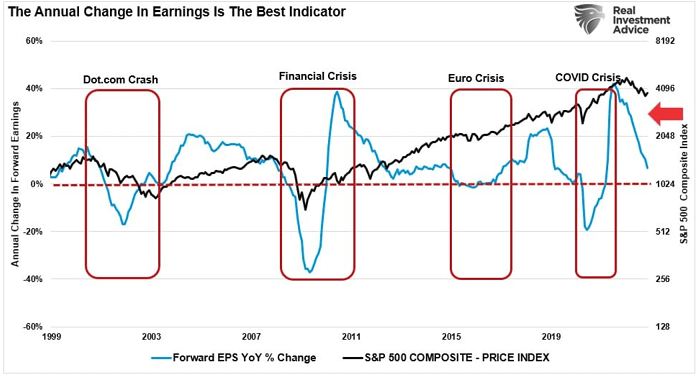

フォワードEPSの変化とS&P500種指数

企業収益は経済のハードランディングに大きな影響を受けるということである。景気後退が深まれば深まるほど、業績の落ち込みも大きくなる。フォワードEPS(1株当たり利益)予想の年間変化率は、業績予想が低下することを示している。

今後どこまで下落するのか。過去、ドットコムバブルやGFC、また2020年のコロナショックにおいて、フォワードEPS予想は年間変化率マイナス20%まで低下した。

企業業績は経済成長と相関しているため、利上げが実施されると企業の収益は低下する。特に、より積極的な引き締めを行う場合はなおさらである。したがって、現在の市場価格は、さらなる下落を受け入れているとは言い難い水準にある。

市場のフェアバリューはまだ大幅に低下する可能性があろう。ハードランディングが現実のものとなれば、それがどの程度になるかは明らかだろう。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)