2008年よりも悪い止められない危機

日本ではほとんど報道されていないが、ゼロヘッジは、「黒田東彦日本銀行総裁の後任候補が緊急中央銀行支援の解除を要請」と、中曽宏元日銀副総裁が木曜日に述べた「中央銀行は、市場にモラルハザードを引き起こさないよう、金融危機が収まったら緊急支援措置を解除しなければならない」という発言を報道している。

過去30年間、金利をゼロかそれ以下に保ち、モラルハザードとMMT(現代貨幣理論)を制度化しただけでなく、QE(量的緩和)を先導し、今では日本国債市場の半分以上を所有している中央銀行が言うのは皮肉だ。

日銀の支援が少しでも後退すれば、日本に金融ハルマゲドンが始まり、中央銀行の市場管理が解除されれば、日本の年金は瞬間蒸発してしまうだろう。できるわけがない。それでも、雨宮と比較して、中曽は黒田の過激な刺激をダイヤルバックすることに賛成していると見られている。

(11月21日 「Top Contender To Replace Kuroda As BOJ Head Urges Removal Of Emergency Central Bank Support」(ゼロヘッジ))

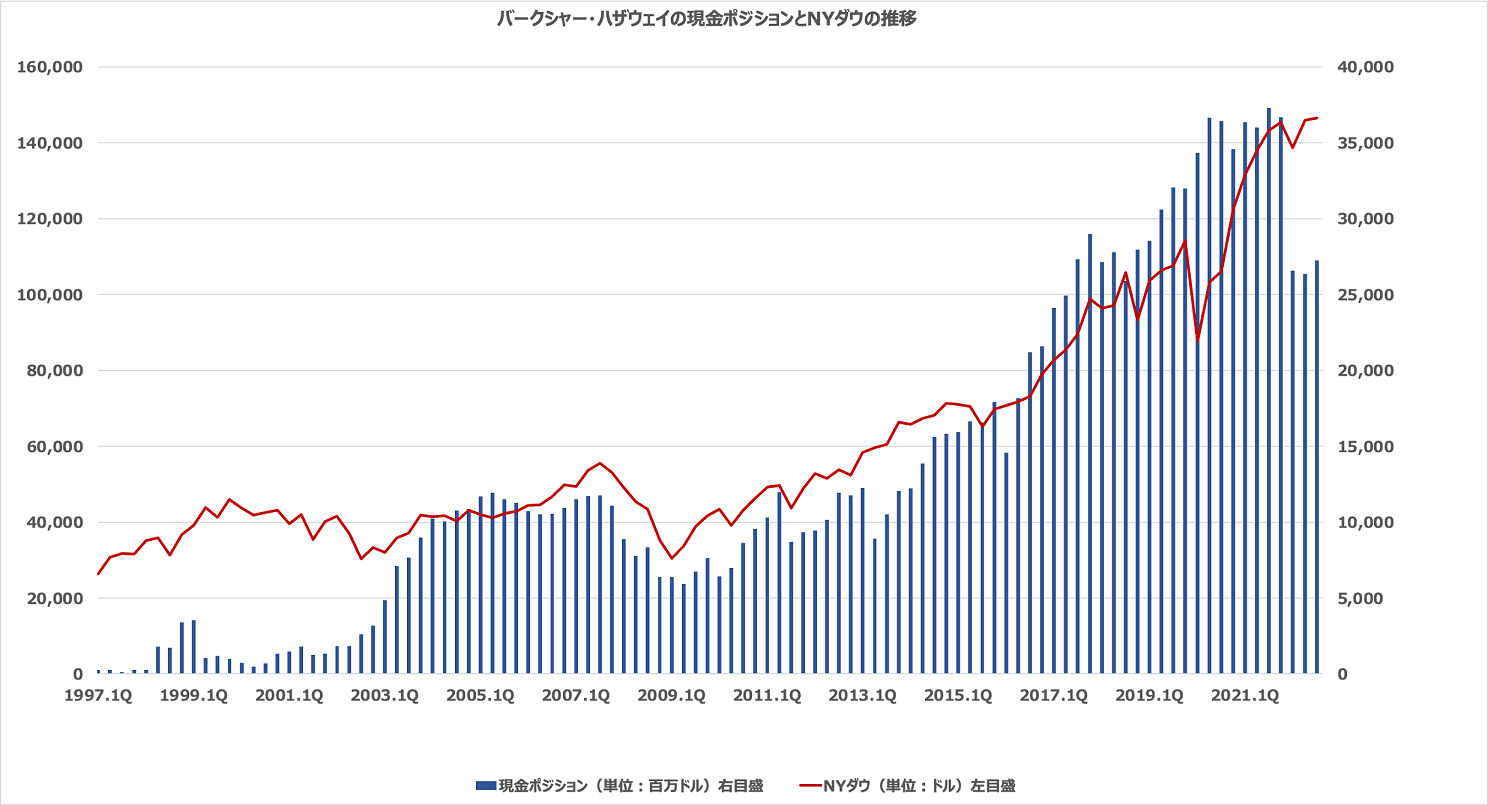

われわれは、金融ハルマゲドンが起こりそうな危ない国に住んでいるのである。最近、バフェットとバークシャー・ハサウェイについてのレポートを何本か書いたが、バフェットが米国株に対して強気になっていると誤解している人がいるようだ。

リッカーズは、「なぜウォーレン・バフェットとバークシャー・ハサウェイは1,300億ドルの現金を持っているのですか? バフェットは史上最高の投資家の一人です。なぜ彼は株を買わないのですか? それはバフェットが私の見ているものを見ているからです」と、述べた。

バフェット率いるバークシャー・ハサウェイの現金ポジションとNYダウの推移

「あなたはそれを元に戻すことはできません」と、リッカーズは<2008年よりも悪い止められない危機>について警告した。「インフレの後は、大きなデフレになる」とリッカーズは言う。これは<長期停滞>という大恐慌シナリオである。

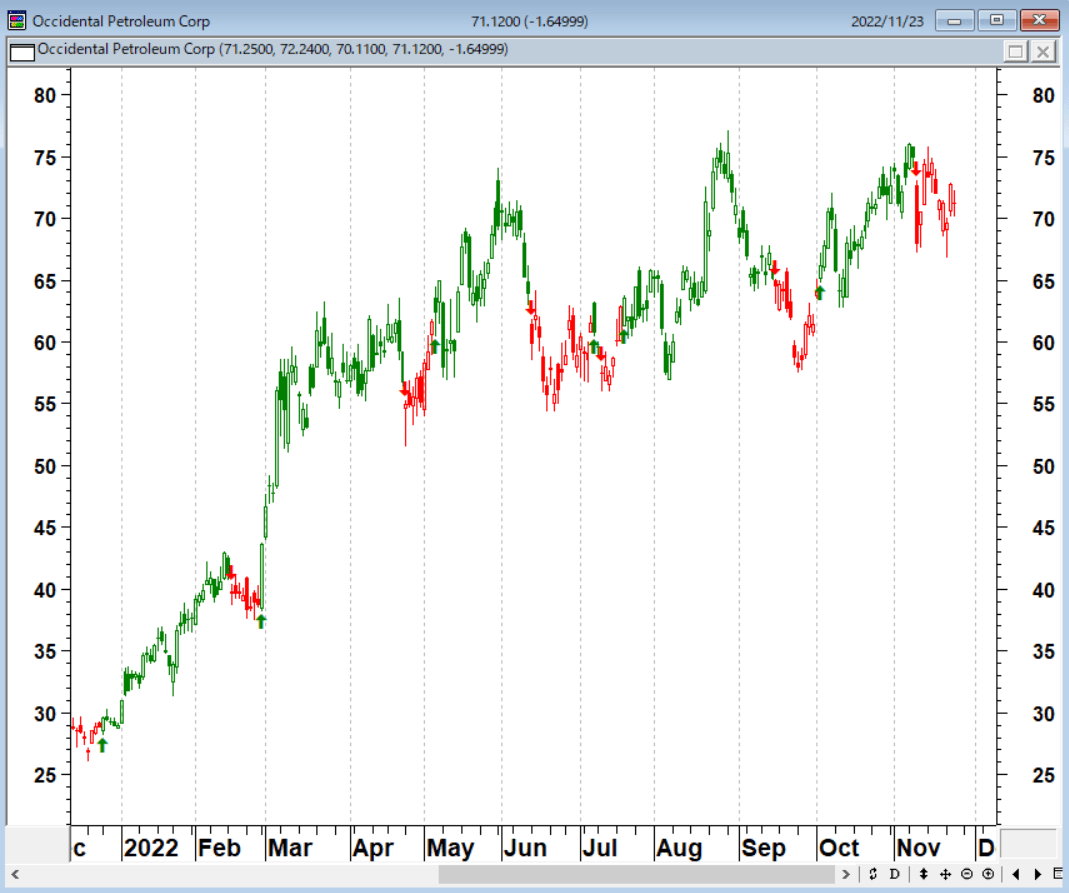

バフェットは決して株を積極的に買っているわけではない。バリュー投資家であるバフェットは、今年のS&P500種指数の20%の下落にもかかわらず、依然として米国株の購入をためらっている。バフェットが積極的に買っているのは、石油株だけである。熱狂的な臆測がちりと化すまで相場の大底はこない。

オクシデンタル・ペトロリアム(日足)

「この数十年間、株式には真の意味での有機的な底が存在しない。2008~2009年の世界金融危機以来15年間、中央銀行は執拗な金利抑制と流動性拡大(金融業者への無償資金供与)を行ってきたため、市場が下落しても中央銀行が必ず救ってくれると、投資家は信じ込んでしまった。中央銀行は市場の下落のたびに投資家を救済してきた。このため、モラルハザードは無限大になった。FRB(米連邦準備制度理事会) などは、我々がどれほど愚かで、悪徳で、リスクの高い賭けをしても、我々を救ってくれることがわかっている。なぜあらゆる場面でレバレッジ、リスク、詐欺を増やさないのだろうか?」

(11月21日 「There's No Bottom Until Frenzied Speculation Turns To Dust」(ゼロヘッジ))

詐欺を増やしたのは、FTXのフリードである。「これは前例がない」。FTXの破産を監督するエンロン清算人は言葉を失った。「このようなことは見たことがない…」と。

経営破綻した暗号資産(仮想通貨)交換業者FTX創業者のフリードは、FTXが2021年に増資を実施した際に3億ドル相当のFTX株を売却していた。詐欺の傍らで、約420億円のカネを懐に入れている。彼が刑務所に行くかどうかが焦点となっているが、この手の詐欺は「やったもん勝ち」のウォール街の伝統的スタイル?である。

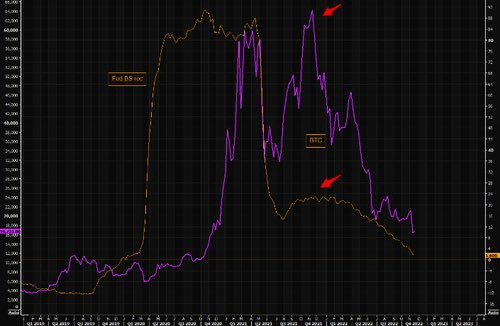

FTXの倒産騒動で暗号資産市場は大荒れの相場となっているが、それは市場崩壊のきっかけにすぎないだろう。ビットコイン相場は連邦準備銀行の総資産の増減と連動している。

連銀の総資産の増減とビットコイン相場は連動している

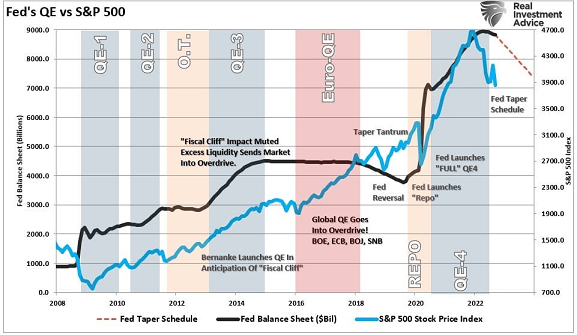

そして、米国株市場も連銀の総資産と連動しているのである。

連銀のバランスシートの縮小予測とS&P500の推移

QT(量的引き締め)が続いているうちは、株式市場は下落トレンド相場であり、上値が限られるだろう。

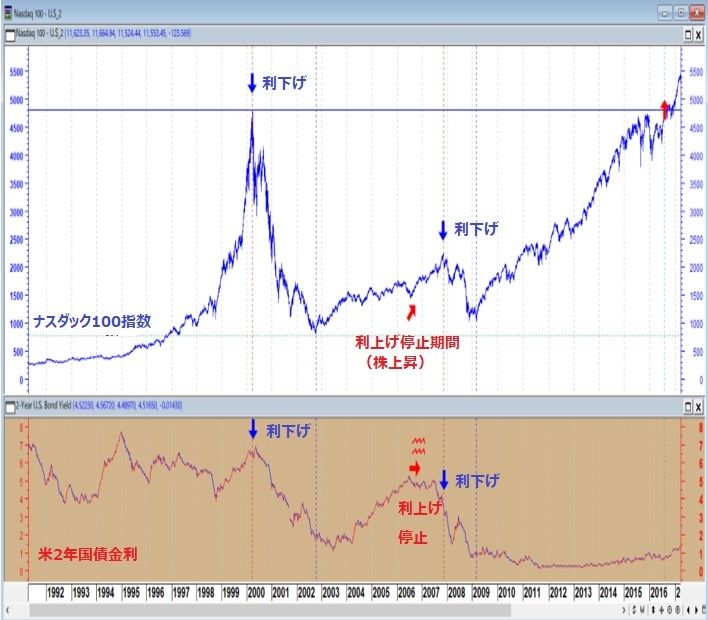

リーマンショック前の利上げ停止期間は、確かに株式市場は上昇した。今のパウエルFRB議長のソフト・ピボット期待相場の裏にあるのは、リーマンショック前の利上げ停止期間の株の上昇だ。

ナスダック100と米2年国債金利の推移(2000年のドットコムバブル崩壊と2008年のリーマンショック)

だが、利下げになったとたんに大暴落したのである。リーマンショック前の<利上げ停止期間>は、確かに株式市場が上昇した。だが、<利下げ>になったとたんに大暴落したのである。リーマンショック前の<利上げ停止期間>に調子に乗って株のポジションを増やした投資家は、<利下げ>とともに起こったリーマンショックで黄泉の国へ連れていかれたのである。

モルガン・スタンレーのストラテジー・チームは、「QTは、緩やかな金利正常化が始まると予想される2023年12月の前後で終了する可能性がある。QTは二つの理由で突然終了する可能性もある」

- 景気後退によりFRBが100bp以上の利下げを検討せざるを得なくなる場合

- 2020年3月や最近のギルト(英国債)市場に見られるような市場の機能不全

いずれにせよ、QT(量的引き締め)の解除はまだまだ先だ。

多くの投資家はこの先の経済がハードランディングになるなどとは考えてもいないようだ。

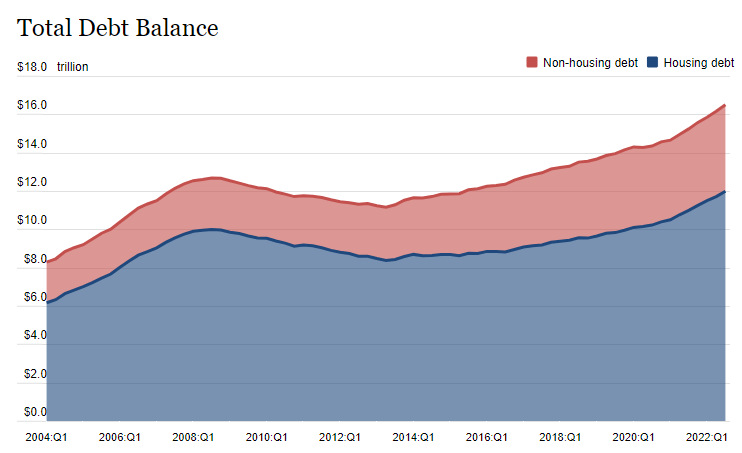

私たちは決して失敗から学ぶことはないようです。 2008年に金融市場が暴落し、経済が恐るべき不況に陥る直前、米国の消費者は途方もない額の借金を重ねました。住宅ローン、自動車ローン、クレジットカードの負債が急増したため、経済が破綻すると、突然、何百万人ものアメリカ人が支払い不能に陥りました。

米国の家計の総負債残高

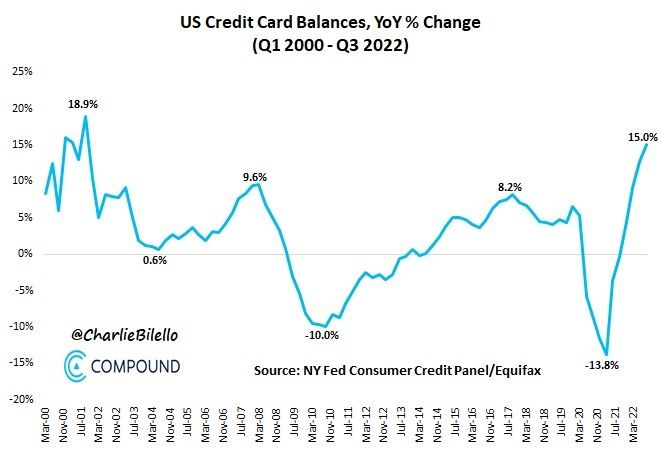

米国のクレジットカード残高は昨年15%増加し、2001年の景気後退以来最大の伸び

出所:CharlieBilello

今、それが再び起こっています。ニューヨーク連銀によると、2022年の第3四半期、家計負債は2008年の第1四半期以来最も速いペースで増加しました。ほとんどの人は、システムが彼らの周りで崩壊してもパーティーを続けるつもりです。

2008年と2009年には、快適な中産階級のライフスタイルを送っていた無数のアメリカ人が、ほとんどすべてを失うことになりました。

今回はそれらの犠牲者の一人になりたくありません。2023年には非常に多くの経済的苦痛が見られるでしょうが、人々が事前にはるかに異なる決定を下していれば、その多くは回避できたはずです。

FRBが金利の引き下げを開始しない場合、2023年にレイオフの津波が見られるでしょう。そして、FRBが金利を引き上げ続けると、最終的には何百万人ものアメリカ人が職を失う可能性があります。

(11月19日 ゼロヘッジ 「米国の消費者は、2008年のクラッシュの直前と全く同じことをしている」)

さて、ご案内の通り、株式市場のシーズナルサイクルは強気の位相にある。一方で、2008年と2022年のS&P500のアナログチャートは、12月からの急落を示唆している。

2008年と2022年のS&P500のアナログチャート

2007~2009年と2022年のVIX指数のアナログチャート

アナログチャートからみると、12月相場は興味深い展開となりそうだ。相場の急落が起きるか否か? 一応、警戒だけはしておこう。株式市場の急落のシグナルは今年始まった「QT(量的引き締め)」であり、暴落のシグナルは「利下げ」である。

2000年のドットコムバブル崩壊の軌跡

直近の二つの弱気相場を参考にすると、インフレが一段落し、金利の休止期を経て、FRBがいよいよ利下げに入ると、株式市場はさらに18~22カ月間下落を続けることになる。米国株式市場の<長期の買い場>の答えはもう出ているのかもしれない。それはおそらく「QE5」となるだろう。

今後、シクリカル(景気敏感株)には大きな痛みが待ち受けているのか?

米国においてインフレ率がピークアウトする兆しが見えており、投資家は再び景気敏感株を追い始めている。FRBが過去40年間で最も積極的な利上げを続け、経済が悪化しているにもかかわらずだ。

FRBが経済的な結果をコントロールしようとした過去の冒険は全て、不況や弱気相場、あるいは金融政策の転換を必要とする何らかの出来事、つまりハードランディングに帰結している。しかし、多くの投資家はどうやらハードランディングに終わるとは考えていないようだ。

リアル・インベストメント・アドバイスの記事「ハードランディングが来る?投資家はそう思っていない」から一部を抜粋してご紹介しよう。

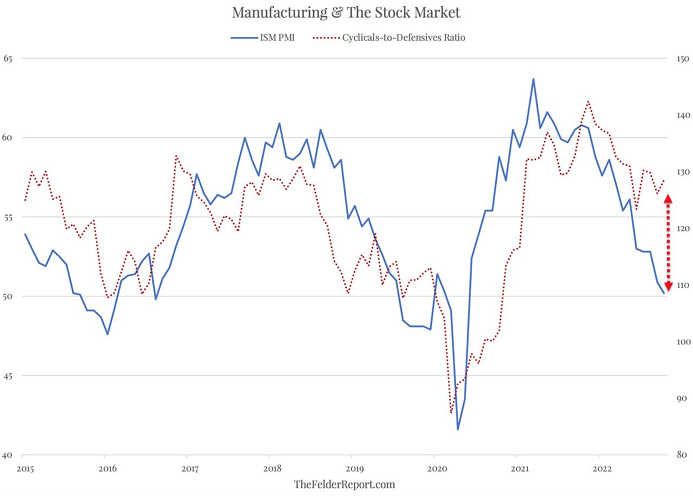

まず、ISM(米サプライマネジメント協会)製造業景況指数は過去1年前から低下傾向を示している。これは景気減速を示すものであるが、株式市場のシクリカルとディフェンシブ比率は直近で再び上昇しており、シクリカルを中心に上昇していることを表している。PMI(購買担当者指数)指数との相関を考えると、今後シクリカルにはまだ大きな痛みが待ち受けている可能性がある。

ISMのPMI指数と株式市場(シクリカル対ディフェンシブ)

景気の見通しについて悪化を予想する企業が増えている。もちろん、経済成長の鈍化を予想すれば、経営者は事業拡大や雇用拡大のための投資を手控えることになる。雇用は企業の収益性を左右する最も大きなコストの一つである。さらに、ハードランディングがより明確になると、高賃金が収益と企業マージンを押し下げるため、企業はこぞって雇用の調整に動くことになる。

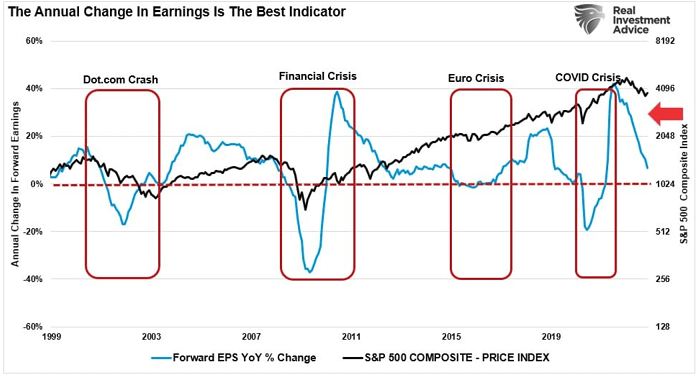

フォワードEPSの変化とS&P500種指数

企業収益は経済のハードランディングに大きな影響を受けるということである。景気後退が深まれば深まるほど、業績の落ち込みも大きくなる。フォワードEPS(1株当たり利益)予想の年間変化率は、業績予想が低下することを示している。

今後どこまで下落するのか。過去、ドットコムバブルやGFC、また2020年のコロナショックにおいて、フォワードEPS予想は年間変化率マイナス20%まで低下した。

企業業績は経済成長と相関しているため、利上げが実施されると企業の収益は低下する。特に、より積極的な引き締めを行う場合はなおさらである。したがって、現在の市場価格は、さらなる下落を受け入れているとは言い難い水準にある。

市場のフェアバリューはまだ大幅に低下する可能性があろう。ハードランディングが現実のものとなれば、それがどの程度になるかは明らかだろう。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。