![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:ASMLホールディング(ASML、アムステルダム、NASDAQ)

ASMLホールディング

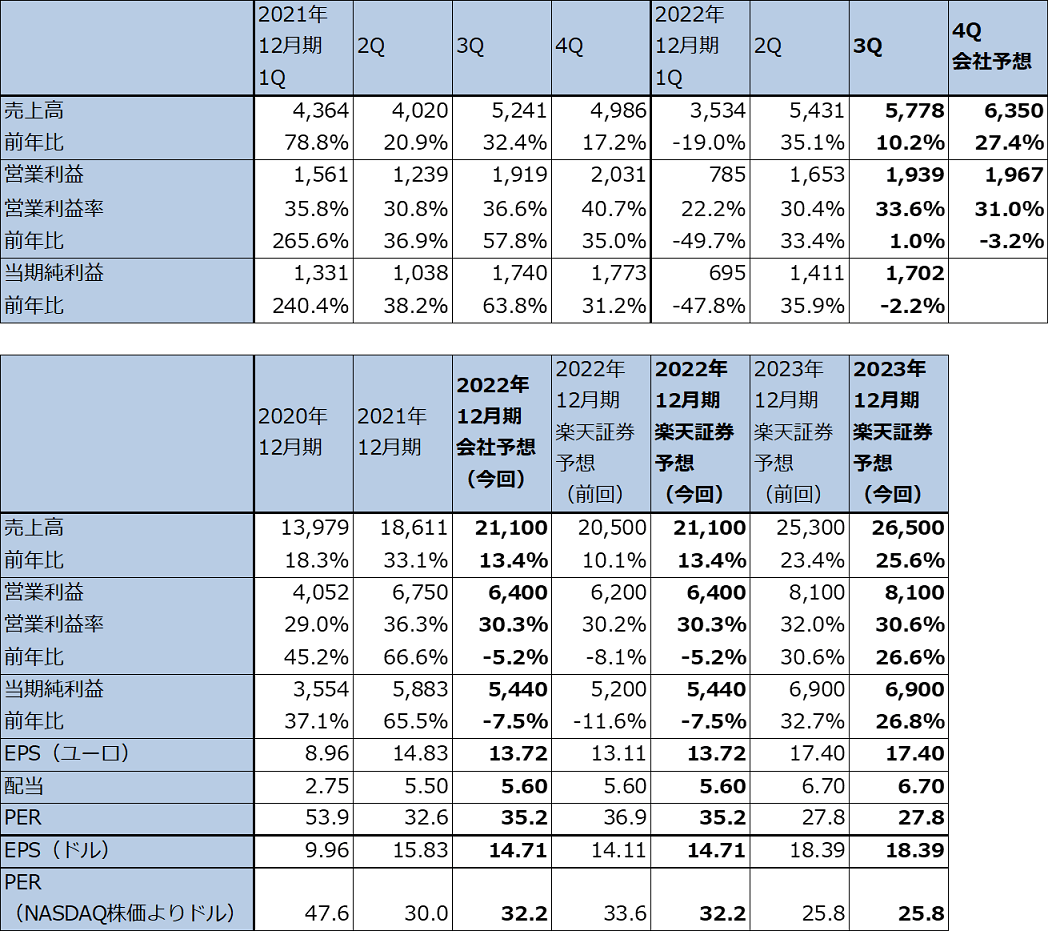

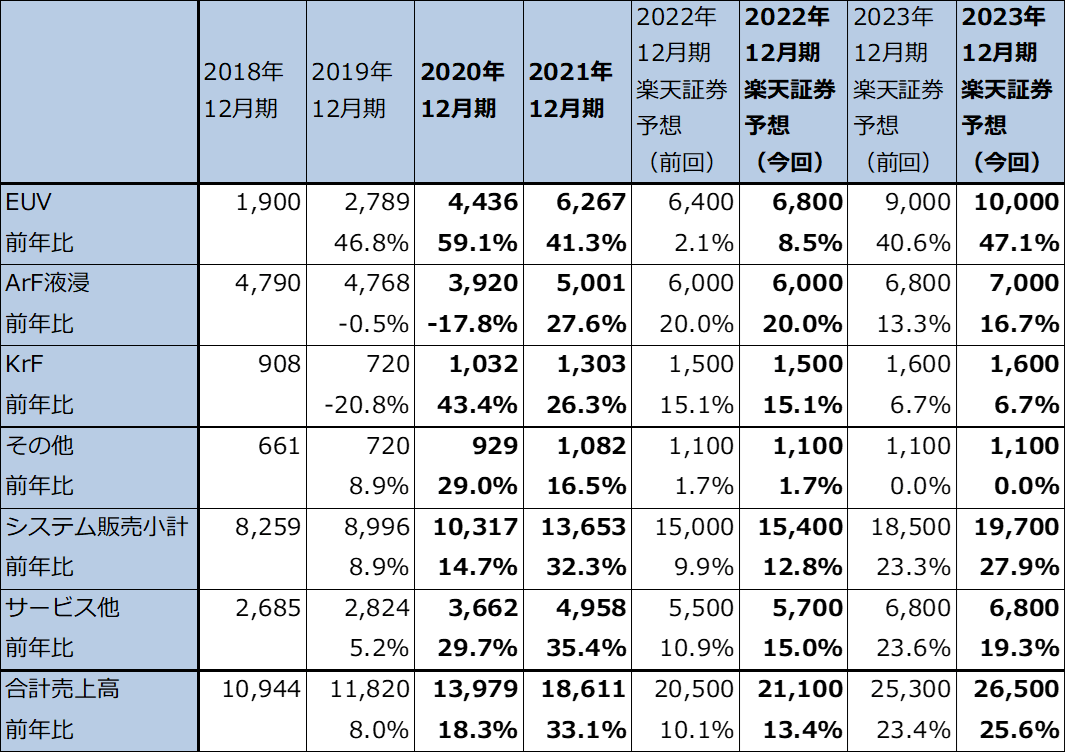

1.ASMLホールディングの2022年7-9月期は10.2%増収、1.0%営業増益

ASMLホールディングの2022年12月期3Q(2022年7-9月期)は、売上高57.78億ユーロ(前年比10.2%増)、営業利益19.39億ユーロ(同1.0%増)となりました。今2Q決算時の今3Q会社側ガイダンスの中心値は、売上高52.50億ユーロ(前年比0.2%増)、営業利益15.60億ユーロ(同18.7%減)と売上高横ばいで二桁営業減益の見通しでしたので、これに比べると上乗せとなった決算でした。

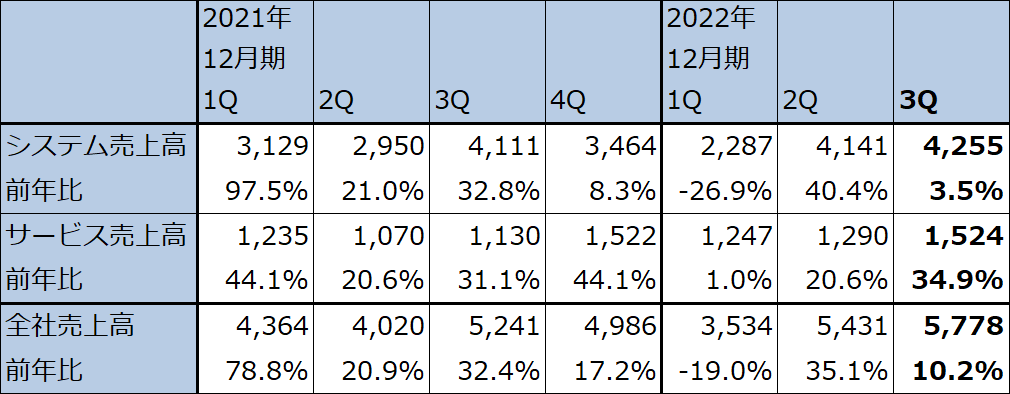

EUV露光装置の出荷が会社予想よりも早く進んだため、収益認識も会社予想よりも早く進んだことが業績に寄与しました。また、サービス売上高(保守サービスとソフトウェア等のアップグレードなど)が15.24億ユーロ(同34.9%増)と好調でした。

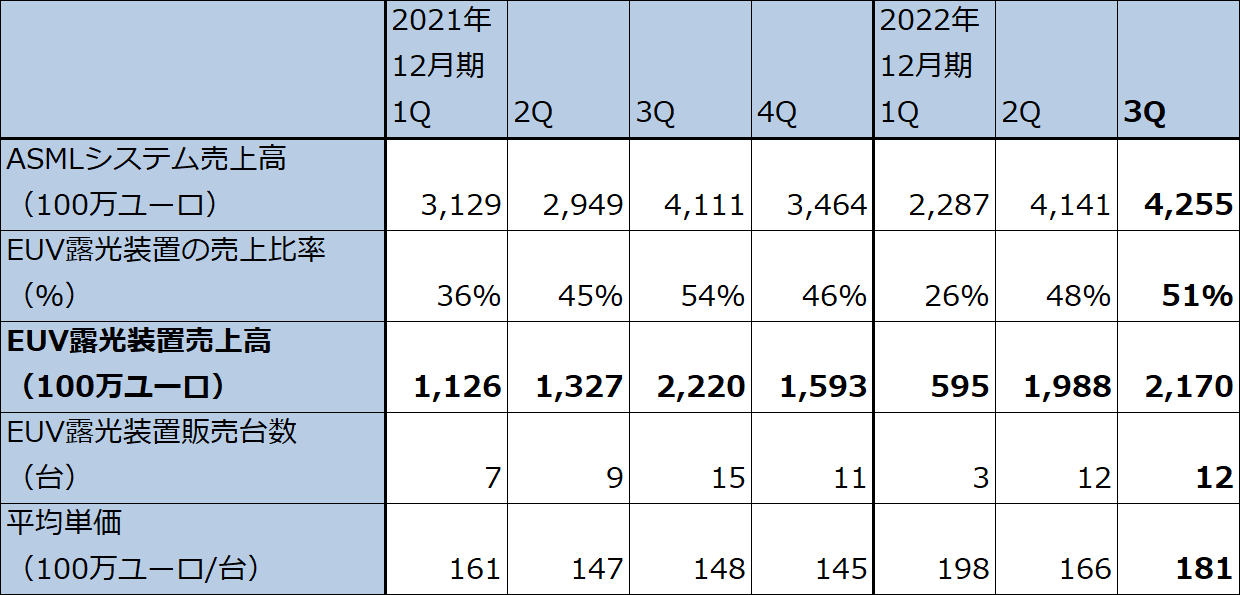

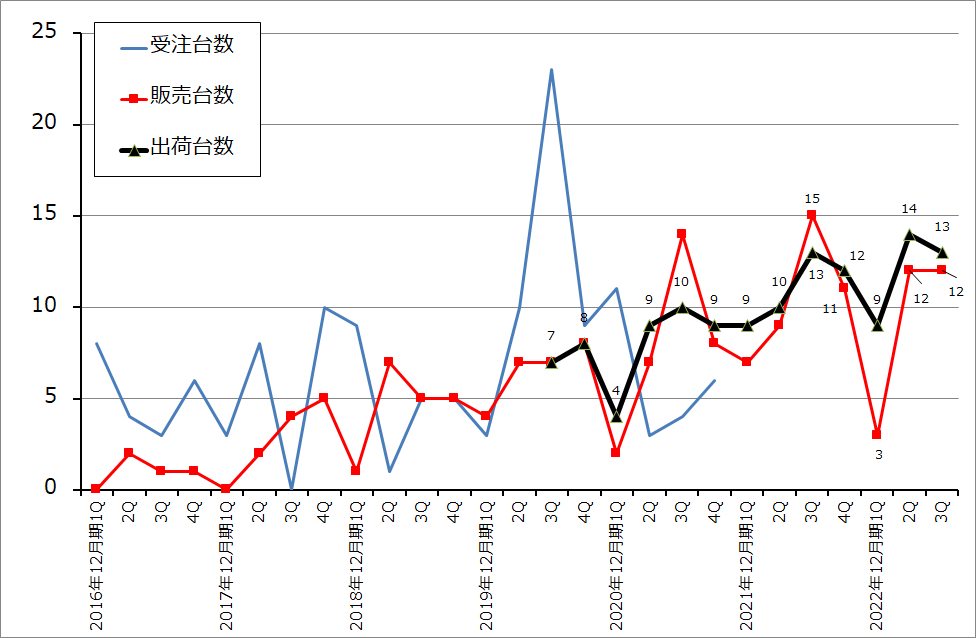

EUV露光装置の出荷台数は今1Q9台から今2Q14台へ増加した後、今3Qは13台に減少しましたが概ね堅調でした。販売台数(収益認識された台数)は今1Q3台から今2Q12台へ増加しましたが、今3Qは12台と横ばいでした。

EUV露光装置の販売単価は、今1Q1.98億ユーロ、今2Q1.66億ユーロ、今3Q1.81億ユーロと四半期によって変動があるものの、2021年12月期各四半期の1.45~1.61億ユーロよりは高くなっています。ハイスペック品が増えたためと思われます。

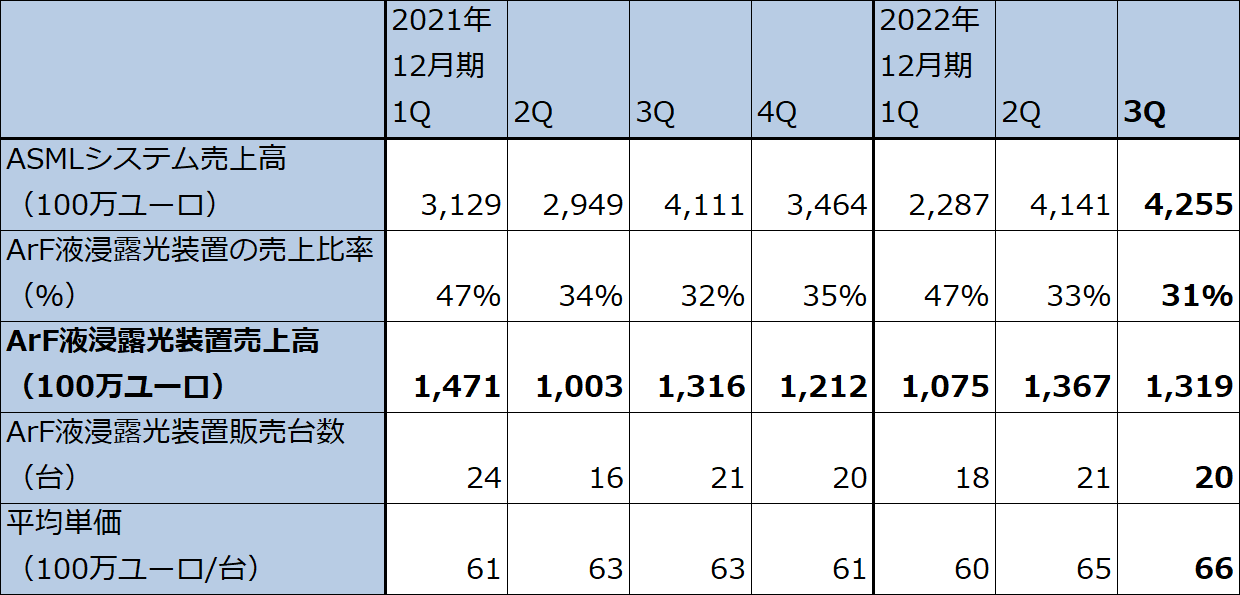

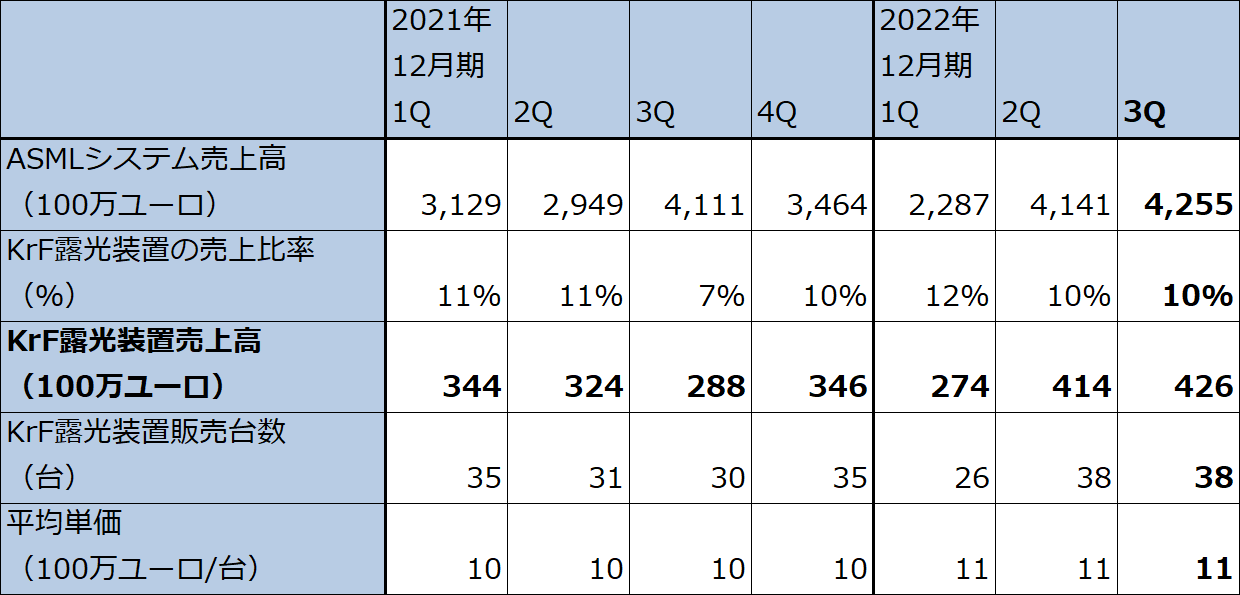

また、ディープUV光を使うArF液浸露光装置は今1Q18台、今2Q21台、今3Q20台、KrF露光装置は同じく26台、38台、38台と堅調な販売が続いています。EUV露光装置を使う7ナノから先の最先端半導体だけでなく、ArF液浸露光装置、KrF露光装置を使う汎用半導体(成熟半導体)の設備投資も活発です。会社側によれば、20ナノから昔の微細化世代のロジック半導体(ディープUV露光装置であるArF液浸露光装置やKrF露光装置を使う)の設計が大幅に増加していることがEUV露光装置以外の旧世代の露光装置の需要が増えている要因です。

表1 ASMLホールディングの業績

株価(NASDAQ) 474.41米ドル(2022年10月27日)

時価総額 187,961百万米ドル(2022年10月27日)

発行済株数 396.6百万株(完全希薄化後)

発行済株数 396.2百万株(完全希薄化前)

1ユーロ 0.9966ドル(2022年10月28日)

単位:百万ユーロ、ユーロ、米ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:ASMLホールディングはアムステルダム、NASDAQに上場しているが、ここではNASDAQの株価でPERと時価総額を計算した。

注4:会社予想は予想レンジの中心値。

表2 ASMLホールディング:売上高内訳(四半期)

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある。

表3 ASMLホールディングの機種別売上高、販売台数、単価(四半期)

ASMLホールディング:EUV露光装置の売上高、販売台数、単価(四半期)

ASMLホールディング:ArF液浸露光装置の売上高、販売台数、単価(四半期)

ASMLホールディング:KrF露光装置の売上高、販売台数、単価(四半期)

グラフ1 ASMLのEUV露光装置:受注台数、出荷台数、販売台数

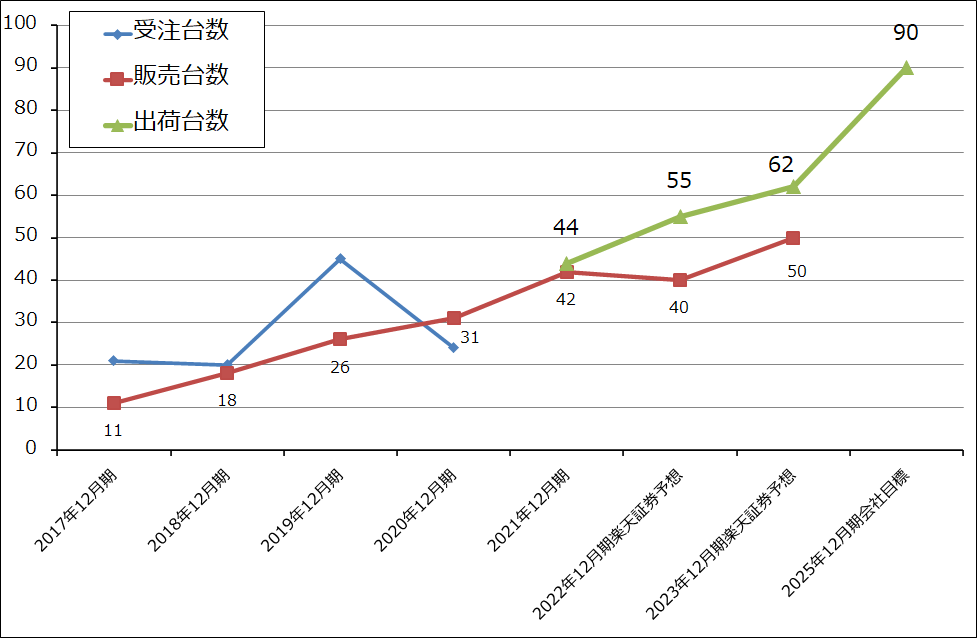

グラフ2 ASMLのEUV露光装置:受注台数、出荷台数、販売台数

2.今3Qの受注高、受注残高は過去最高となった

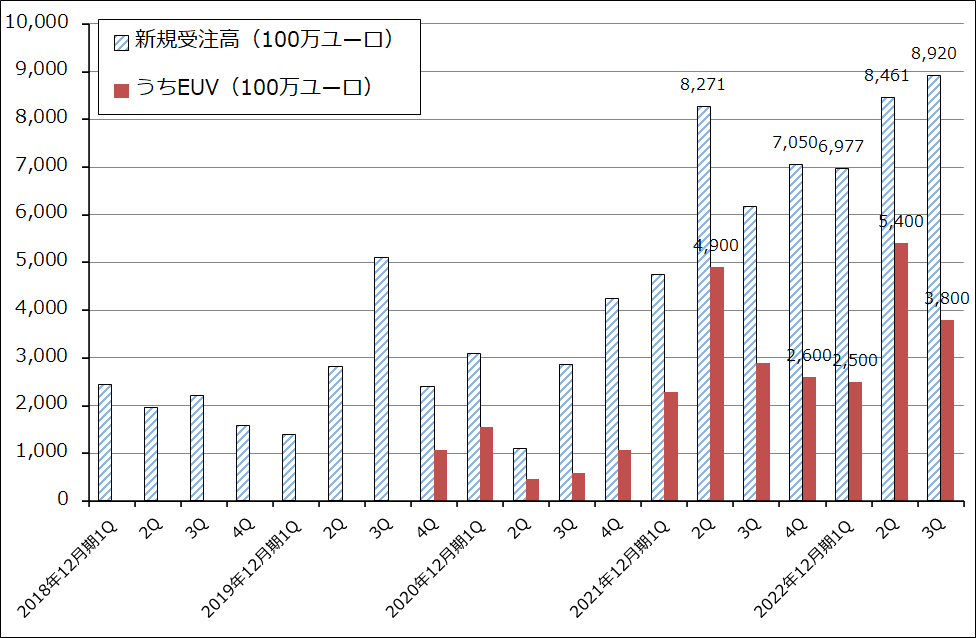

今3Q(2022年7-9月期)の全社受注高は89.20億ユーロ(前年比44.4%増)となり、過去最高だった今2Qの84.61億ユーロを更新しました。中身を見ると、EUV露光装置が38.00億ユーロ(同31.0%増)と過去最高だった今2Q54.00億ユーロから減少しました。一方でArF液浸、KrF等の成熟世代の露光装置の受注は51.20億ユーロ(同56.1%増)と、今2Q30.61億ユーロからも過去最高だった今1Q44.77億ユーロからも大幅に増加しました。

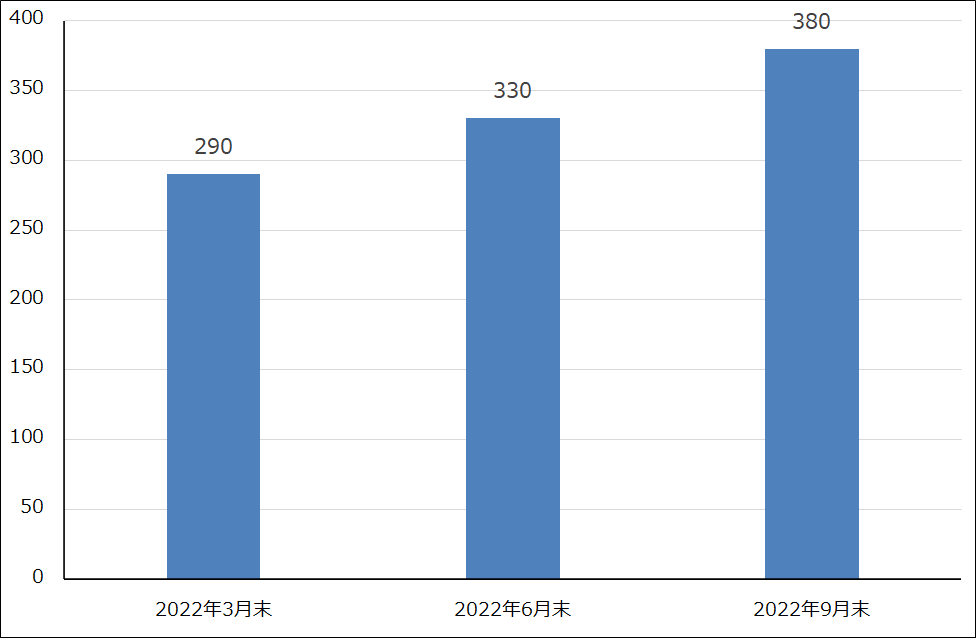

また会社側によれば、期末受注残高は2022年6月末330億ユーロから2022年9月末380億ユーロへ増加しました。9月末受注残高380億ユーロの約25%がメモリ向け、約75%がロジック向けです。また、この受注残高の50%強がEUV露光装置で、残りの50%弱がArF液浸以前の旧世代の露光装置になります。

前述のように、最先端半導体だけでなく成熟世代の半導体の設備投資も活発になっていることがASMLの受注高、受注残高のトレンドからもわかります。メモリ、ロジックとも一部の顧客が(おそらく半導体需要の減速に対応して)納期の先延ばしを求めている模様ですが、全体では、EUV露光装置、成熟世代の露光装置ともに2022年、2023年ともに需要がASMLの出荷能力を上回る状況が続くと思われます。

なお、EUV露光装置について、

グラフ3 ASMLホールディングの新規受注高

グラフ4 ASMLホールディングの期末受注残高

3.2022年12月期楽天証券業績予想を上方修正する

今4Qの会社側ガイダンスは売上高61~66億ユーロ(前4Q49.86億ユーロ)、売上総利益率約49%(同54.2%)、研究開発費約8.80億ユーロ(同6.81億ユーロ)、研究開発費を除く販管費2.65億ユーロ(同2.03億ユーロ)となっています。これより、今4Q会社側ガイダンスの中心値は、売上高63.50億ユーロ(前年比27.4%増)、営業利益19.67億ユーロ(同3.2%減)となります。

この今4Q会社側ガイダンスと今1~3Q実績から、2022年12月期通期の会社予想と楽天証券予想を、売上高211億ユーロ(同13.4%増)、営業利益64億ユーロ(同5.2%減)とします。増収減益になるのは、EUV露光装置に対して顧客が早期の自社工場への設置を求めており、ASMLの工場での検査を省略して顧客工場で検査、検収を行っているため(ASMLはこれを「高速出荷」と呼んでいる)、今1Qから検収=収益認識に大きな遅れが生じていること、多くのコストがインフレによって上昇していることによります。会社側によれば、収益認識の遅れによって来期2023年12月期へ繰り延べられる売上高は22億ユーロになります。

2022年12月期のEUV露光装置出荷台数は会社予想では55

また、2025年目標として、現行のローNAタイプEUV露光装置90台(これにハイNAタイプが加わる)、ディープUV露光装置600台の生産能力を目指していますが、この目標は今後上方修正される可能性があります。

楽天証券では、2023年12月期のEUV露光装置出荷台数を62台(前回予想は65台)、同販売台数を50台(前回予想は55台)と予想します。下方修正した理由は、部品不足、

これらの出荷台数、販売台数予想より、楽天証券では2023年12月期業績を、売上高265億ユーロ(前年比25.6%増)、営業利益81億ユーロ(同26.6%増)と予想します。前回予想の売上高253億ユーロ、営業利益81億ユーロから売上高のみ上方修正します。売上高はEUV露光装置のスペック高度化とインフレ対応で単価が上昇するであろうこと、ディープUV露光装置もインフレ対応の値上げが予想されることを織り込みました。営業利益については、来期も高速出荷による来々期への収益繰り延べが予想されること、各種コストの増加が予想されることから予想を据え置きました。

なお、アメリカの中国向け半導体製造装置に対する規制強化については、アメリカの技術を多く使っている露光装置のスペアパーツについては規制の対象になりうるものの、露光装置本体にはアメリカの技術はあまり使っていないため、EUV露光装置(もともと中国には売っていない)以外の露光装置が中国向けに売りにくくなることはないというのが会社側の見解です(中国向けは今3Qでシステム売上高の15%)。

ただし、私の私見ですが、アメリカ政府がArF液浸露光装置の販売制限をオランダ政府とASMLに要求してきたときには、それに従わざるをえないと思われます。一方で、おそらく2023年後半以降、アメリカのCHIPS法による補助金が半導体製造装置需要に大きなインパクトを与えることが予想されるため、ASMLの中国向けが制限されたとしても大きな影響はないと思われます。

表4 ASMLホールディング:機種別サービス別売上高

出所:会社資料より楽天証券作成

4.今後6~12カ月間の目標株価を560ドルから600ドルに引き上げる

ASMLホールディングの今後6~12カ月間の目標株価を、前回の560ドルから600ドルに小幅ですが引き上げます。楽天証券の2023年12月期EPS(1株当たり利益)予想18.39ドルに成長性を考慮した想定PER(株価収益率)30~35倍を当てはめました。

ASMLの株価にとってのマイナス面は、一部顧客が露光装置の納入延期を求めていることですが、プラス面は受注高と受注残高の増加です。長期投資の対象として検討したいと思います。

本レポートに掲載した銘柄:ASMLホールディング(ASML、アムステルダム、NASDAQ)