![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:TSMC(TSM、台湾、NYSE ADR)、アドバンスト・マイクロ・デバイス(AMD、NASDAQ)

2022年7-9月期決算レポート:TSMC

1.TSMCの2022年7-9月期は47.9%増収、81.5%営業増益

TSMCの2022年12月期3Q(2022年7-9月期)は、売上高6,131.42億台湾ドル(前年比47.9%増)、営業利益3,103.24億台湾ドル(同81.5%増)となりました。前期比(今2Q比)でも売上高は14.8%増、営業利益は18.4%増と高い伸びを示しました。

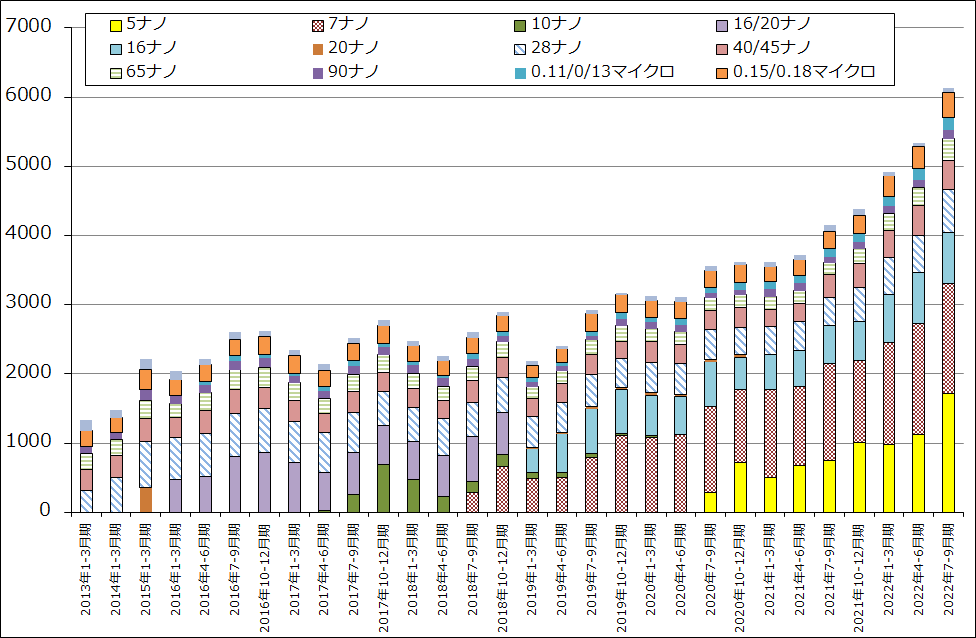

テクノロジー別には、5ナノ売上高がスマートフォンとHPC(ハイパフォーマンスコンピューティング。パソコン、サーバー、ゲーム機向けなど)に増加しました。会社開示のテクノロジー別構成比から計算すると、5ナノ売上高は今1Q982.2億台湾ドル、今2Q1,121.7億台湾ドル、今3Q1,716.8億台湾ドルとなり、今3Qに急増し全社売上高の伸びを牽引しました。これは5ナノ半導体搭載のスマートフォン、HPC向けが増加したためです。例えば、アップルの新型iPhoneやM2チップ搭載MacPC向けなどが好調だったためと思われます。

一方で、7ナノ売上高は今1Q1,473.2億台湾ドル、今2Q1,602.4億台湾ドル、今3Q1,594.2億台湾ドルと今3Qは今2Q比で減少しました。7ナノに多いスマートフォン、消費者向けパソコンの販売が減少し始めたため、それらの製品と半導体が在庫調整に入ったためです。

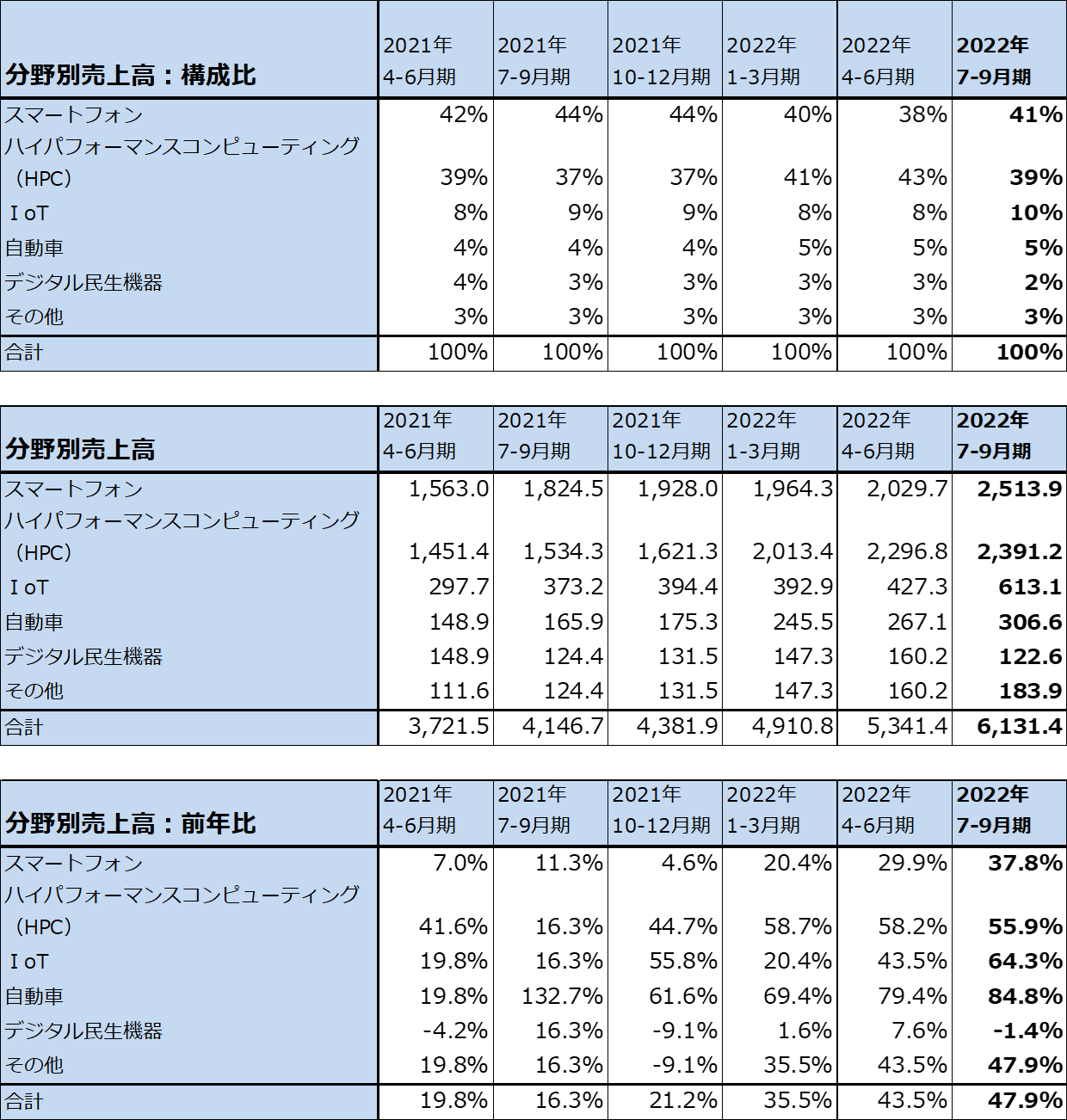

分野別に見ると、スマートフォン向けが今2Q2,029.7億台湾ドルから今3Q2,513.9億台湾ドルへ増加しました(会社開示の売上構成比から楽天証券計算。以下同様)。5ナノチップセット搭載の新型iPhoneなどの寄与が大きかったと思われます。

一方で、HPC向けは今2Q2,296.8億台湾ドル、今3Q2,391.2億台湾ドルと低い伸びに止まりました。7ナノチップ搭載パソコンの在庫調整が響いたと思われます。

また、IoT向け(センサー、AIスピーカー用半導体など)は、今2Q427.3億台湾ドル、今3Q613.1億台湾ドルと金額はまだ小さいですが好調でした。自動車向けも同267.1億台湾ドル→306.6億台湾ドルと順調に伸びました。

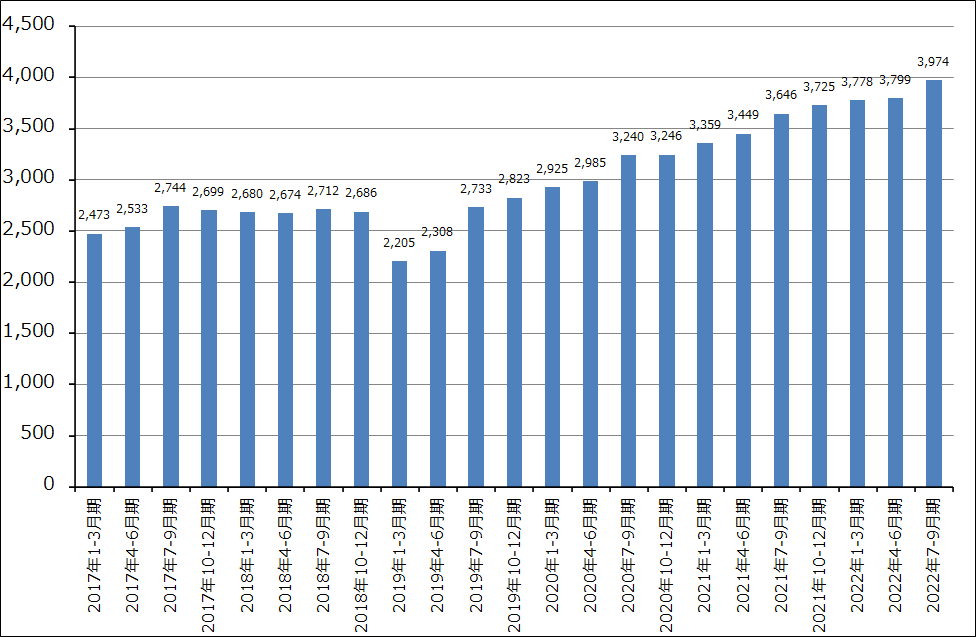

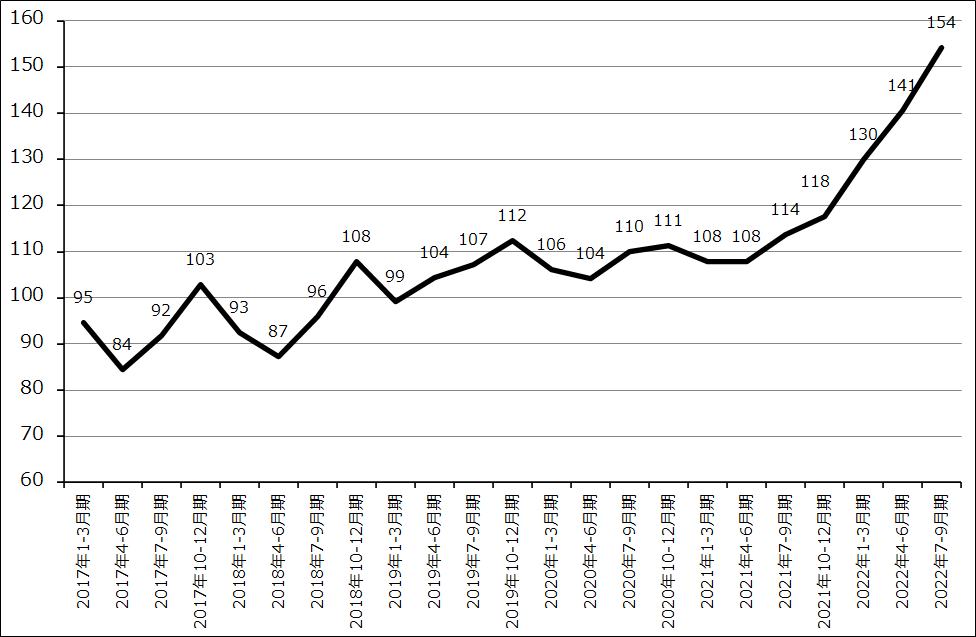

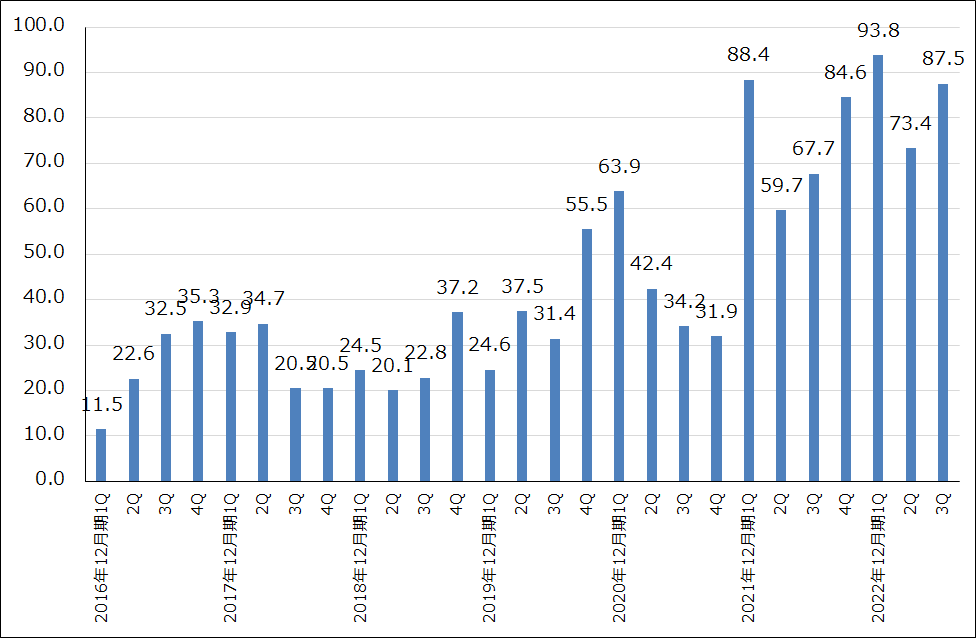

ウェハ出荷枚数(300ミリウェハ換算)は今1Q377.8万枚、今2Q379.9万枚、今3Q397.4万枚と今3Qの伸びが大きくなりましたが、これは5ナノの好調を受けたものと思われます。ウェハ1枚当たり売上高も順調に伸びています(グラフ3)。

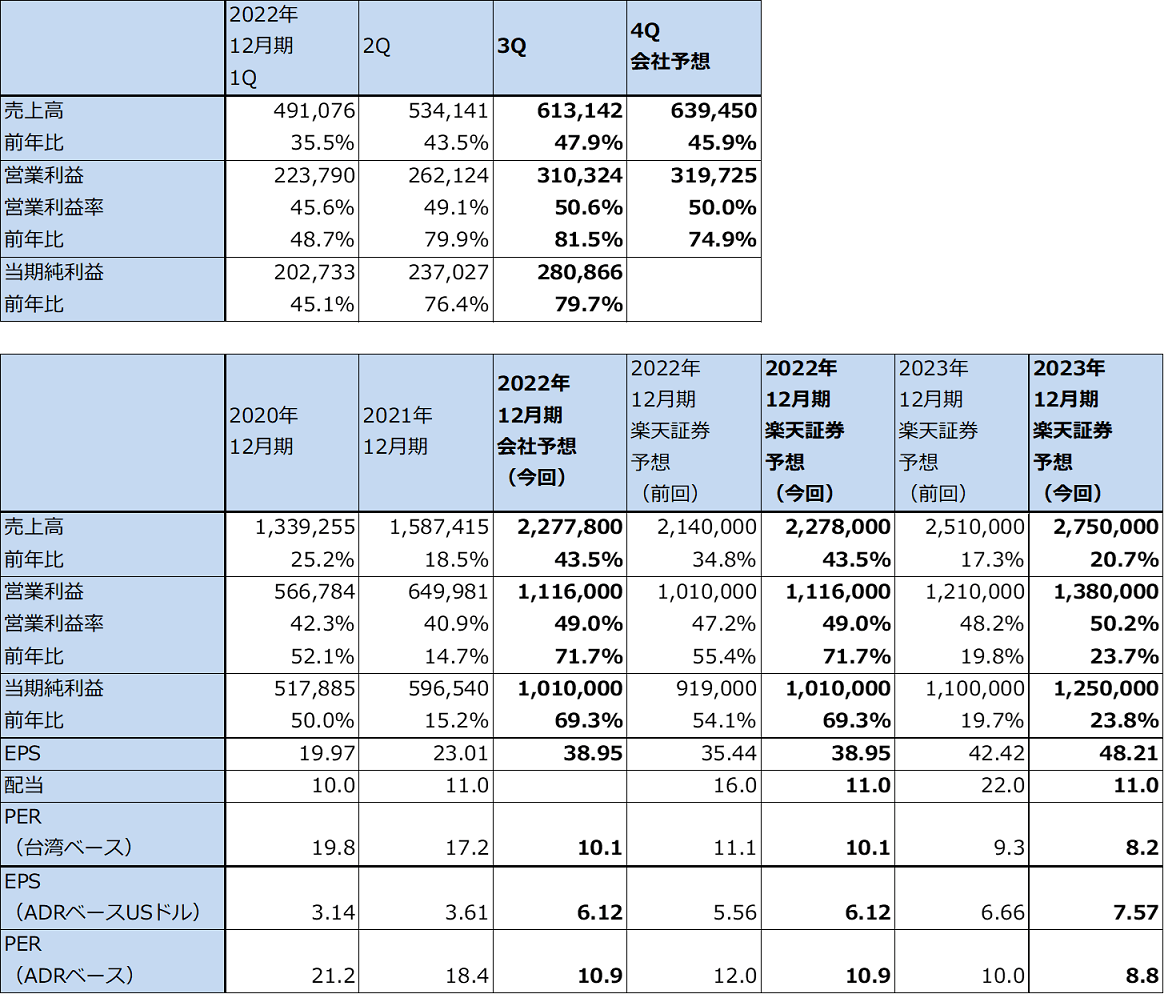

表1 TSMCの業績

株価(NYSE ADR) 66.62米ドル(2022年10月13日)

時価総額 345,478百万米ドル(2022年10月13日)

発行済株数 25,929百万株(完全希薄化後)

1台湾ドル 0.031400USドル(2022年10月13日)

単位:百万台湾ドル、台湾ドル、米ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:TSMCは台湾市場に株式を、ニューヨーク市場にADRを上場している。ここではADRの株価によってPERと時価総額を計算した。

注3:TSMCのADRは普通株5株からなる。

注4:会社予想は予想レンジの中心値。

表2 TSMCの分野別売上高

出所:会社資料より楽天証券作成

注:分野別売上高と前年比は会社公表の構成比より楽天証券試算。

グラフ1 TSMCのテクノロジー別売上高

グラフ2 TSMCのウェハ出荷枚数

グラフ3 TSMC:ウェハ1枚当たり売上高

2.会社側は2022年12月期4Qの前期比の伸び鈍化見通しを示した。今期設備投資計画は400億ドルから360億ドルに下方修正。

今3Q業績は好調でしたが、会社側は今4Qは今3Q比で伸びが鈍化すると見ています。今4Q(2022年10-12月期)の会社側ガイダンスは、売上高199~207億ドル(1ドル=31.5台湾ドルで、6,269~6,521億台湾ドル、前年比43.1~48.8%増)、営業利益率49~51%より営業利益3,072~3,326億台湾ドル(前年比68.1~82.0%増)です。前年比では大きな伸びが続く見通しですが、今3Q比では売上高、営業利益ともに一桁%の伸びに鈍化する見通しです。

これは前述のように、スマートフォン、パソコン向け等の半導体の在庫調整によります。会社側はスマートフォン、パソコンセクターと半導体セクターの在庫調整は2023年前半まで続くと見ています。また、現在は半導体セクターの在庫調整は民生品向け(主にスマートフォンとパソコン)に止まっていますが、これがデータセンターなど産業向けに波及しないか注視している模様です。

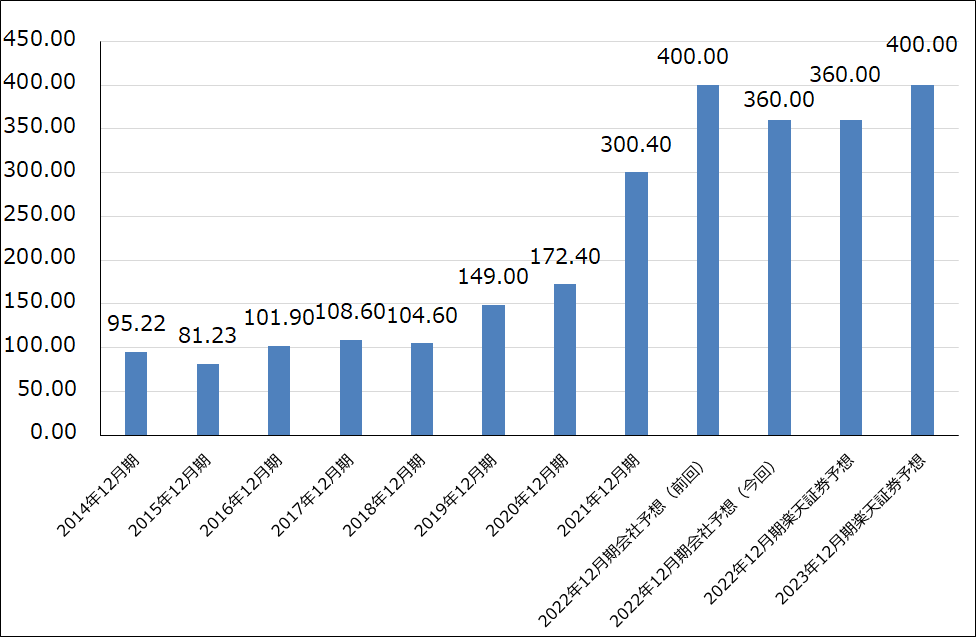

会社側は今期設備投資計画を従来の約400億USドルから約360億USドルに下方修正しました。下方修正した約40億USドルのうち半分は、半導体の顧客と半導体セクターの在庫調整に対応した設備投資の圧縮で、生産ラインの稼働率が低下している7ナノへの投資削減も含まれます。もう半分はEUV露光装置を含む半導体製造装置の納期遅れによります。

2023年12月期の設備投資について会社側はコメントするのは時期尚早としていますが、半導体の在庫調整が2023年前半まで続くならば、TSMCの半導体設備投資も伸びがない状態になり、設備投資が増加するのは2023年後半からと思われます。

3ナノの量産は今4Q後半からになる見通しです。3ナノの初期売上高は5ナノのそれを上回ると思われます。3ナノはHPC中心に大きな人気を得ているようです。そのため、3ナノ設備投資と生産能力は5ナノよりも大きくなると思われます。

また2ナノは予定通り2025年に量産開始となる見込みです。会社側によれば、顧客の関心は5ナノ、3ナノに匹敵するということです。

グラフ4 TSMC:四半期設備投資

グラフ5 TSMCの年間設備投資

3.2023年12月期は伸びは鈍化するものの、TSMCの成長は続くと思われる

今3Qまでの実績と今4Qの会社側ガイダンス、会社側の2023年の見方等に基づいて、楽天証券の2022年12月期、2023年12月期業績予想を修正します。2022年12月期は前回の売上高2兆1,400億台湾ドル、営業利益1兆100億台湾ドルを今回は売上高2兆2,780億台湾ドル(前年比43.5%増)、営業利益1兆1,160億台湾ドル(同71.7%増)、2023年12月期は前回の売上高2兆5,100億台湾ドル、営業利益1兆2,100億台湾ドルを今回は売上高2兆7,500億台湾ドル(同20.7%増)、営業利益1兆3,800億台湾ドル(同23.7%増)と予想します。いずれも上方修正します。

2023年12月期のリスクは、地政学的リスク、アメリカの対中国半導体規制、半導体ユーザー業界と半導体業界の在庫調整とともに、減価償却費の大幅増加があります。ただし、

2023年12月期の注目点は、5ナノと3ナノの売上高がどの程度伸びるかです。5ナノ、3ナノの好調には、在庫調整がスマートフォンとパソコンの準上級

4.今後6~12カ月間の目標株価を110ドルから95ドルに引き下げる。今後3~6カ月間が長期での買い場か。

TSMCの今後6~12カ月間の目標株価を95ドルとします。前回の110ドルから引き下げます。2023年12月期の楽天証券予想EPS(1株当たり利益)7.57ドル(ADRベース)に業績の伸び、技術力の高さ、地政学的リスク、規制リスク、在庫調整リスク等のリスクを織り込んで、想定PER(株価収益率)10~15倍を当てはめました。

半導体セクターの在庫調整が活発になるであろう今後3~6カ月間が長期(6~12カ月以上)での買い場になると思われます。

アドバンスト・マイクロ・デバイス

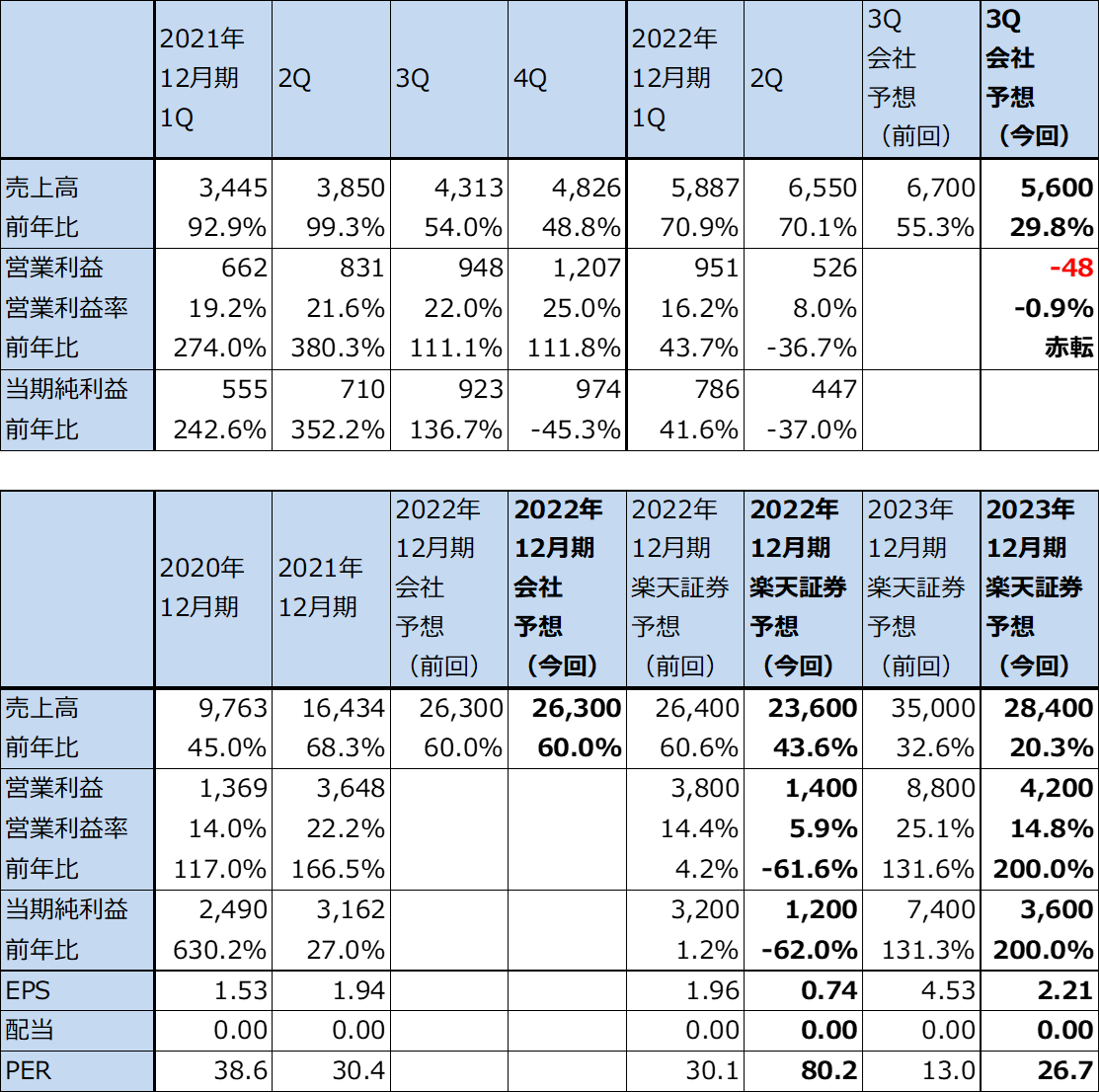

1.会社側は2022年12月期3Qの売上高予想を下方修正した

2022年10月6日、アドバンスト・マイクロ・デバイス(以下AMD)は2022年12月期3Q(2022年7-9月期、以下今3Q)の会社予想売上高を下方修正しました。それによれば、今3Qの売上高は当初予想67億ドル(前年比55.3%増、予想レンジの中心値)に対して56億ドル(同29.8%増)になる見込みです。

また、会社側ガイダンスによれば、今3Qは小幅営業赤字になる見込みです。

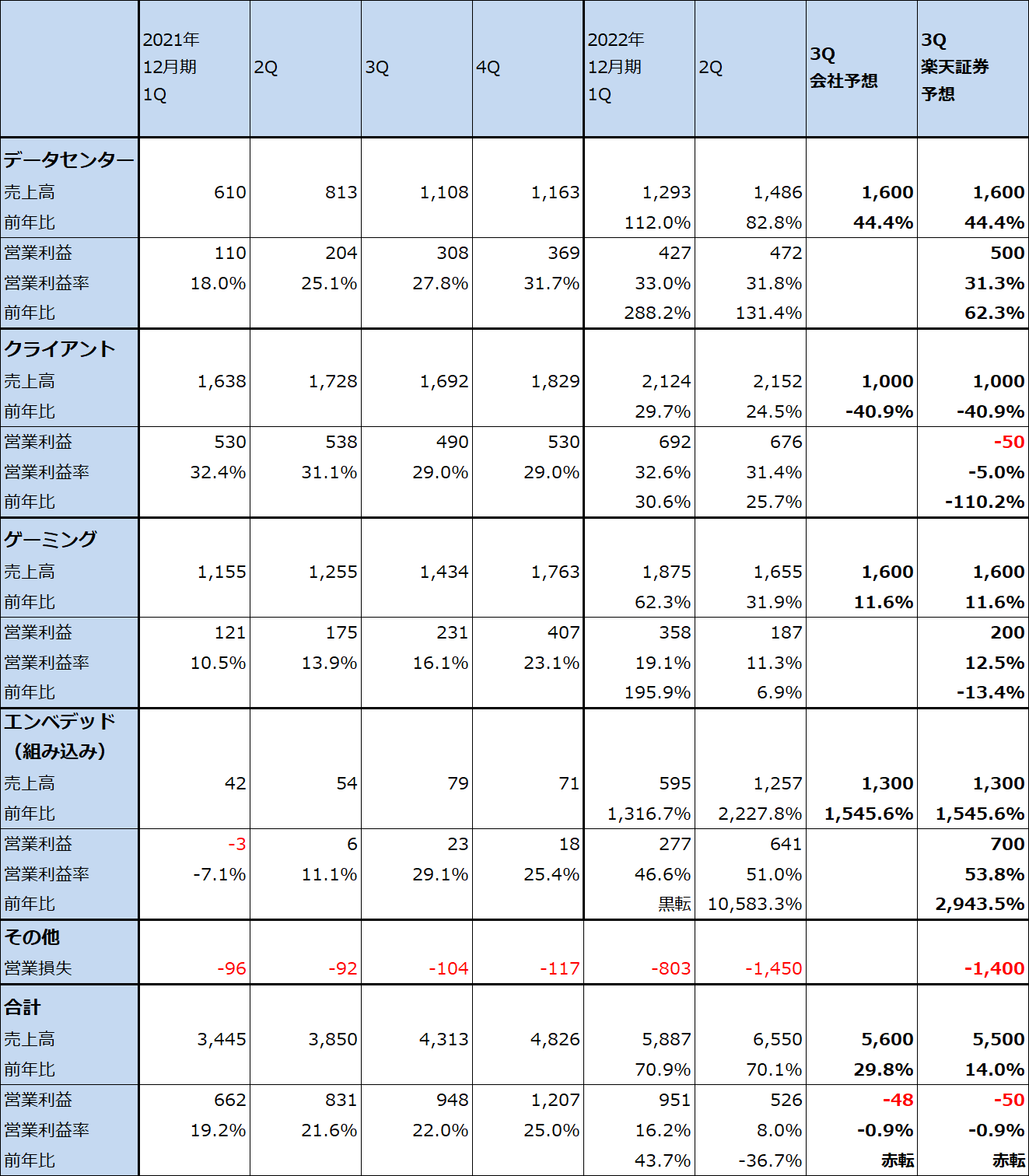

下方修正要因はクライアント・セグメント(パソコン向けCPU、GPUなど)の売上高の大幅な減少です。今3Qのクライアント・セグメント売上高は10億ドル(前年比40.9%減)と今2Q21.52億ドルと比較しても大幅な減収となる見込みです。消費者向けパソコンの売上が減少しており、これに対応してパソコンセクターが在庫調整に入っているため、AMDも在庫調整に入ったと思われます。

一方で、データセンター、エンベデッド(組み込み半導体)は今3Qの段階では好調が続いており、ゲーム向けも順調に伸びています。

表3 AMDの業績(ザイリンクス買収後)

時価総額 95,365百万ドル(2022年10月13日)

発行済株数 1,632百万株(完全希薄化後、ザイリンクス買収後)

発行済株数 1,618百万株(完全希薄化前、ザイリンクス買収後)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想の中心値。

表4 AMD:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

表5 AMD:セグメント別業績

出所:会社資料より楽天証券作成

2.楽天証券では、2022年12月期、2023年12月期業績予想を下方修正する

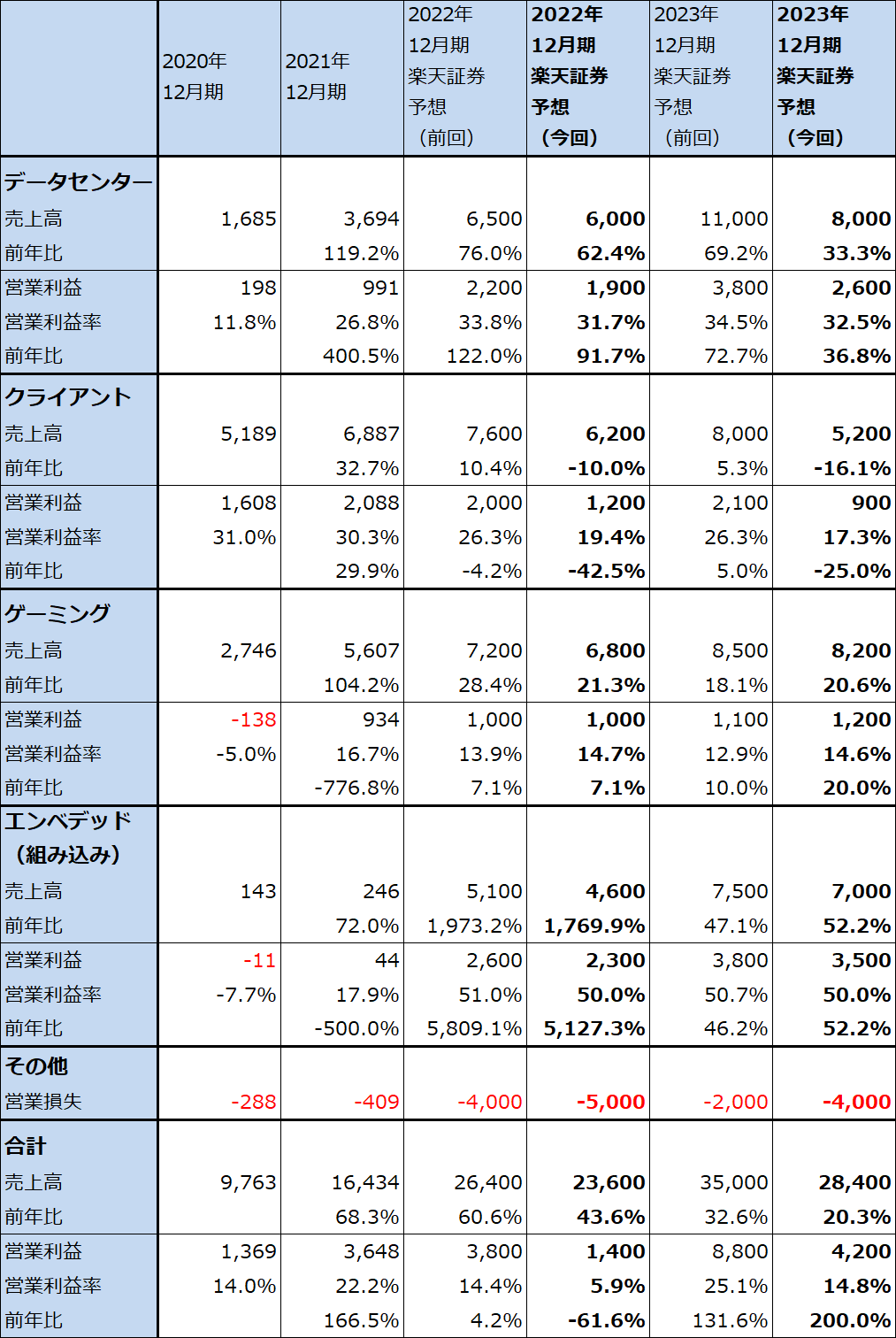

楽天証券では、この下方修正を受けて2022年12月期、2023年12月期業績予想を下方修正します。2022年12月期は前回予想の売上高264億ドル、営業利益38億ドルを今回は売上高236億ドル(前年比43.6%増)、営業利益14億ドル(同61.6%減)、2023年12月期は前回の売上高350億ドル、営業利益88億ドルを今回は売上高284億ドル(同20.3%増)、営業利益42億ドル(同3.0倍)に下方修正します。

この修正は、データセンター向けとエンベデッド事業(旧ザイリンクスのFPGA事業が主力)が2023年12月期も好調という前提に基づいています。クライアント・セグメントの詳細とデータセンター向け、エンベデッド事業の今4Q以降の動きを会社側がどう見ているかについては、11月1日の決算電話会議で確認する必要があります。

3.今後6~12カ月間の目標株価を、前回の160ドルから80ドルに引き下げる

AMDの今後6~12カ月間の目標株価を前回の160ドルから80ドルに引き下げます。楽天証券の2023年12月期予想EPS2.21ドルに、データセンターとエンベデッドが今後の全社業績を牽引すると予想して、想定PER35~40倍を当てはめました。

ただし、この株価予想は前述のようにデータセンター向けとエンベデッド事業が順調に成長し続けるという前提に立っています。新規投資は11月1日の決算電話会議を確認してからのほうが良いと思われます。

本レポートに掲載した銘柄:TSMC(TSM、台湾、NYSE ADR)、アドバンスト・マイクロ・デバイス(AMD、NASDAQ)