![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

市場はパウエルのピボット(転換=・利下げ・QE)について再び空想し始めた…

ウルフストリートは、このベアマーケットラリー(弱気相場の中での反発)はドットコム時代をほうふつとさせると指摘している。2000年5月27日から7月17日までの同様の2カ月間のラリーで、ナスダック総合指数は33%上昇し、以前の最高値に戻ることはなかった。最終的にナスダックは78%下落した。

2000年の夏のあの弱気相場の反発は、株式が再び月に行くだろうと考え、多くの人々を市場に吸い込み、彼らは押しつぶされた。

ナスダック総合指数(1998年〜2003年)

今年の7月のベアマーケットラリー(弱気相場の中での反発)は、市場がFRB(米連邦準備制度理事会)のピボット(転換)と利下げについて、そしてQE(量的緩和)について空想し始めたことから起きた。今、また、同じことが起きている。資産価格は急騰し始め、利回りは低下し始めた。

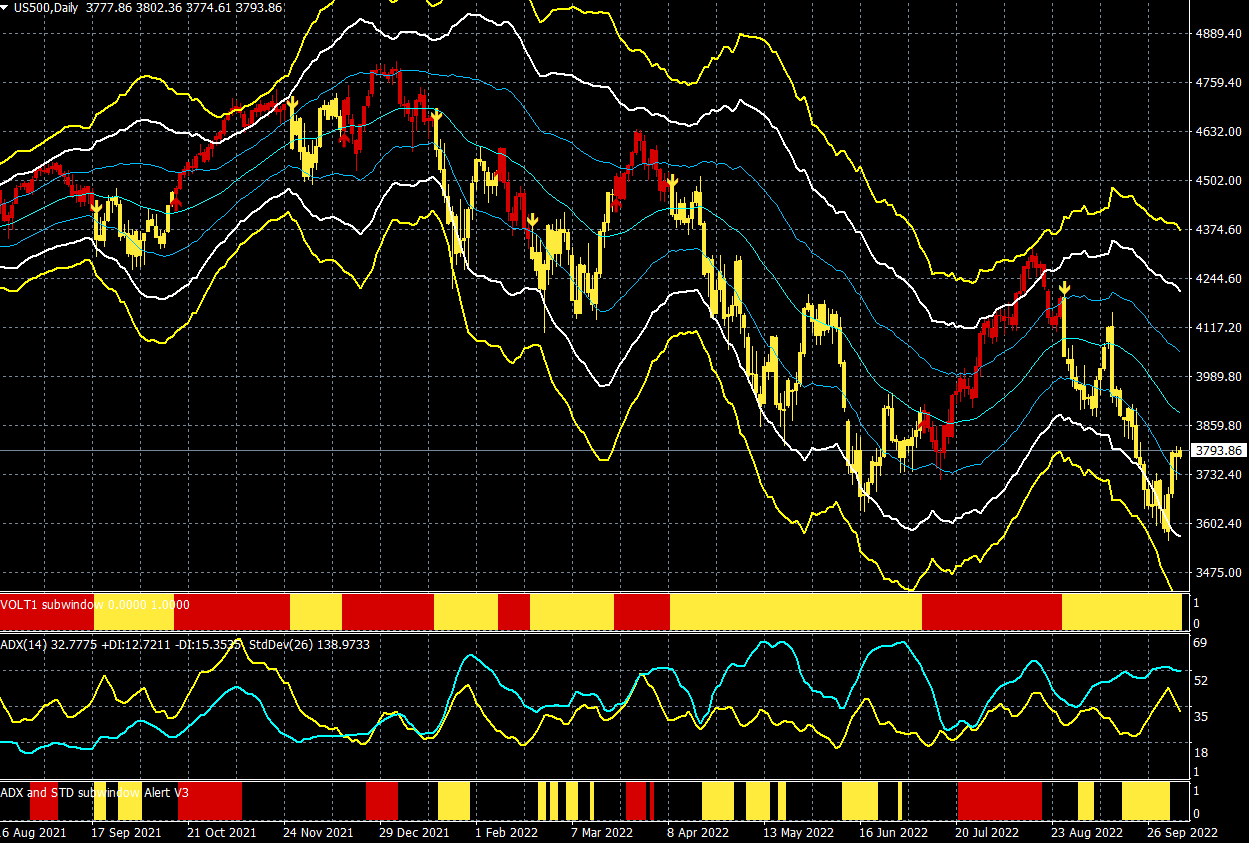

S&P500CFD(日足)

出所:楽天MT4・石原順インディケーター

10月3日に発表された9月の米ISM(米サプライマネジメント協会)製造業総合景況指数が50.9に低下したことで、市場は「景気後退が来た!」と大喜びした。「これで、ジェローム・パウエルが利上げ幅を縮小してくれるだろう」との思惑から株が急騰したのである。中央銀行におんぶに抱っこの緩和中毒らしい市場の反応である。

英国の中銀はQT(量的引き締め)を止めQEを再開した。固定金利をもらい変動金利を払うという金利スワップを行っていた年金が追証に追い込まれ、<リーマンモーメント>に陥ったからである。この年金問題は英国に限ったことではない。

世界中の年金制度は、米国を含め、同じ問題に直面しているという。市場はパウエルのFRBもインフレファイトに挫折し、イングランド銀行と同じ路線(QT中止およびQE再開)になると期待しているらしい。

性懲りもなく市場はFRBのピボット(転換)に期待しているのである。トレーダーはFRBの引き締めに対する期待を後退させ、2023年5月にも予定されている利下げに再び賭けている状況だ。

ベアマーケットラリーの中での上昇局面は、人々やアルゴがその中で遊んでいることを意味する。ここ数日の株式市場の爆発的な上昇は、「米国の債券・株式が売られ過ぎの状態にあると考えると、10月はいったん底入れするとみている。もちろん、長期的な底値はまだ先の話だ」とマーク・ファーバーが述べているように、期間限定での上昇だろう。

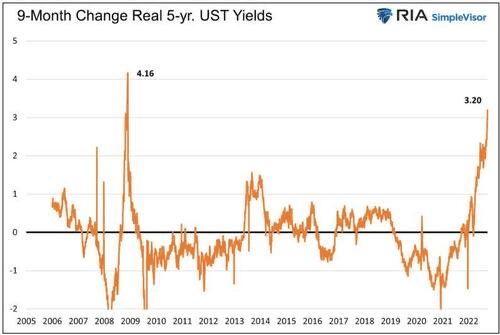

リアルインベストメントアドバイスによると、最近の実質利回りの上昇は2008年10月の急激な上昇に似ているという。当時、金融システムは破綻し、FRBは量的緩和を導入した。 わずか数カ月で、インフレ期待は+2.70%から▲2.40%に、そしてゼロ%に戻った。この期間、名目利回りは急激に低下した。

実質利回りは、投資家がインフレ後に受け取ると予想する利回りである。債券保有者が獲得または失うと予想される購買力の量と考えていただきたい。計算中のインフレ率は、TIP利回りと名目利回りの差の副産物であるインフレ期待に基づいている。

米国の実質利回り

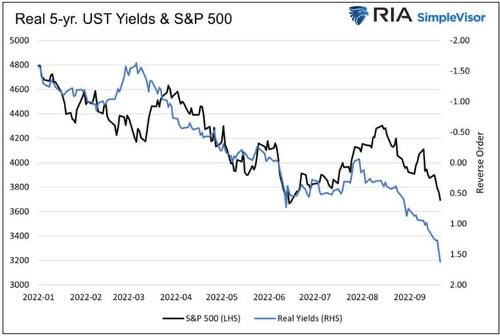

リアルインベストメントアドバイスは、「今年の実質利回りの上昇は、主に名目利回りの上昇によるものであり、インフレ期待の低下によるものだ。したがって、実質利回りの上昇は、前回の実質利回りが同様の水準にあったときよりもはるかに経済にダメージを与える」と、述べている。

米国の実質利回りとS&P500の推移

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)