![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

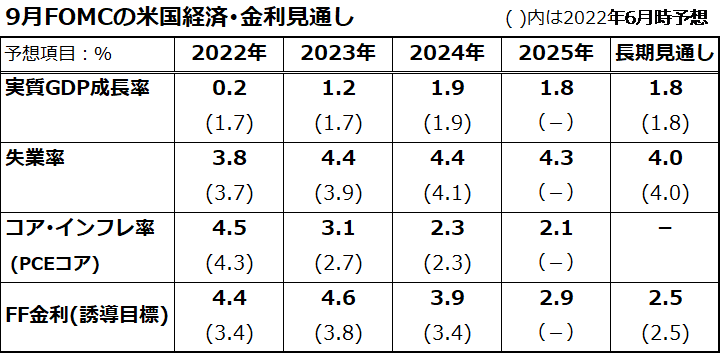

FOMC見通しはファンダメンタルズの悪化を示唆

FRB(米連邦準備制度理事会)が先週開催したFOMCでは、3カ月ごとに更新する「経済・金利見通し」も公表されました(図表2)。「FRBに逆らうな」(Don’t fight the FED)との格言で知られるとおり、市場が織り込むべきファンダメンタルズの行方が示されています。

FOMCの見通し(実際にはFOMCメンバーによる予想中央値)が正しいか否かではなく、債券市場や株式市場は金融当局の見通しに沿った金利や株価の形成を迫られやすいと考えられます。

FOMCによる最新見通し、ジェローム・パウエル議長による記者会見、その他FRB高官の発言を要約すれば、「粘着的に高止まりするインフレを抑制するため、相応の景気悪化(国内総生産成長率の下方修正や失業率の上方修正)を容認してでも、政策金利の引き上げを続けていく」というものでした。

株式市場は金融引き締めの「副作用」とも言うべき景気悪化を織り込む過程にありそうです。

<図表2>FRBは景気悪化を容認しても利上げを続ける見通し

なお、景気見通しを巡っては、「FRBの見通しが甘い(楽観的である)」との見方も浮上しています。

前代未聞のペースで引き上げてきた政策金利とQT(量的引き締め)の累積効果の影響を見込み、米国が「1年以内に景気後退(リセッション)に陥る確率」は5割に達しています(エコノミスト予想の平均/Bloomberg集計)。

実際、債券市場では短期金利(2年国債利回り)と長期金利の逆転(短期金利>長期金利=逆イールド)が継続しており、「米国経済が2023年に景気後退入りすることは不可避」との見方も広まっています。

金融大手JPモルガン・チェースのジェイミー・ダイモンCEOは21日、米下院議会における公聴会で「ウクライナ危機による世界のエネルギーと食料供給への不確実性により、景気はさらに悪化する可能性がある」と警鐘を鳴らしました。

このような状況を考慮すると、(政策金利や短期金利は上昇しても)先行きの景気動向に敏感な長期金利が安定もしくは低下傾向に転じることが、グロース株を中心とした株式市場の下支えに望まれるところです。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)