長期金利の上昇で米国株は年初来安値を更新

米国市場では、8月下旬以降に発生したジャクソンホール・ショック、CPI(消費者物価指数)ショック、FOMC(米連邦公開市場委員会)ショックの「トリプルショック」を受けて長期金利(10年国債利回り)が今週一時4%超に上昇しました。

S&P500種指数やダウ工業株30種平均は6月中旬に付けた年初来安値を割り込み、再び弱気相場入りを余儀なくされました。

米国債の下落が続くなか、政策金利の動向に敏感とされる短期金利(2年国債利回り)と長期金利の逆転現象(逆イールド)は続いており、先行きの景気悪化観測も株式の不安材料となっています。

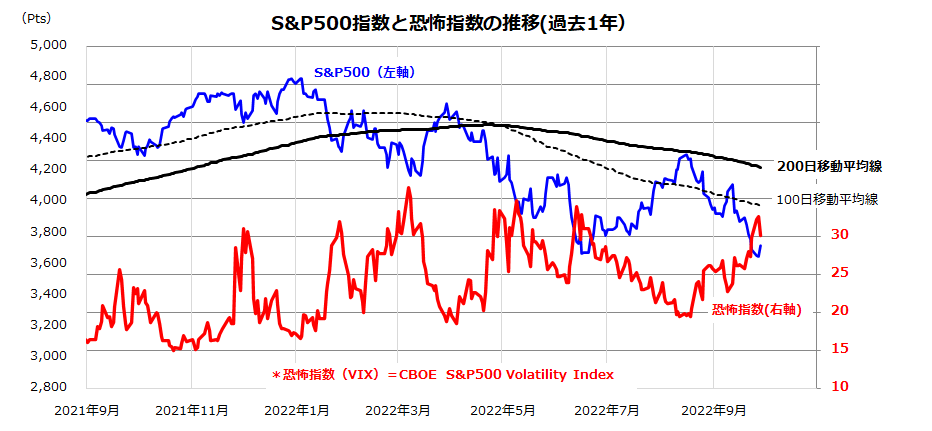

図表1は、過去1年におけるS&P500種指数と「恐怖指数」(VIX=CBOE S&P500 Volatility Index)の推移を示したものです。先週のFOMCで決定された3会合連続の大幅利上げ(0.75%)と最新の経済・金利見通しを警戒し、金融引き締めの累積効果が実体経済や企業業績を悪化させる恐れが広まっています。

「恐怖指数」は今週一時32ポイントを上回り、先行き不透明感の強まりを示しました(27日)。ただ、28日はBOE(英国中央銀行)が長期金利の抑制を目的に、無制限に長期国債を買い入れることを発表したことを契機に、米長期金利は3.7%台に低下。

今週前半にS&P500種指数ベースの予想PER(株価収益率)で15.8倍に低下していた割安感も見直され、米国株式は反発に転じました。当面は、長期金利がインフレの峠越えと景気の鈍化傾向を織り込む形で安定を維持できるかが、株式が落ち着きを取り戻すために最も重要であると考えられます。

<図表1>恐怖指数が上昇しS&P500指数は年初来安値を更新

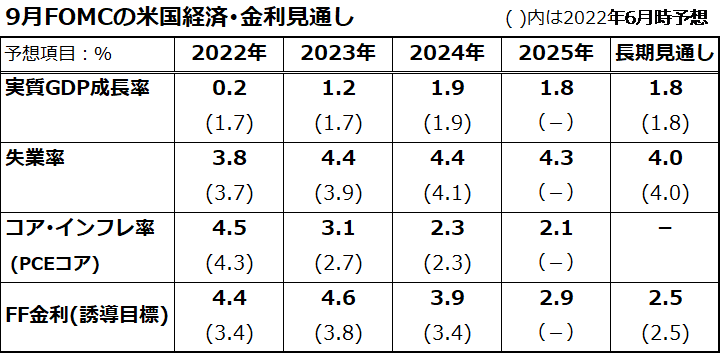

FOMC見通しはファンダメンタルズの悪化を示唆

FRB(米連邦準備制度理事会)が先週開催したFOMCでは、3カ月ごとに更新する「経済・金利見通し」も公表されました(図表2)。「FRBに逆らうな」(Don’t fight the FED)との格言で知られるとおり、市場が織り込むべきファンダメンタルズの行方が示されています。

FOMCの見通し(実際にはFOMCメンバーによる予想中央値)が正しいか否かではなく、債券市場や株式市場は金融当局の見通しに沿った金利や株価の形成を迫られやすいと考えられます。

FOMCによる最新見通し、ジェローム・パウエル議長による記者会見、その他FRB高官の発言を要約すれば、「粘着的に高止まりするインフレを抑制するため、相応の景気悪化(国内総生産成長率の下方修正や失業率の上方修正)を容認してでも、政策金利の引き上げを続けていく」というものでした。

株式市場は金融引き締めの「副作用」とも言うべき景気悪化を織り込む過程にありそうです。

<図表2>FRBは景気悪化を容認しても利上げを続ける見通し

なお、景気見通しを巡っては、「FRBの見通しが甘い(楽観的である)」との見方も浮上しています。

前代未聞のペースで引き上げてきた政策金利とQT(量的引き締め)の累積効果の影響を見込み、米国が「1年以内に景気後退(リセッション)に陥る確率」は5割に達しています(エコノミスト予想の平均/Bloomberg集計)。

実際、債券市場では短期金利(2年国債利回り)と長期金利の逆転(短期金利>長期金利=逆イールド)が継続しており、「米国経済が2023年に景気後退入りすることは不可避」との見方も広まっています。

金融大手JPモルガン・チェースのジェイミー・ダイモンCEOは21日、米下院議会における公聴会で「ウクライナ危機による世界のエネルギーと食料供給への不確実性により、景気はさらに悪化する可能性がある」と警鐘を鳴らしました。

このような状況を考慮すると、(政策金利や短期金利は上昇しても)先行きの景気動向に敏感な長期金利が安定もしくは低下傾向に転じることが、グロース株を中心とした株式市場の下支えに望まれるところです。

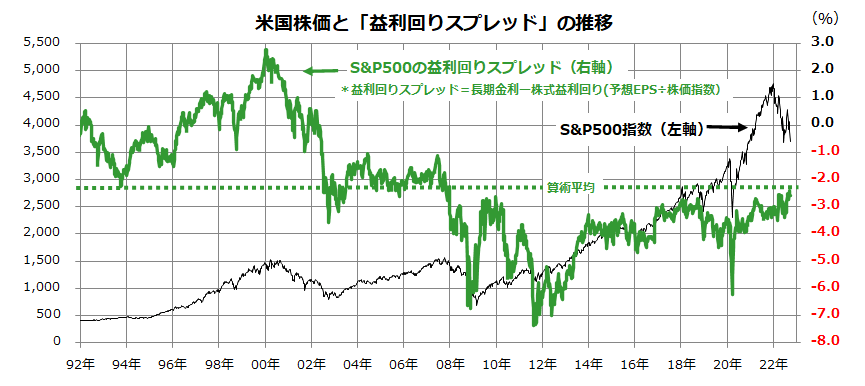

益利回りスプレッドで確認する米国株のバリュエーション

米国株式が調整モードにある現在、どのような投資戦略で対応することが妥当でしょうか。

図表3は、バリュエーション分析として知られる「益利回りスプレッド」(長期金利-株式益利回り)で過去30年にわたる株価の相対的な水準を振り返ったものです。

「株式益利回り」とは、予想PERの逆数で、株価に対する予想EPS(1株当たり利益)の利回り(12カ月先予想1株当たり利益÷S&P500種指数)を示します。長期金利と株式益利回りの差(=益利回りスプレッド)を試算し、その高低で債券と比較して株式が割高なのか、債券と比較して株式が割安なのかを分析します。

このモデルでは、益利回りスプレッドが高いほど株式が債券と比較して割高と判断され、低いほど割安と推定されます。

例えば、2000年初のIT(情報技術)バブル崩壊直前を振り返ると、S&P500の予想PERは約25.5倍に拡大し、長期金利は6.7%まで上昇していました。当時の益利回りスプレッドは最大で+2.8%まで拡大し「株式が債券と比較して過度に割高だった」ことがわかります。

一方、現在の予想PERは約16.1倍(株式益利回りは約6.2%)で、長期金利は約3.7%となっています(28日)。したがって、益利回りスプレッドは▲2.5%となります。過去30年の益利回りスプレッドの算術平均(▲2.2%)に接近しているものの、「債券と比較して株式が過度に割高」とは言いにくい状況です。

今後、インフレ圧力が徐々に和らぎ、政策金利の軌道を巡る不透明感が後退するにつれ、長期金利が安定もしくは低下に転じると、バリュエーション改善を介して株式市場が底入れから回復に転じる可能性があると考えています。

現時点では、長期的な視野に立った投資戦略に分があると考えています。

<図表3>益利回りスプレッドで確認する米国株式のバリュエーション

*予想EPS=12 months forward looking EPS(12カ月先予想EPS:市場予想平均)

(出所)Bloombergより楽天証券経済研究所作成(1992年初~2022年9月28日)

▼著者おすすめのバックナンバー

2022年9月22日:相場はFOMCを乗り切る?来年に向けた米国株投資戦略

2022年9月16日:「CPIショック再来」の余震は続く?政策金利見通しがカギ

2022年9月9日:止まらない「円安」は味方?米国株の積立投資シミュレーション

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。