![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

資産形成の正解は人それぞれですが、一方で、多くの人が失敗してしまう考え方や、やり方があるようです。このシリーズでは、資産形成を始める人が陥りがちな失敗事例を取り上げ、やってはいけない行動をわかりやすく解説します。

お悩み

安定運用を希望して提案されていた仕組債が取引停止で買えなくなった

中田武さん(仮名)会社員・60歳(既婚、子ども1人)

中田さんは3月に退職を迎えて、退職金を受け取ったことで老後の資産運用を考えるようになりました。幸いにも住宅ローンは完済しており、子どももすでに独立していたので、それなりにゆとりのある経済環境といえます。

これまでの資産運用は、DC(企業型確定拠出年金)で投資信託と少額での株式投資をしてきたぐらいでした。

退職後も嘱託で働くことになっていたので、運用で大きなリターンを望んではおらず、最近気になるインフレに対応できるぐらいの運用を希望しています。

大きく増えなくていいけど、お金を寝かすのはもったいないので、減らさずにそれなりの利益がでればうれしいなと考えています。

金融機関で相談すると、EB債という商品を提案されました。仕組債の一種と説明を受け、株価が1年間の間に40%下落しなければ元本は減らずに年率6%もの利息を受け取れると案内され、気になっていました。

ところが、今月になってから金融機関から、中田さんには仕組債の提案ができなくなったと連絡がありました。一体何が起きたのでしょうか?

代表的な仕組債と個人が魅力に感じる理由とは?

仕組債とは、その名前の通り一般的な債券にはみられない「特別な仕組み」がついた債券であり、その仕組み次第でリスクやリターンは大きく変化します。

多種多様な条件の仕組みを組み合わせることで、投資家のニーズにあった利息や満期、元本確保の条件などを比較的自由に設定することができます。

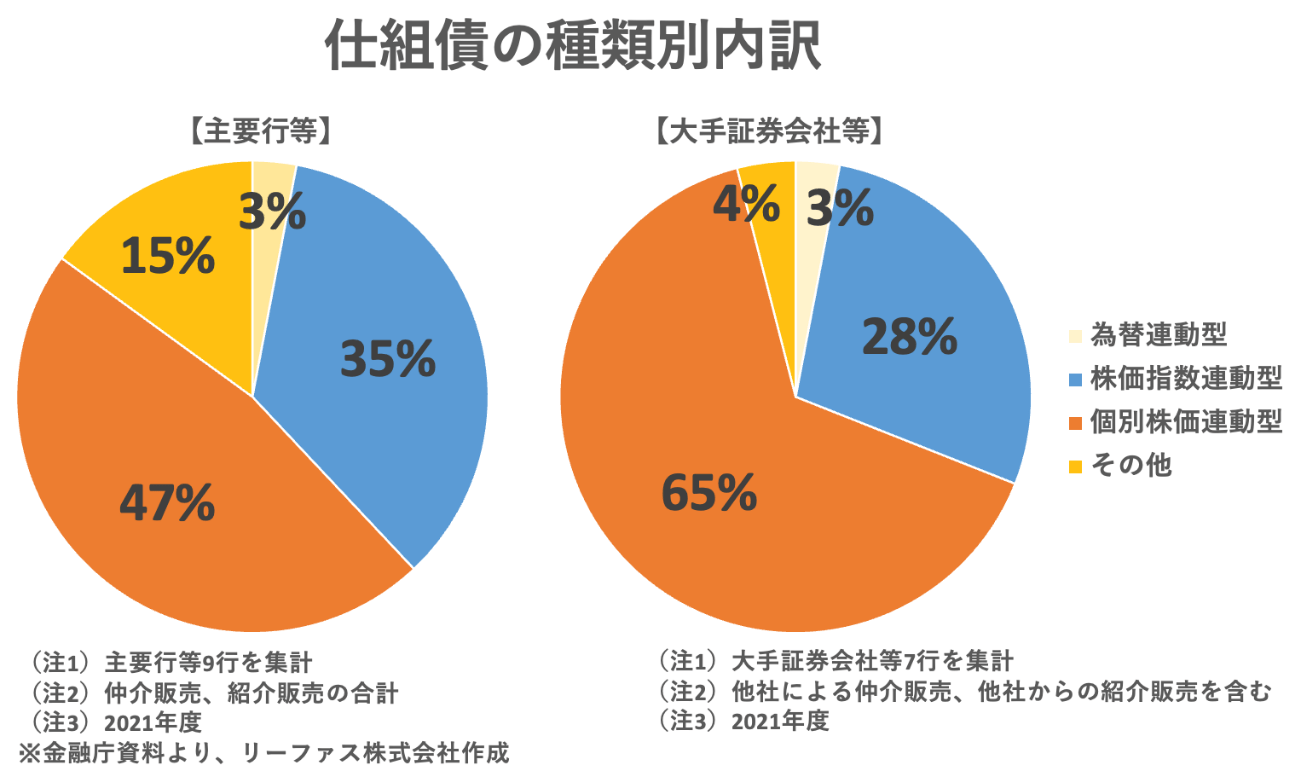

仕組債の種類はかなり豊富ですが、個人では株価指数(日経平均株価、米国S&P500種指数など)を参照する「株価指数連動債券」や、株式の個別銘柄を参照とする「EB債(他社株転換可能債券、Exchangeable Bond)」に投資する方が多いようです。

あまり一般的な商品とはいえないので、自ら購入したいという個人投資家の方は珍しいと思います。

とはいえ、条件付き(参照とした指数や株価次第など)ながら元本確保が可能にもなる商品が、市場金利に比べると非常に高い金利を受け取ることができるという点が魅力で、金融機関からの提案で購入する方が多くいます。

(参照:令和4年6月30日金融庁、投資信託等の販売会社による顧客本位の業務運営のモニタリング結果について)

販売好調だった仕組債が金融庁主導で厳しく指導された理由とは?

ローリスクハイリターンの投資ならやってみたいと考えるひとが多いのは当然ですが、もちろんそんなうまい投資話ではありません。

それでも個人が購入する背景には、十分な金融知識がなければ、その仕組みがリスクやコストに見合ったリターンかどうかの理解が難しく、感覚的な判断や営業員への信頼だけで購入してしまっている実情があるようです。

個人的には仕組債という商品自体が悪いわけではなく、提案する側の問題だと考えています。

しかし、同時にこうした事例を鑑みると特に価格変動の大きい株式と対象とした仕組債である「EB債」を金融機関のような大組織が個人向けに販売することに規制があってしかるべきだと思います。

最近になって金融庁主導の厳しい指導もあり、各金融機関も仕組債の販売規制を取り入れはじめました。では仕組債の何が問題だったのか、EB債を例にお伝えします。

EB債が要注意とされる理由1: リスクリターンが見合っていないケースが多い

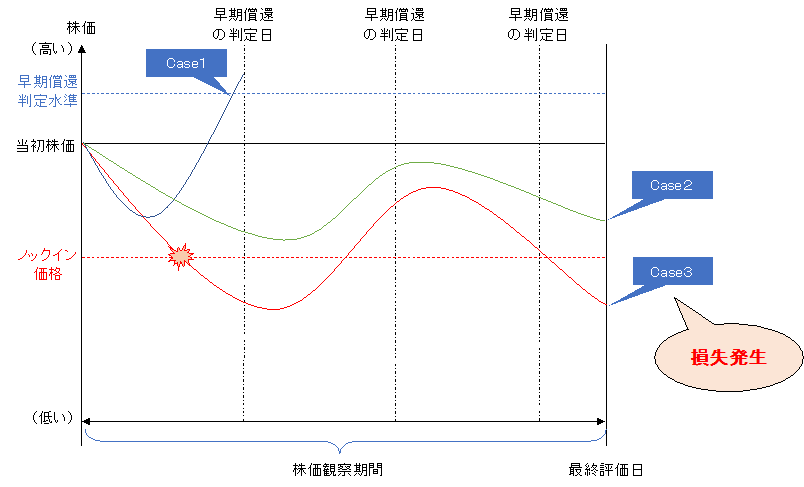

EB債は通常の債券に比べて相対的に高金利が設定される一方で、予定通りに満期時に投資元本が100%償還されるケースは必ずしも高くはありません。実際にEB債に投資した場合のシミュレーションを見てみましょう。

ほとんどのEB債は、参照する株価が「株価観察期間」のどこかで一度でも大きく下落(例えば40%以上など)した場合(=ノックインした場合)は、満期時までに株価が当初約定時の水準を上回らない限りは約定時の株価で計算された株式もしくは現金で償還されます。

または、参照する株価が上昇し、早期償還の判定日に一定程度(例えば5%以上)上昇していた場合(ノックアウトした場合)は、その時点で早期償還され、元本100%が戻ってきます。結果的に、高い金利を受け取れる期間も終わることになります。

つまり、EB債は高い金利を受け取れる可能性がある一方で、早期償還することで予定通りのリターンを得ることができないことも想定されます。

また、高い金利を受け取れるということはそれに伴うリスクがあります。

一つ目は株価が上昇したとき、株式などであれば値上がり益を受け取れますが、EB債の場合は「値上がり益を放棄」した上に、高い金利も予定期間分を受け取れない「期間損失」となります。二つ目は株価がノックイン水準以下になった場合は、大きな損失が発生する可能性が高くなります。

そのため、EB債は、株価変動によって「利益は限定的だが損失は無限大」との指摘もされています。金融庁が作成した「資産運用業高度化プログレスレポート2022」によると、EB債はリスクに対してリターンが高いとは決していえず、株式との相関性が強い一方でリスクリターン比では劣っているためにEB債を購入するなら株式を買った方が良い可能性が高いことが示されています。

EB債が要注意とされる理由2:高額な手数料を支払っている可能性がある

EB債をあらたに購入する時、販売会社が顧客に売る際の手数料(販売時の手数料)とあわせて、EB債を組成する際(仕組債を組成する金融機関の手数料)も費用に計上されて債券の条件が提示されており、個人投資家は相応のコストを負担しています。

さらに早期償還と新規購入を繰り返すと、その都度手数料を支払うことになります。つまり、通常の債券であれば満期保有が前提となり、購入時の手数料以外には費用がからないので満期までの数年間は置いておくだけになりますが、EB債のように株価が5%程度上昇すれば、1カ月または3カ月などで早期償還することで販売側は高額な手数料を手にすることができます。

さらに購入した側は、期待していたリターンは早期償還によって思うように受け取れていないことから、リターンは小さいのに手数料だけ過大にかかってしまうという悪循環に陥ります。

金融庁が作成した「資産運用業高度化プログレスレポート2022」によると、仕組債のうちEB債は、投資元本に対しての手数料が平均5〜6%程度と推察されています。

満期1年以内のEB債が半数以上のようですが、早期償還によって実現満期は0.6年程度であり、実質コストは年率換算で8〜10%になると分析されています。

EB債が要注意とされる理由3:商品性が複雑でリスクを理解できない人が多い

そもそも仕組債は通常にはないさまざまな条件が複雑に絡みあっているため、他の金融商品と比べても特に念入りに丁寧な説明が求められます。

しかしながら、金融庁に寄せられた苦情から判断すると、割合はわかりませんが、金融機関側の説明が十分ではないことが想定されます。

事実、金融庁には以下のような苦情が寄せられています。

『「単なる債券を購入したつもりだった」や「定期預金と同様の元本保証との説明を受けたが、評価損になっており納得できない」といったニーズに適した商品提供がなされていないことに起因すると思われるものや「銀行に勧められたので仕組債を購入したがノックインして含み損が発生している」とか「低リスク商品を希望したのに仕組債を購入させられ損失が発生した」といった商品性に関するものまで様々である』

(参照:令和4年6月30日金融庁、投資信託等の販売会社による顧客本位の業務運営のモニタリング結果について)

EB債は株価を参照とすることから、過去の値動きから満期までの期間ならノックイン水準(30%や40%の下落など)までは大丈夫と考えて投資しがちです。

販売会社には、リーマンショック時の反省から、過去の値動きの最大幅で計算した損失シミュレーションを交付・説明することが明示されていますが、期間を限定すればそこまで下がらないだろうと感覚的に判断してしまいがちです。

EB債を購入した人の多くが、株式相場が大きく調整した際にこれまでのリターン以上の大きな損失を被っています。運用が順調なときには、どんなリスクがある商品であってもそのリスクを見逃しやすくなりますが、特にEB債はその傾向が顕著にあります。商品として成り立つということは、ノックインする可能性があることの証左でもあります。

感覚的な判断だけで投資はしてはいけない

投資はリスクを理解した上で、商品選択をすること

投資の原則はリスクとリターンは比例する、つまりローリスクローリターン、ハイリスクハイリターンということです。

しかし、残念ながら一部の仕組債では、販売側や商品組成側に手数料を過大に支払うことで、高いリスクに見合ったリターンではなくなっている事例も散見されているようです。

このような話をすると、手数料が悪いとかEB債は全てダメだと極端に走りがちな人もいますが、全ては取り扱い次第です。お客様が満足する妥当な手数料であれば良いサービスといえますし、EB債の良しあしも実際は千差万別です。

ただしEB債については過去の例からみても一般的な投資家に提案するにはそぐわない商品という金融庁の判断になりました。

皆さんも投資で商品選択をする時には、感覚的な判断で良しあしを判断するのではなく、仕組みを理解した上で自分にとって魅力的な商品かどうかを判断するようにしましょう。

■著者・西崎努氏の新刊『老後資産の一番安全な運用方法 シニア投資入門』(アスコム刊)が大好評発売中です!

【要チェック】

楽天証券「トウシルの公式YouTubeチャンネル」では、同筆者が執筆した「やってはいけない資産形成」のコラムを動画で視聴できます。

また、リーファス社の公式YouTubeチャンネル『ニーサ教授のお金と投資の実践講座』では、同コラムの他にも動画でお金と投資の知識を学ぶことができます。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)