![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

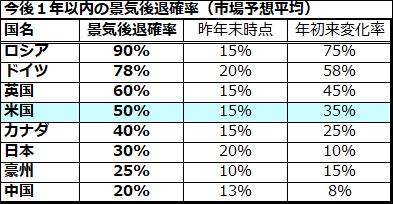

連続利上げを受けて高まった米国の景気後退確率

インフレに対応するFRBの金融引き締めで、米国経済が景気後退(リセッション)入りするとの見方が浮上しています。そこで、図表2では民間エコノミストが見込む主要国についての「景気後退確率」(市場予想平均)に注目します。

「1年以内に経済が景気後退入りする確率(Recession Probability Forecast in 1 year)」を降順(確率が高い順)に示したもので、ウクライナ戦争に起因する経済制裁の影響でロシアの景気後退確率が90%と最も高く、ドイツ(78%)と英国(60%)が続いています。

一方、現時点の米国の「1年以内の景気後退確率」は、昨年末時点の15%から35%上昇して50%となっていることがわかります。NBER(全米経済研究所)が事後的かつ正式に判定するような厳しい景気後退に陥るか否かは別にして、米国経済が2023年に向けて鈍化傾向をたどるとの見方が有力となっています。

<図表2>米国の「景気後退確率」は50%に上昇している

実際、債券市場では短期金利(2年国債利回り)と長期金利の逆転(逆イールド)が発生しており、「米国経済の景気後退入りを予兆している」との声が強まっています。政策金利の動向に敏感な短期金利は4%に達し、将来の景況感やインフレ期待に敏感とされる長期金利は3.5%にとどまっていることから、その差(長短金利差)は約0.5%に拡大しています(21日)。

市場の一部では、景気後退入りが近付くのに伴い、債券市場における利回り曲線のうち重要部分とされる逆イールドが1980年代初頭以来の大きさ(1%=100BPS)にまで拡大するリスクを見込む向きもあります(Bloomberg News報道)。

FRBがインフレ抑制を目的に、景気を多少犠牲にしてまでも、どこまで追加利上げを実施し金融引き締めを維持していくのか。その総需要に対する影響を受ける景気の先行き懸念と業績不安を株式市場が警戒視する状況が浮き彫りとなっています。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)