FRBはFOMCで0.75%の追加利上げを決定した

13日のCPI(消費者物価指数)ショック再来を受けて急落した米国株は、その後も金融引き締め懸念で下値を探る動きを余儀なくされました。多くの機関投資家が運用指標とするS&P500種指数は6月16日に付けた年初来安値(3,666ポイント)よりも高いものの、下振れを警戒する神経質な地合いとなっています。

米国債も下落し、長期金利(10年国債利回り)は2011年4月以来約11年ぶりの高水準である3.5%超えに上昇しました(20日)。

こうした中、FRB(米連邦準備制度理事会)は20日と21日に開催したFOMC(米連邦公開市場委員会)で0.75%の追加利上げを決定しました。3会合連続の大幅利上げでしたが、利上げ幅そのものは市場がおおむね想定していた範囲にとどまりました。

図表1は、2015年以降の米国株(S&P500)、政策金利(FF金利の誘導目標上限)、長期金利の推移を示したものです。前回の利上げ局面(2015年12月~2018年12月)と比較し、今般の利上げが急ペースであることが株価軟調の背景です。

今回のFOMCでは最新の経済・金利見通し(ドットチャート)も公表し、2022年末の政策金利は4.4%、2023年末は4.6%へと上方修正しました。ジェローム・パウエルFRB議長は記者会見で、ジャクソン・ホール会合(8月26日)で表明していたインフレ抑制を重視するタカ派姿勢を繰り返しました。

21日の米国株は、FOMC結果と記者会見をにらみ上下しましたが、相応の景気悪化を容認しても金融引き締めを実施していくとの金融当局の強い姿勢を受け、主要株価指数は続落しました。

<図表1>政策金利は0.75%引き上げられ3.25%となった

連続利上げを受けて高まった米国の景気後退確率

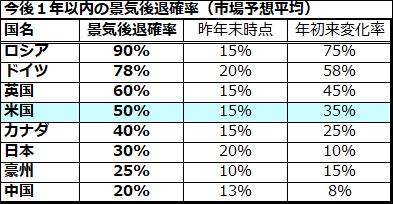

インフレに対応するFRBの金融引き締めで、米国経済が景気後退(リセッション)入りするとの見方が浮上しています。そこで、図表2では民間エコノミストが見込む主要国についての「景気後退確率」(市場予想平均)に注目します。

「1年以内に経済が景気後退入りする確率(Recession Probability Forecast in 1 year)」を降順(確率が高い順)に示したもので、ウクライナ戦争に起因する経済制裁の影響でロシアの景気後退確率が90%と最も高く、ドイツ(78%)と英国(60%)が続いています。

一方、現時点の米国の「1年以内の景気後退確率」は、昨年末時点の15%から35%上昇して50%となっていることがわかります。NBER(全米経済研究所)が事後的かつ正式に判定するような厳しい景気後退に陥るか否かは別にして、米国経済が2023年に向けて鈍化傾向をたどるとの見方が有力となっています。

<図表2>米国の「景気後退確率」は50%に上昇している

実際、債券市場では短期金利(2年国債利回り)と長期金利の逆転(逆イールド)が発生しており、「米国経済の景気後退入りを予兆している」との声が強まっています。政策金利の動向に敏感な短期金利は4%に達し、将来の景況感やインフレ期待に敏感とされる長期金利は3.5%にとどまっていることから、その差(長短金利差)は約0.5%に拡大しています(21日)。

市場の一部では、景気後退入りが近付くのに伴い、債券市場における利回り曲線のうち重要部分とされる逆イールドが1980年代初頭以来の大きさ(1%=100BPS)にまで拡大するリスクを見込む向きもあります(Bloomberg News報道)。

FRBがインフレ抑制を目的に、景気を多少犠牲にしてまでも、どこまで追加利上げを実施し金融引き締めを維持していくのか。その総需要に対する影響を受ける景気の先行き懸念と業績不安を株式市場が警戒視する状況が浮き彫りとなっています。

米国株は「大統領選挙の前年」に上がりやすい

ただ、紆余曲折はあってもインフレは徐々に和らいでいくと想定しています。政策金利の軌道を巡るめどが立ってくれば、長期金利は年末から来年にかけて安定もしくは低下傾向をたどっていく可能性はあります。

一方、11月8日に実施される中間選挙を経て、米国議会の選挙動向は(民主党と共和党の間で)接戦が予想されており、次回の大統領選挙を2024年に控え、与党・民主党は「インフレ抑制」から「景気浮揚」に経済政策の軸足を移していく可能性もあります。

実は、米国の選挙サイクル(4年)の中で、「大統領選挙前年(中間選挙翌年)の米国株式は堅調傾向」とのアノマリー(相場の季節性や傾向)が指摘されています。

図表3は、過去10回にわたる大統領選挙前年のダウ工業株30種平均(NYダウ)の推移を平均化して示したものです(年初=100)。大統領選挙前年はNYダウが堅調傾向をたどり年間平均で約16%上昇したことがわかります。大統領選挙を翌年に控え、(当時の)現職大統領が平均的に景気下支えや景気刺激策を積極化したことが、株式市場を堅調に導いたとの説が有力です。

これまでの金融引き締めで、2023年は景気後退入りの可能性が指摘されていますが、インフレの落ち着きに応じた長期金利の安定に加え、ホワイトハウス(大統領府)が主導する財政出動を好感し、2023年は米国株高が再現される可能性に注目したいと思います。

米国の作家マーク・トウェインは、「歴史は繰り返さないが、韻(いん)を踏む」(History doesn’t repeat itself, but it often rhymes.)との名言を残しました。「歴史でまったく同じことが繰り返されることはないが、似たような出来事はしばしば起きる」との意味です。

「来年の米国株は回復傾向をたどる」とのシナリオを想定するなら、本年内の株価下落局面における投資戦略としては「押し目買い」や「積み増し買い」がふさわしいと考えられます。

<図表3>「大統領選挙前年は株高傾向」は来年も繰り返されるか

▼著者おすすめのバックナンバー

2022年9月16日:「CPIショック再来」の余震は続く?政策金利見通しがカギ

2022年9月9日:止まらない「円安」は味方?米国株の積立投資シミュレーション

2022年9月2日:米国市場は暗夜行路:中間選挙年のアノマリーにも注意

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。