![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

注目された8月のインフレ指標の結果は?

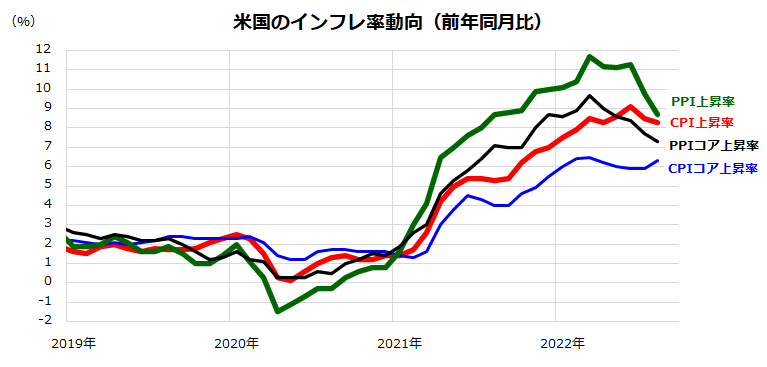

図表2は、代表的な物価指標であるCPIとPPIの上昇率(前年同月比)について、2019年以降における総合指数とコア指数(エネルギーと食品を除く物価指数)の伸びを示したものです。

米労働統計局は13日に8月のCPIを、14日に同月のPPIを発表しました。

CPIの上昇率は6月に+9.1%と約40年ぶりの高水準に達した後、8月は+8.3%と7月(+8.5%)より減速しましたが、事前予想平均(+8.0%)を上回りました。また、コア指数の上昇率が6.3%と前月より拡大しました。

ガソリンなどエネルギー価格は下落した一方、住居費(帰属家賃)や賃上げが影響するサービス価格の上昇を警戒し、先物市場の政策金利見通しと債券市場金利が上昇しました。

6月に経験した「CPIショック」とも呼ぶべき事象の再来とも言えます。

ただ、PPIの伸びが前月より減速したことは、総じて川上部門における物価上昇率縮小を示しており、大勢としてインフレ圧力は来年に向けて徐々に和らいでいくと思われます。

<図表2>消費者物価と生産者物価の伸び率をチェック

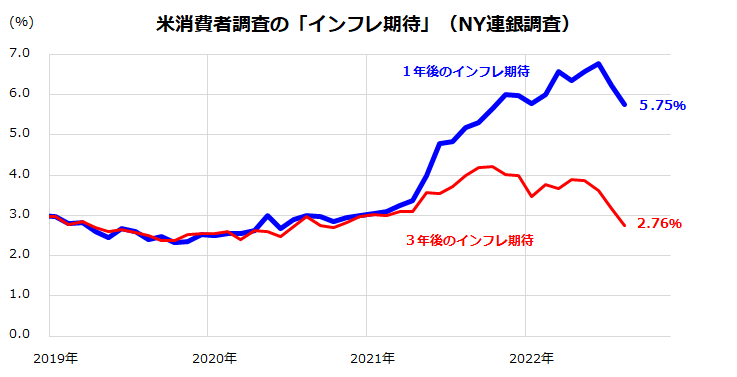

実際、NY連邦準備銀行が9月12日に発表した最新の「消費者調査」では、「インフレ期待」が低下傾向にあることが明らかとなりました(図表3)。

同調査によると、「1年後のインフレ期待」は+5.75%に低下(7月は+6.22%)。「3年後のインフレ期待」は8月に+2.76%に低下(7月は3.18%)しました。

特に、「3年後のインフレ期待」は4カ月連続の低下となり、2021年9月(4.19%)と10月(4.21%)でピークアウトした後、本年1月以降は3%台、8月は2%台に和らいできたことに注目です。

上述した主要物価指標の伸び減速や消費者のインフレ期待の低下は、中期的な観点ではインフレ抑制を重視する金融当局には追い風となりそうです。

インフレ期待の落ち着きが続き、政策金利の軌道を巡る不透明感が和らげば、今週上昇した2年債金利(3.7%台)や10年債金利(3.4%台)の安定化につながるとみられます。

<図表3>米消費者調査の「インフレ期待」はピークアウト

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)