CPIショック再来に伴う金利上昇で米国株は急落

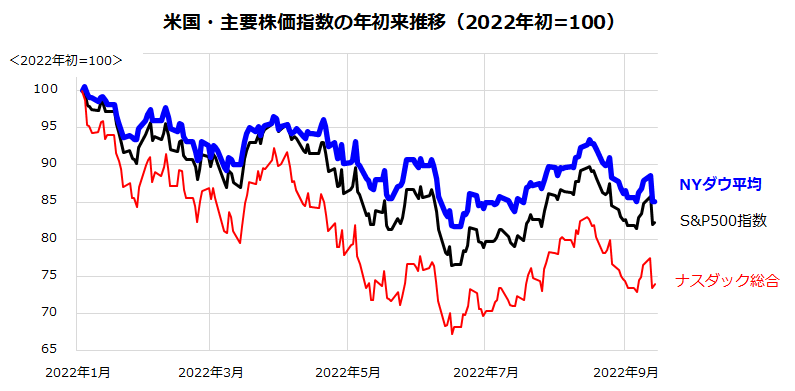

前週から戻り歩調をみせた米国株式は、13日に発表されたCPI(8月の消費者物価指数)の伸びが事前予想平均を上回ったことを嫌気して急落しました。図表1は、米国市場を代表する主要株価指数(S&P500種指数、NYダウ:ダウ工業株30種平均、ナスダック総合指数)の年初来推移を示したものです。

6月下旬まで軟調だった株価指数はいったん底入れしましたが、FRB(米連邦準備制度理事会)高官によるタカ派発言やインフレ高止まり観測を受け、再び不安定な動きに転じています。

本稿では、今週市場が注目していたCPIやPPI(生産者物価指数)の8月分発表値の概略を解説する一方、消費者のインフレ期待が低下している状況、先物市場における政策金利見通しの状況に基づき、今後の金利動向や当面の株式市場動向を探っていきたいと思います。

筆者は、先行きに紆余(うよ)曲折があっても大勢として米国のインフレは来年に向け和らいでいくと考え、市場は直近の先物市場が想定する政策金利の上昇幅(年内に1.50%程度の追加利上げ)を徐々に織り込んでいると考えています。

すでに市場の焦点は来週20~21日に開催されるFOMC(米連邦公開市場委員会)に移りつつあります。追加利上げ決定を含めた「イベント通過」の安堵(あんど)感が広まり、FOMC後に債券市場金利(利回り)が安定化すれば、株式市場が落ち着きを取り戻す可能性があると見込んでいます。

<図表1>「CPIショック再来」で米国株は再び波乱相場

注目された8月のインフレ指標の結果は?

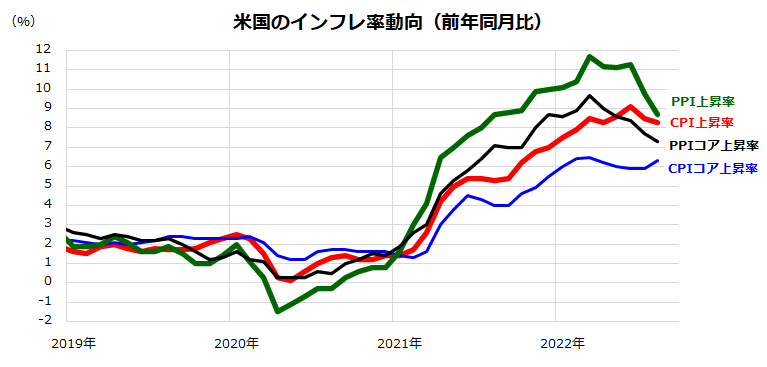

図表2は、代表的な物価指標であるCPIとPPIの上昇率(前年同月比)について、2019年以降における総合指数とコア指数(エネルギーと食品を除く物価指数)の伸びを示したものです。

米労働統計局は13日に8月のCPIを、14日に同月のPPIを発表しました。

CPIの上昇率は6月に+9.1%と約40年ぶりの高水準に達した後、8月は+8.3%と7月(+8.5%)より減速しましたが、事前予想平均(+8.0%)を上回りました。また、コア指数の上昇率が6.3%と前月より拡大しました。

ガソリンなどエネルギー価格は下落した一方、住居費(帰属家賃)や賃上げが影響するサービス価格の上昇を警戒し、先物市場の政策金利見通しと債券市場金利が上昇しました。

6月に経験した「CPIショック」とも呼ぶべき事象の再来とも言えます。

ただ、PPIの伸びが前月より減速したことは、総じて川上部門における物価上昇率縮小を示しており、大勢としてインフレ圧力は来年に向けて徐々に和らいでいくと思われます。

<図表2>消費者物価と生産者物価の伸び率をチェック

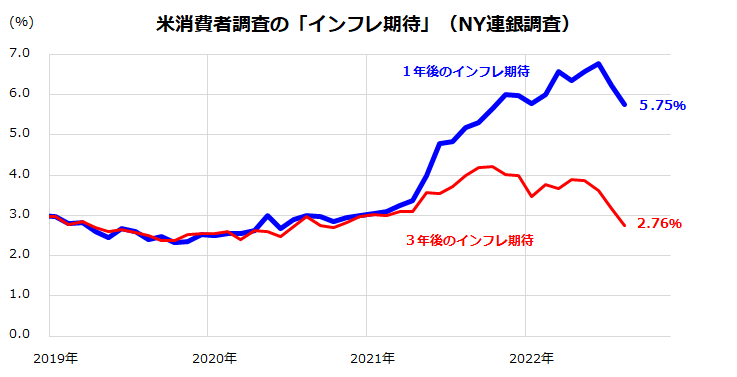

実際、NY連邦準備銀行が9月12日に発表した最新の「消費者調査」では、「インフレ期待」が低下傾向にあることが明らかとなりました(図表3)。

同調査によると、「1年後のインフレ期待」は+5.75%に低下(7月は+6.22%)。「3年後のインフレ期待」は8月に+2.76%に低下(7月は3.18%)しました。

特に、「3年後のインフレ期待」は4カ月連続の低下となり、2021年9月(4.19%)と10月(4.21%)でピークアウトした後、本年1月以降は3%台、8月は2%台に和らいできたことに注目です。

上述した主要物価指標の伸び減速や消費者のインフレ期待の低下は、中期的な観点ではインフレ抑制を重視する金融当局には追い風となりそうです。

インフレ期待の落ち着きが続き、政策金利の軌道を巡る不透明感が和らげば、今週上昇した2年債金利(3.7%台)や10年債金利(3.4%台)の安定化につながるとみられます。

<図表3>米消費者調査の「インフレ期待」はピークアウト

市場は政策金利見通しの変化に揺れる

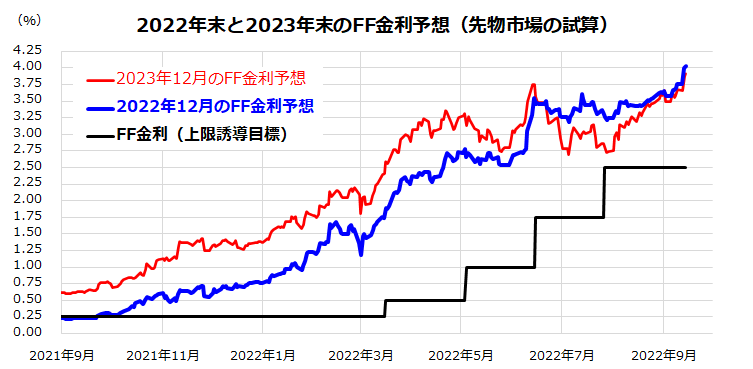

インフレを抑制する目的で、FRBは3月から7月までの計4回のFOMCで政策金利(FF金利の上限目標)を0.25%から2.50%へ、計2.25ポイント引き上げました。

こうした利上げを受け、債券市場では金利(利回り)が上昇。米国株は下落を余儀なくされました。直近の先物市場で試算される政策金利見通しによると、本年12月FOMC後のFF金利は4.02%程度と見込まれています(図表4)。

現在のFF金利が2.5%であることから、市場は9、11、12月のFOMCで計1.50%(125BPS)の追加利上げを想定していることを示唆します。

換言すると、来週のFOMCで0.75%、11月FOMCで0.50%、12月FOMCで0.25%の利上げが決定されることをほぼ織り込んでいるともいえます。2023年12月のFF金利予想は7月から8月にかけて2022年12月予想を下回り、一時は市場に「来年は利下げ」を意識させましたが、「ジャクソンホール・ショック」でこうした期待は後退しました。

直近は「2023年の政策金利は据え置き(もしくは追加利上げ後に利下げ:2023年12月の政策金利は2022年12月と同水準)を視野に入れる水準に変化しました。インフレに関しては、グローバルサプライチェーンの混乱が供給制約の要因となり、川上部門の物価高が進んだとの見方が有力です。

参考までに、NY連銀が発表している「グローバルサプライチェーン圧力指数」は低下基調(6月=2.32→7月=1.75→8月=1.47)となっており、供給制約に伴う物価上昇圧力も和らいでいることを示しています。

来週開催されるFOMCでは、FRBが追加利上げ(0.75%を予想)を決定した上で最新の経済・金利見通しを発表します。ジェローム・パウエルFRB議長の記者会見を含め、余程のサプライズがない限り「イベント通過に伴う安堵感」が株式市場を下支える可能性が高いとみています。

<図表4>市場は政策金利見通しの変化に揺れる

▼著者おすすめのバックナンバー

2022年9月9日:止まらない「円安」は味方?米国株の積立投資シミュレーション

2022年9月2日:米国市場は暗夜行路:中間選挙年のアノマリーにも注意

2022年8月26日:米国のインフレは峠を越えたのか:グロース株ETFに注目

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。