![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

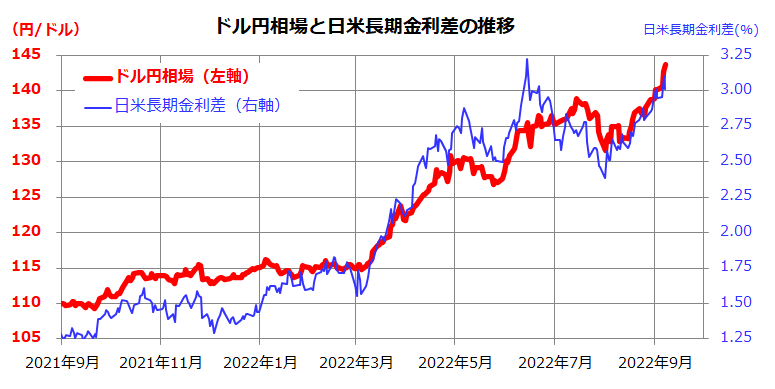

為替市場でのドル高・円安基調が示唆すること

「ジャクソンホール・ショック」を受け米国債券の利回りが上昇したため、日米長期金利差が拡大。為替市場では、低金利の円を売り、高金利のドルを買う需要が強まり、ドル/円相場は約24年ぶりに144円を突破しました(図表2)。

振り返ると、昨年9月のドル/円相場は110円程度でしたので、過去1年で約34円のドル高・円安が進行したことになります。FRBが金融引き締め政策(利上げとQT)を続ける一方、日本銀行がYCC(イールドカーブコントロール)を中心とする金融緩和策を続けるとの見通しに立てば、「ドル/円は次の節目である145円を超える」との見方が有力となっています。

こうした円安傾向は日本の外需企業の業績見通しにプラスとなりますが、「米国株投資の円評価」を底上げする効果も見過ごせません。ドル高・円安傾向の米国株リターンへのメリットを短期と長期の面で検証したいと思います。

<図表2>為替市場ではドル高・円安が進んでいる

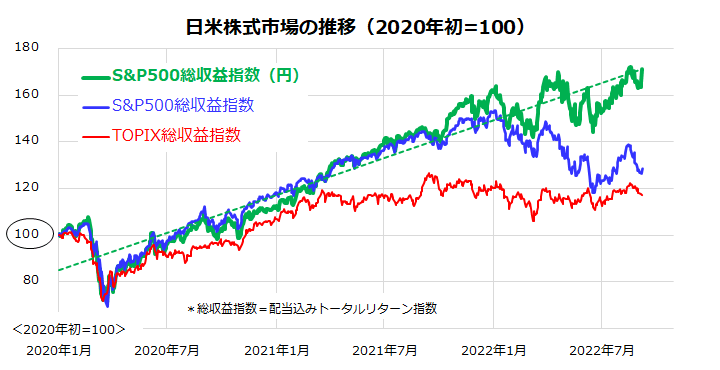

上述した為替のドル高・円安傾向により、本邦投資家(円ベースの投資家)からみた米国株のパフォーマンスが底上げされています。図表3は、S&P500総収益指数(配当込みトータルリターン指数)、TOPIX(東証株価指数)総収益指数(同)、そして円換算したS&P500総収益指数について、2020年初を100としたパフォーマンスを比較したものです。

今年に入って米国株は下落していますが、為替のドル高・円安による「為替差益」が株式の損失を埋めてきた結果、円換算したS&P500総収益指数は8月19日に過去最高値を更新しました。換言すると、コストのかかる為替ヘッジ(為替変動リスクを抑制する仕組み)を採用せず、「為替ヘッジ無し」の方法が、円で評価した米国株の総収益を向上させてきたと言えます。

<図表3>円換算の米国株総収益は底堅く推移している

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)