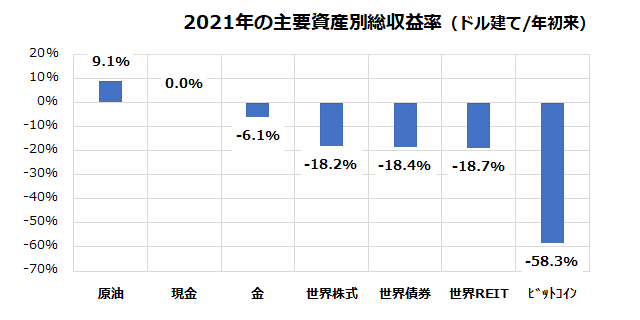

年初来の世界市場はリスク資産の同時安

欧米先進国で多くの中央銀行が、インフレ抑制を目的とする金融引き締め(利上げ)を実施していることで、年初来、世界市場ではリスク資産が総じて不調を強いられています。図表1は、主なリスク資産(株式、債券、REIT[リート:不動産投資信託]、金、原油)の年初来総収益率(トータルリターン)をドル建てで比較したものです。

結果として、原油(WTI[ウエスト・テキサス・インターミディエート]先物)を除く多種類のリスク資産がマイナスリターンとなっています(9月7日)。特に、互いの相関性が低いことで「リスク分散効果」が期待されてきた株式と債券それぞれが二桁以上の落ち込みとなっている状況は、最近の資産配分(アセットアロケーション)の難しさを示しています。

また、暗号資産(仮想通貨)を象徴するビットコインは、年初来で58%強下落し、過剰流動性相場の終焉(しゅうえん)と逆金融相場の影響を示唆するものとして注目されています。米国では、8月26日のジャクソンホール会合でジェローム・パウエルFRB(米連邦準備制度理事会)議長が、(経済の落ち込みを多少犠牲にしても)インフレ抑制を重視する引き締め姿勢の継続を強調。

9月からはQT(量的引き締め=国債などの保有額を減らす)のペースを2倍(6月からの月間上限475億ドル→9月からは月間上限950億ドル)とすることも計画しています。これにより債券市場の需給が緩み、債券金利(利回り)上昇が他リスク資産への逆風を強めることに警戒感が強くなっています。

当面は、9月13日の8月CPI(消費者物価指数)発表、次回FOMC(米連邦公開市場委員会)(20~21日)での金融政策決定と経済・金利見通しの公表が注目されており、株式市場はしばらく神経質な動きを余儀なくされそうです。

<図表1>年初来の世界市場ではリスク資産が不調

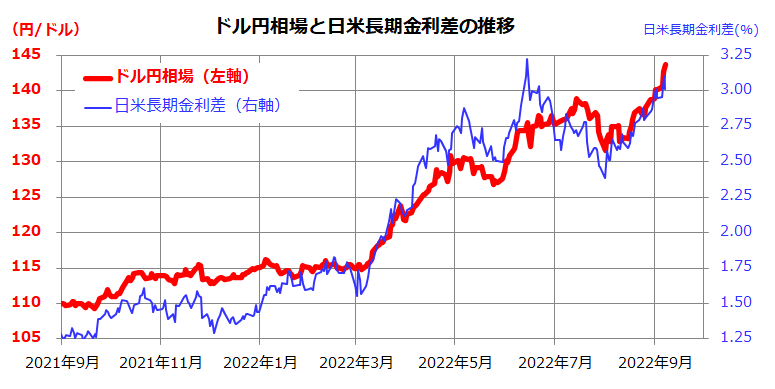

為替市場でのドル高・円安基調が示唆すること

「ジャクソンホール・ショック」を受け米国債券の利回りが上昇したため、日米長期金利差が拡大。為替市場では、低金利の円を売り、高金利のドルを買う需要が強まり、ドル/円相場は約24年ぶりに144円を突破しました(図表2)。

振り返ると、昨年9月のドル/円相場は110円程度でしたので、過去1年で約34円のドル高・円安が進行したことになります。FRBが金融引き締め政策(利上げとQT)を続ける一方、日本銀行がYCC(イールドカーブコントロール)を中心とする金融緩和策を続けるとの見通しに立てば、「ドル/円は次の節目である145円を超える」との見方が有力となっています。

こうした円安傾向は日本の外需企業の業績見通しにプラスとなりますが、「米国株投資の円評価」を底上げする効果も見過ごせません。ドル高・円安傾向の米国株リターンへのメリットを短期と長期の面で検証したいと思います。

<図表2>為替市場ではドル高・円安が進んでいる

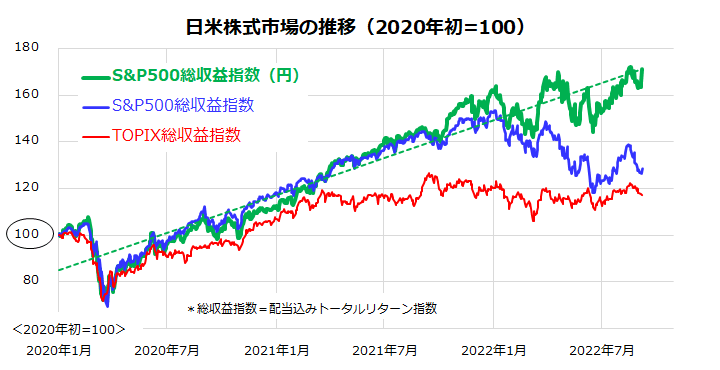

上述した為替のドル高・円安傾向により、本邦投資家(円ベースの投資家)からみた米国株のパフォーマンスが底上げされています。図表3は、S&P500総収益指数(配当込みトータルリターン指数)、TOPIX(東証株価指数)総収益指数(同)、そして円換算したS&P500総収益指数について、2020年初を100としたパフォーマンスを比較したものです。

今年に入って米国株は下落していますが、為替のドル高・円安による「為替差益」が株式の損失を埋めてきた結果、円換算したS&P500総収益指数は8月19日に過去最高値を更新しました。換言すると、コストのかかる為替ヘッジ(為替変動リスクを抑制する仕組み)を採用せず、「為替ヘッジ無し」の方法が、円で評価した米国株の総収益を向上させてきたと言えます。

<図表3>円換算の米国株総収益は底堅く推移している

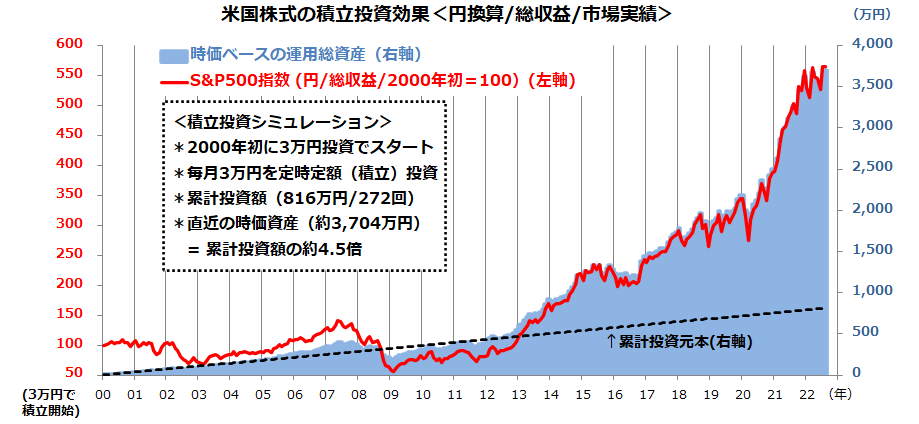

円換算した米国株式への「長期積立投資」を検証

長期の視点に立ち、円換算した米国株に積立投資(定時定額投資)を実践した場合の累計的成果も、市場実績に基づき検証してみます(図表4)。21世紀初頭(2000年初)に3万円を米国株(※)に投資し、その後も毎月末に3万円を継続的に投資してきたケースを考えます。

(※)S&P500総収益指数(円換算)

2000年1月から2022年8月まで272回の定時定額投資を実践すると、累計投資額は簿価ベースで816万円(=3万円×272回)であったことがわかります。

ドルコスト平均法および複利運用(雪だるま)効果で、投資元本の時価評価額は2022年8月末時点で約3,704万円に膨らんできました。これは、時価評価額が累計投資額(累計投資元本)の約4.5倍に膨らんできたことを示します。

ここに至る過程では、ITバブル崩壊(2000年)、リーマンショック(2008年)、コロナショック(2020年)に伴う景気後退や株価下落を挟んできました。また、為替市場でもドル/円相場が乱高下した場面がありました。長期投資を実践する間に、株価や為替が大きく変動するケースは少なくありません。

ただ、円換算した米国株が、預貯金はもちろん確定利回り証券や日本株のリターンを大きく上回り、資産を増やすことができたことが分かります。

2000年初に100万円を米国株式に一括投資した場合でも、時価評価額は増えてきましたが、最初から多額の投資をすべきか否かは、投資家それぞれの資金繰りや、まとまった金額を一度に投資できるか否かを判断する「リスク許容度」によります。上記シミュレーションは、円換算の米国株に定時定額投資を続けた場合の長期的な資産形成効果であり、注目に値すると思います。

<図表4>円換算した米国株への長期積立投資を検証

(出所)Bloombergより楽天証券経済研究所作成(2000年初~2022年8月)

▼著者おすすめのバックナンバー

2022年9月2日:米国市場は暗夜行路:中間選挙年のアノマリーにも注意

2022年8月26日:米国のインフレは峠を越えたのか:グロース株ETFに注目

2022年8月19日:インド株式はなぜ堅調?高成長国への投資方法

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。