![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

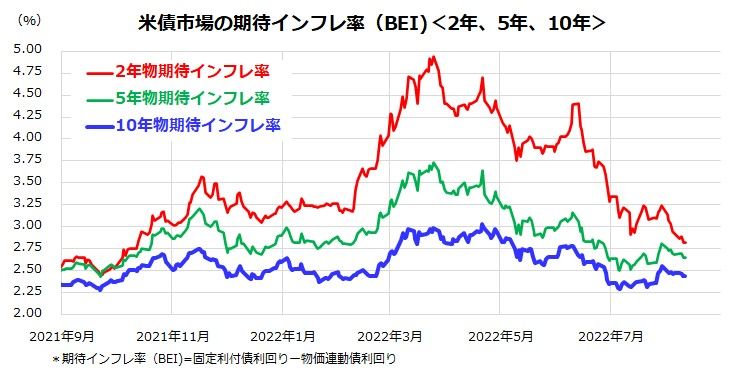

債券市場の期待インフレ率は安定傾向にある

上述したグロース株の底入れ機運を支えている流れが、インフレのピークアウト感と政策金利見通しのトーンダウンです。図表2は、米国債券市場で試算されている「期待インフレ率」(BEI=固定利付債利回り-物価連動債利回り)の推移を、2年物、5年物、10年物に分けて示したものです。

6月中旬の「CPIショック」や雇用統計の堅調で一時的に上振れる場面はみられたものの、期待インフレ率は各年限で安定傾向をたどっていることがわかります。市場にはバックミラー(経済指標など)よりもフロントガラス(先読み=Forward Looking)を意識する傾向があり、過去のインフレ実績よりも、「将来のインフレ安定傾向」を織り込んでいく可能性が高いと思われます。

<図表2>債券市場では「インフレの峠越え」を予兆

8月5日に発表された7月の雇用統計が市場予想を上回る堅調を示したため、先物市場では次回FOMC(米連邦公開市場委員会:9月20~21日)で決定される利上げ幅について「0.75%」との読みが高まりました。ただ、10日に発表された7月のCPIで、「インフレの脅威が峠を越えた」との観測が広まると、9月に行われるFOMCでの利上げ幅を「0.50%」と読む勢力が増しました。

8月下旬に予定されているジャクソンホール講演会(ジェローム・パウエルFRB議長が金融政策姿勢を示唆するとされる)や8月CPIの結果などを受け、政策金利見通しや債券市場利回りが今後も変動する可能性はありますが、FOMC参加メンバーの見通し(6月時点の予想中央値)によると、FF金利の誘導上限水準は本年末に3.4%に接近する見通しが明らかにされています。

2022年下半期は、こうしたFRBのインフレ抑制姿勢や債券市場利回りの軌道が安定化すれば、総じてグロース株が持ち直しの動きを維持すると見込んでいます。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)