![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

インフレは宴の終わり

金融資本主義はリーマンショック(世界金融危機)で終わったのである。金融資本主義が格差の拡大と富の偏在で終えんを迎えたのである。それでもリーマンショック後、FRBはデフレ回避という大義名分の「バブル飛ばし(損失先送り策)」をやってきた。これはバブルというより、社会主義的な国家管理相場で、金融当局の自作自演の相場をみて、金融資本主義が続いているように錯覚しているのが今の市場である。

「2008年の銀行救済の後、新自由主義はいかなる意味でも信用を失った。これは、新自由主義が消えたということではない。むしろ反対に、依然として政治経済を席巻するのだが、それはもはや、確固たる促進惰性的な死に損ないの欠陥(default)として、そこに存在し続けるのだ」(マーク・フィッシャー)

以下が現在の市場を取り巻く環境だ。

1. 不況

2. 非グローバル化のコスト

3. 2200万人の団塊世代退職による生産性低下と消費低迷

4. 脱炭素は非常に高価、資源はあるのか?

5. 40年続いた金利の強気相場が終焉を迎える

6. ウクライナ戦争が長期化する可能性

7. インフレ再燃に対する中央銀行の懸念

8. 労働組合結成の動きが活発化

9. 株式市場の下落による資産への影響により、消費が減速。

10. 様々なバブルが崩壊し始めた。

個人投資家はしばら現金を温存して様子をうかがうべきだろう。この弱気相場が秋口より先に大底をつけることは考えにくい。

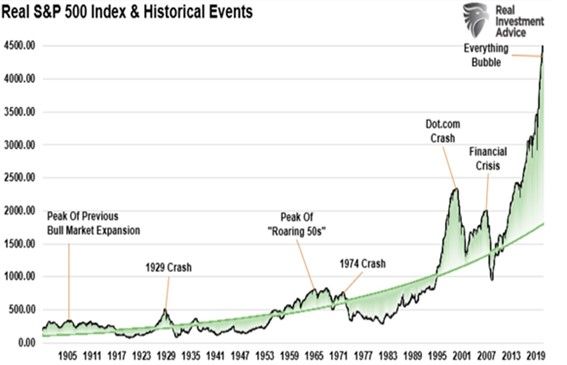

インフレ調整後のS&P 500指数の指数関数的な成長傾向からの偏差

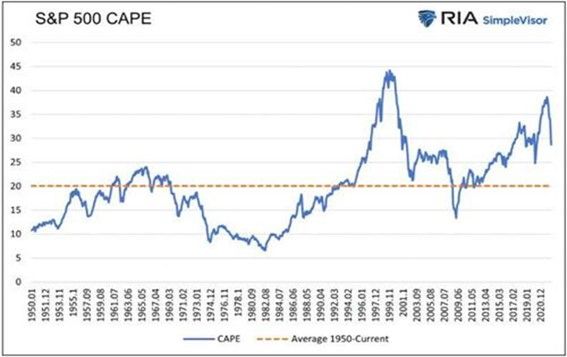

2021年後半、米国株式市場のほとんどのバリュエーション指標は過去最高水準かそれに近い水準にあった。例えば、S&P500のCAPEは40近くあり、過去の平均値の2倍以上だった。過去140年間で、CAPEがこれより高かったのは2000年のハイテク・クラッシュ前のわずかな期間だけだった

1981年から1982年のベアマーケットとリセッションでCAPEが7まで下がったことを考えてみてほしい。これは現在と同程度のインフレがあった最後の時期だ。仮に収益に変化がないと仮定すると、S&P 500がCAPE 7に達するには925まで下落しなければならない。

S&P500のシラーPER(CAPE)の推移 (1950年~2020年)

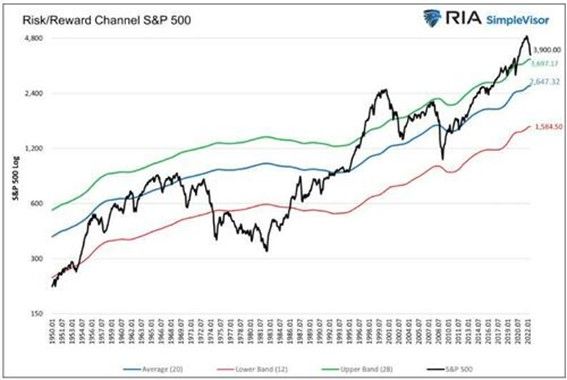

今年の20%の価格ドローダウンは、CAPEが2021年後半の40近くから以下のように28まで低下したことが主な原因だ。

さらに重要なことは、最近の下落にもかかわらず、上限バンドの上に位置していることだ。あと5%下落すれば、過去のバンド内に戻るが、最も大きなリスクは、S&P 500が下落し、下限バンドの1584に到達することだ。

S&P500の「リスク/リワード」チャネル

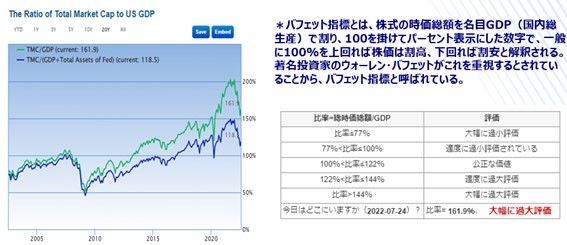

バフェット指標

多くの意味で重要なのは、2008年の金融崩壊が決して終わっていなかったことである。

これから中央銀行が経験するのは、グリーンスパン以降続けてきた(資産価格バブルには 事前に働きかけず、資産価格バブルの崩壊後の経済に対する逆風を思い切り緩和的な金融政策で極力相殺するという)「後始末戦略」の後始末である。

ピーター・シフは、「長期債利回りの低下は、投資家がまだ何が起こっているのか理解していないことを示している。彼らは経済が景気後退にあることを理解しているが、これがさらに高いインフレを招来することを理解していない。不況は、より大きな財政赤字、ドル安、そしてより多くのお金の印刷を引き起こす」と、先週ツイートした。

米10年国債金利(日足)

本日の日経新聞の『過剰債務の「ゾンビ企業」世界で増加 利上げで破綻懸念』という報道によると、「世界で過剰債務企業が増えている。本業の利益が借金の利払いより少ないのが特徴で、全体に占める比率は2021年度に金融危機後で最も高い16%になった」らしい。

成長のための資金を負債に依存していることを考えると、金利の上昇は本質的に破壊的である。インフレは宴の終わりなのだ。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)