米国の利上げは早期終了か!?

まだ金融引き締めという逆金融相場は始まったばかりなのに、ウォール街はもう利下げだ!QT(量的引き締め)の停止だ!と、楽観の極みにある。

昨日のFOMC(米連邦公開市場委員会)でのパウエルFRB(米連邦準備制度理事会)議長の発言は、概ね、織り込み済みの内容であったが、「いずれ利上げペースを落とすことになる」という文言に反応して株が大幅高となった。市場参加者は史上初の「強気不況相場」を開始したようだ。

ホワイトハウスのジャンピエール報道官は、「米国は現在、景気後退(リセッション)に陥っていないとし、陥る前の状態にもなっていない」との見解を示した。そして、パウエルFRB議長は「不況を宣言するのは私の仕事ではない」とさえ言った。そして、「戦争と関連するできごとがインフレ圧力になっている」として、インフレはすべてプーチンのせいだという主張を繰り返した。イエレン財務長官は「景気後退」という言葉を見出しから遠ざけたいと考えているが、経済の現状を「拡大」と宣言することはますます困難になるだろう。

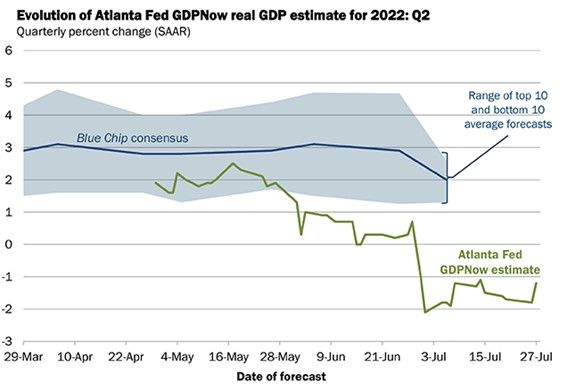

アトランタ連銀のGDPNowモデル推定値

出所:アトランタ連銀

相場がこうした「強気不況相場」になりそうなことは、早くからラジオやレポートでお伝えしてきたが、8月25日~27日に開催されるジャクソンホールシンポジウムでは、「米中間選挙の日程をにらみ、FRBが今年のジャクソンホールシンポジウムの前後で不況に向かっていることを認め、市場は2022年の年末に利下げを開始する」という噂がささやかれている。このシナリオでは、2022年の年末か2023年の初頭に利下げが行われ、そのあとは世界的な景気後退をうけて、また QE5が行われるというのだ。

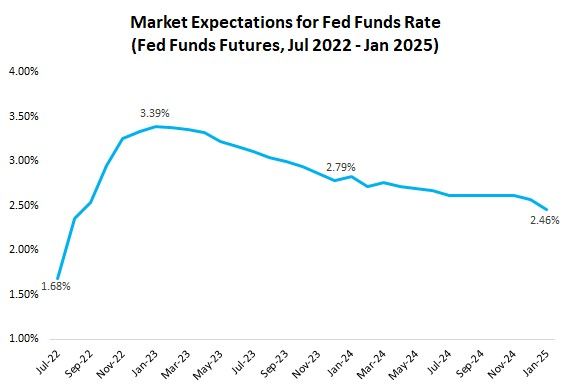

FF金利先物 利上げは早期終了か!?

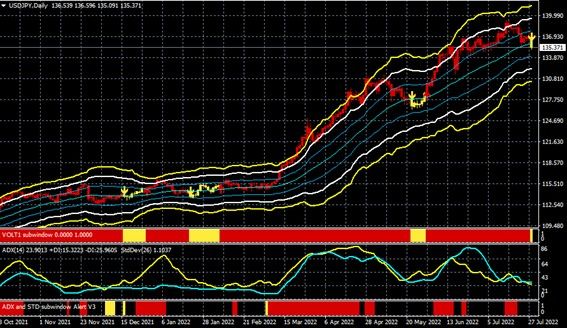

こうした米国市場の金融緩和再開への期待を受けて、ドル相場も上値がやや重くなってきた。

ドル/円(日足)

出所:楽天MT4・石原順インディケーター

ユーロ/ドル(日足)

ポンド/ドル(日足)

出所:楽天MT4・石原順インディケーター

バンクオブアメリカのマイケル・ハートネットは、FRBのピボット(転換)は2022年11月に行われると予測している。元ニューヨーク連銀のアナリストであるマーク・カバナも、予想よりもはるかに早くQTを終了すると予測している。

インフレが終息していなければ新しいバブルを作れない

1987年のブラックマンデー以降のグリーンスパンのモラルハザード政策(いわゆる後始末戦略)にどっぷり浸かっているウォール街は、強欲を止めることはない。リーマンショックでは金融機関や格付け機関の不正行為があらわになったが、リーマンショックで刑務所にいった人間は一人もいない。つまり、「やったもの勝ち」なのである。そして、バブルの後始末はいつもFRBがしてくれるというわけだ。

FRBは今後も市場に介入し金融市場の信用の流れを維持するモラルハザード政策を、それが崩壊するまで続けるだろう。グリーンスパン以降の米国の金融政策は「後始末戦略」であり、資産価格バブルには事前に働きかけず(バブルを放置して)、資産価格バブルの崩壊後に思い切り緩和的な金融政策で極力相殺する、という考え方である。

だが、バブルが崩壊しても、その時にインフレが終息していなければ、新しいバブルを作れない。これが今の米金融当局の直面している問題である。今回のバブルの崩壊は、インフレによってホテルカリフォルニアをチェックアウトしなければならないかもしれないのである。

その場合、米国株市場はドットコムバブル崩壊の再来(バブル崩壊後は16年間レンジ調整)となる可能性も否定できない。

ナスダック総合指数(1998年~2003年)のバブル崩壊パターン

2022年の米国株は、すくなくとも秋から米中間選挙あたりまでは大底をつけないと筆者はみている。株は「10月末買い・翌年4月末売り」の商品であり、過去の弱気相場平均下落率は33%である。S&P500もNYダウもまだこの水準に達していない。

S&P500CFD(日足)

出所:楽天MT4・石原順インディケーター

FRBは2019年7月に利下げを開始し、同時にQTの停止をしたが、今度も同じことをしてくれるというのが市場の期待なのである。

しかし、このシナリオには大きな落とし穴がある。過去2年間のMMT(現代貨幣理論)政策の副作用、ESGの狂気(脱炭素は非常に高価、資源はあるのか?)、地政学リスクという非グローバル化のコスト、労働組合結成の動きの活発化などによる現在のインフレが制御不能であるならば、史上最大(過去40年分)の債券バブルが崩壊する可能性があるだろう。

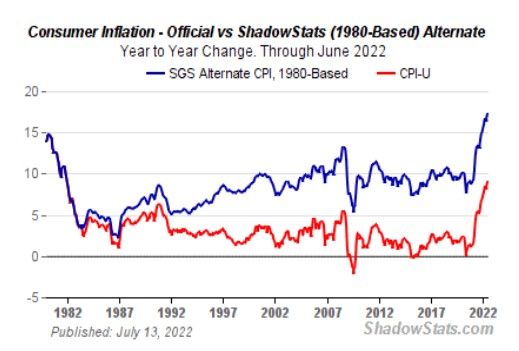

米国の表のCPIと裏のCPI

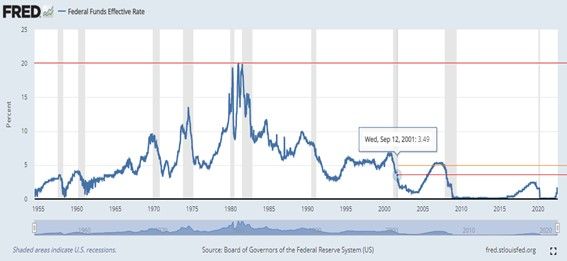

米国は1980年代と変わらないインフレ水準にある。そのような状況下で早期の利上げ停止やQTの減額、あるいは期間短縮をおこなってインフレを抑制できるのであろうか?1980年代のインフレで当時のボルカーFRB議長は20%までFF金利を引き上げなければならなかったのである。FRBが利上げやQTを早期に停止すれば、その後はインフレの第二波が到来するだろう。

政策金利(FFレート)と景気後退

インフレは宴の終わり

金融資本主義はリーマンショック(世界金融危機)で終わったのである。金融資本主義が格差の拡大と富の偏在で終えんを迎えたのである。それでもリーマンショック後、FRBはデフレ回避という大義名分の「バブル飛ばし(損失先送り策)」をやってきた。これはバブルというより、社会主義的な国家管理相場で、金融当局の自作自演の相場をみて、金融資本主義が続いているように錯覚しているのが今の市場である。

「2008年の銀行救済の後、新自由主義はいかなる意味でも信用を失った。これは、新自由主義が消えたということではない。むしろ反対に、依然として政治経済を席巻するのだが、それはもはや、確固たる促進惰性的な死に損ないの欠陥(default)として、そこに存在し続けるのだ」(マーク・フィッシャー)

以下が現在の市場を取り巻く環境だ。

1. 不況

2. 非グローバル化のコスト

3. 2200万人の団塊世代退職による生産性低下と消費低迷

4. 脱炭素は非常に高価、資源はあるのか?

5. 40年続いた金利の強気相場が終焉を迎える

6. ウクライナ戦争が長期化する可能性

7. インフレ再燃に対する中央銀行の懸念

8. 労働組合結成の動きが活発化

9. 株式市場の下落による資産への影響により、消費が減速。

10. 様々なバブルが崩壊し始めた。

個人投資家はしばら現金を温存して様子をうかがうべきだろう。この弱気相場が秋口より先に大底をつけることは考えにくい。

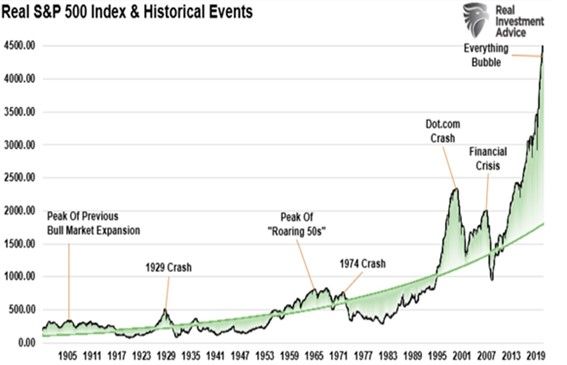

インフレ調整後のS&P 500指数の指数関数的な成長傾向からの偏差

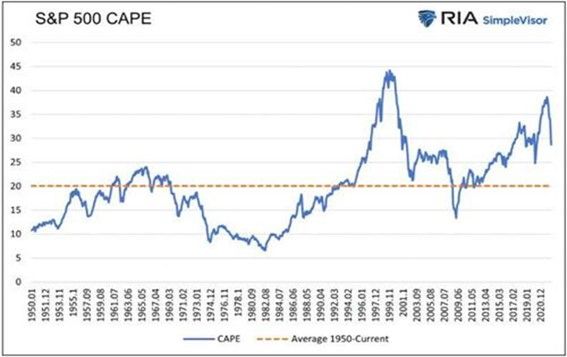

2021年後半、米国株式市場のほとんどのバリュエーション指標は過去最高水準かそれに近い水準にあった。例えば、S&P500のCAPEは40近くあり、過去の平均値の2倍以上だった。過去140年間で、CAPEがこれより高かったのは2000年のハイテク・クラッシュ前のわずかな期間だけだった

1981年から1982年のベアマーケットとリセッションでCAPEが7まで下がったことを考えてみてほしい。これは現在と同程度のインフレがあった最後の時期だ。仮に収益に変化がないと仮定すると、S&P 500がCAPE 7に達するには925まで下落しなければならない。

S&P500のシラーPER(CAPE)の推移 (1950年~2020年)

今年の20%の価格ドローダウンは、CAPEが2021年後半の40近くから以下のように28まで低下したことが主な原因だ。

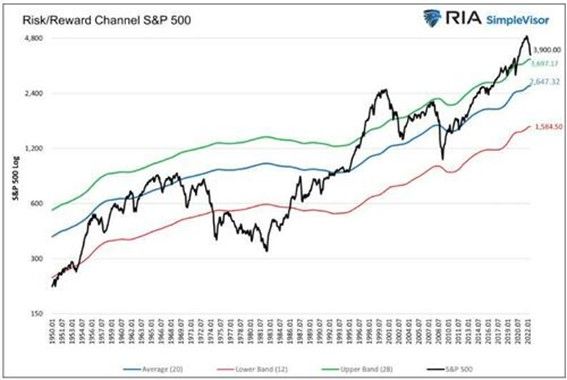

さらに重要なことは、最近の下落にもかかわらず、上限バンドの上に位置していることだ。あと5%下落すれば、過去のバンド内に戻るが、最も大きなリスクは、S&P 500が下落し、下限バンドの1584に到達することだ。

S&P500の「リスク/リワード」チャネル

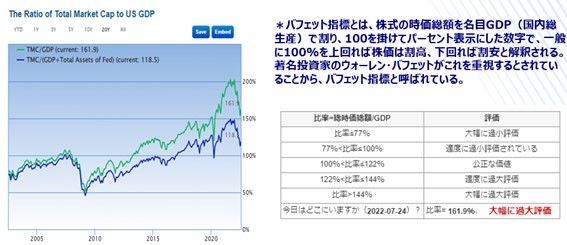

バフェット指標

多くの意味で重要なのは、2008年の金融崩壊が決して終わっていなかったことである。

これから中央銀行が経験するのは、グリーンスパン以降続けてきた(資産価格バブルには 事前に働きかけず、資産価格バブルの崩壊後の経済に対する逆風を思い切り緩和的な金融政策で極力相殺するという)「後始末戦略」の後始末である。

ピーター・シフは、「長期債利回りの低下は、投資家がまだ何が起こっているのか理解していないことを示している。彼らは経済が景気後退にあることを理解しているが、これがさらに高いインフレを招来することを理解していない。不況は、より大きな財政赤字、ドル安、そしてより多くのお金の印刷を引き起こす」と、先週ツイートした。

米10年国債金利(日足)

本日の日経新聞の『過剰債務の「ゾンビ企業」世界で増加 利上げで破綻懸念』という報道によると、「世界で過剰債務企業が増えている。本業の利益が借金の利払いより少ないのが特徴で、全体に占める比率は2021年度に金融危機後で最も高い16%になった」らしい。

成長のための資金を負債に依存していることを考えると、金利の上昇は本質的に破壊的である。インフレは宴の終わりなのだ。

7月27日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」

7月27日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」は、土居雅紹さん(楽天証券 株式・デリバティブ事業部長)をゲストにお招きして、「注目の2大イベントとエブリシングバブルの行方」・「早期に利上げを停止してインフレは大丈夫?」・「土居さんの注目銘柄とポートフォリオ」いうテーマで話をしてみた。ぜひ、ご覧ください。

ラジオNIKKEIの番組ホームページから出演者の資料がダウンロード出来るので、投資の参考にしていただきたい。

7月27日: 楽天証券PRESENTS 先取りマーケットレビュー

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。