![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

米国の行き過ぎたインフレは株にマイナス

米国のインフレ率が8%を超えて40年ぶりの高水準になったことが、米景気にマイナス材料として警戒されています。インフレを鎮静化させるために、FRB(米連邦準備制度理事会)が利上げと量的な金融引き締めを急いでいることも不安材料となっています。

米国のインフレ率(消費者物価総合指数の前年比上昇率)年次推移:1980年~2022年(4月)

インフレは、景気や株価にプラスでしょうか、マイナスでしょうか? 一言で言えば、「適度なインフレはプラスだが、過度なインフレはマイナス」です。FRBは2%程度のインフレが望ましいとしていますが、米国のインフレは8%を超え、40年ぶりの高水準です。行き過ぎたインフレが、景気にも株価にもマイナス影響を及ぼす可能性が懸念されています。

日本はやっとデフレを脱したところ

それでは、日本のインフレはどうでしょうか。日本のインフレ率は4月時点でやっと2.5%に達しました。これを「悪いインフレ」という人もいますが、私はそうは思いません。

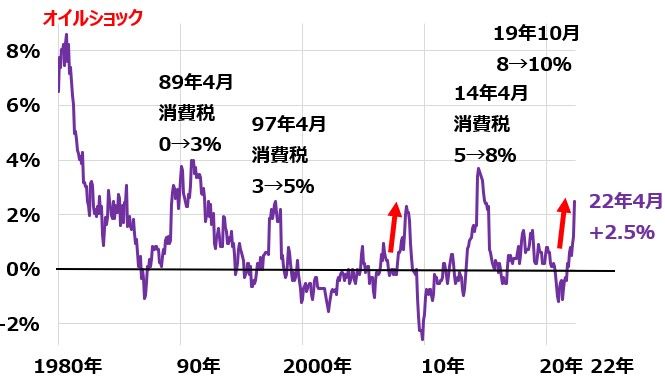

日本のインフレ率(消費者物価総合指数の前年比上昇率)月次推移:1980年~2022年(4月)

上のグラフが、日本のインフレ率推移を表しています。第二次オイルショック直後の1980年に8%台の高いインフレ率がありましたが、その後急低下。1990年代後半から長いデフレに苦しむことになります。足元(2022年4月)2.5%に戻り、やっとデフレ脱出が見えたところです。

日本のインフレ率は消費税率引き上げの影響を受けるので、上のグラフの見方で少し説明が必要です。消費税が引き上げられると、消費者物価がその分上昇するのでインフレ率が高くなったように見えます。

1989年4月~1990年3月は1989年4月の消費税引き上げの影響で、インフレ率が約3%かさ上げされています。同様に、1997年4月~1998年3月、2014年4月~2015年3月も消費増税の影響でインフレ率がかさ上げされています。2019年10月の消費増税も同様ですが、その影響はかなり小さくなりました。

消費増税の影響を除外すると、オイルショックが終わった後の日本の消費者物価はほとんど上がらない状態が続いていたことがわかります。消費増税が無かったのに、日本の物価がぐいぐい上がったのは、上のグラフで赤の矢印を付けた2カ所だけです。2008年のリーマンショック直前と、2022年だけです。どちらも世界的なインフレ高進の影響を受けて、日本の物価がやっと2%台を回復したところです。

私は現在の日本のインフレは経済にとって必要な「良いインフレ」と考えています。米国のインフレは景気や株価にマイナスの影響を及ぼす「悪いインフレ」だが、日本は「良いインフレ」と考えます。念のために申し上げると、どんなインフレも国民生活にとってはマイナスです。「日本は良いインフレ」と私が言っているのは、あくまでも日本の景気・企業業績への影響のことです。

インフレは株にプラス

ここで、理論経済学からみたインフレの考察についてお話しします。理論経済学では、まず「すべてのモノやサービスが均等に値上がりする」インフレを想定します。仮にインフレ率が10%として、すべてのモノやサービスが10%値上がるとしましょう。すると、企業の利益は10%増加して、株価は理論上10%上昇します。なぜでしょう。

企業の売上高は10%増加します。10%の値上げが通るからです。一方、原材料費も人件費も光熱費も交通費もあらゆる費用がすべて10%増加します。すると、売上高から原価や販売管理費、税金などを差し引いた利益も10%増加します。1株当たり利益が10%増加しますのでPER(株価収益率)での評価が変わらないとして、株価は理論上10%上昇することになります。

このように完全な均等インフレが起こると、経済への実質的な影響は限りなくゼロに近くなります。労働者は賃金が10%増えますが、物価が10%上がるので購買力は変わりません。株に投資している人は、株価が10%上昇しますが、物価が10%上がるのでやはり購買力は変わりません。

それでは、完全均等インフレ下では、経済への影響はゼロなのでしょうか? そんなことはありません。すごく損をする人と、得をする人が出ます。

損をするのは、現金・預金を保有している人です。利子がほとんどつかない中で、物価が10%上昇すると、預金の価値は実質10%目減りします。それでは、誰が得をするのでしょう?得をするのは、借金をしている人です。借金の価値が実質10%目減りするからです。日本で最大の借金主は「日本国」です。普通国債の残高だけでも昨年末で1,026兆円あります。つまり、インフレで一番得をするのは「日本国」です。均等インフレで企業の利益や個人の所得が10%増えると、法人税や所得税も10%増加するからです。それでも借金の残高は変わらないので、実質的に借金の価値が10%目減りすることとなります。

このように、インフレによって家計が保有する現預金を目減りさせると同時に、国が抱える借金の価値を目減りさせることを、「インフレーション・タックス(インフレ税)」といいます。家計が保有する現預金から10%の税金を取ったのと同じ効果が、実質的に得られるからです。巨額の借金を積み上げた国では、インフレーション・タックスが起こりやすくなります。

コロナ禍の2020年・2021年、世界各国はこぞって財政の大判ぶるまいで景気たて直しをはかりました。その効果で、世界各国の政府債務は急増する一方、個人が保有する現預金も大きく増加しました。その行き過ぎを是正するために、インフレが起こり、インフレ―ション・タックスによってふくらんだ個人預金と政府債務を目減りさせていると見ることもできます。

コスト・プッシュ・インフレは経済にマイナス

均等インフレの話しをしましたが、現実には、均等に価格が上がるインフレはあり得ません。インフレは常に「価格のねじれ」を伴います。仮にインフレ率が10%だとして、20%価格が上がるものもあれば、3%しか上がらないものもあります。需給がひっ迫しているモノは大きく上がり、余っているものは上がらない「価格のねじれ」が必ず起こります。

今起きている世界のインフレも、相当大きな価格のねじれを伴っています。原油・ガス・穀物・海運運賃などが大きく上昇する一方、エレクトロニクス製品などでは相変わらず値下がりが続いています。

日本が輸入に頼っている、天然資源の価格上昇は日本にとってコスト・プッシュ・インフレ(コスト押し上げ型インフレ)となり、経済に悪影響があります。ただし、天然資源の価格上昇を起爆財に、物価全般に上昇機運が出ていることは、長年のデフレに苦しんできた日本企業にとって干天の慈雨です。企業業績を拡大させる、ディマンド・プル・インフレ(需要けん引型インフレ)と、資源価格上昇のコスト・プッシュ・インフレの両方が同時に起こっているのが今の日本のインフレです。

4月時点で2.5%のインフレは、日銀が目標としてきた「安定的2%インフレ」に一歩近づいた、重要なシグナルです。企業業績には、プラス効果が大きいと思います。その意味で、今の日本のインフレは、経済にも株価にもプラスの「良いインフレ」と言って良いと判断しています。

▼著者おすすめのバックナンバー

2022年6月8日:三大割安株の「買い」継続、高配当株の宝庫、インフレ・金利上昇・資源高が追い風

2022年5月19日:利回り4.4%・5.6%、増配発表の三菱UFJ、三井住友FGの「買い」判断継続