![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

2.長期パフォーマンスが高い業種の短期パフォーマンスが低調

前回に分析したアベノミクス相場の約10年間パフォーマンスと、足元調整局面の約8カ月間パフォーマンスを比較する

前回は2013年以降のアベノミクス相場を分析しました。2013年を起点に日本企業が本格的に蘇り、再成長が始まった様子を見てみましたが、今回はアベノミクス相場のパフォーマンスと、TOPIXが調整している過去約8カ月間のパフォーマンスを比較してみます。

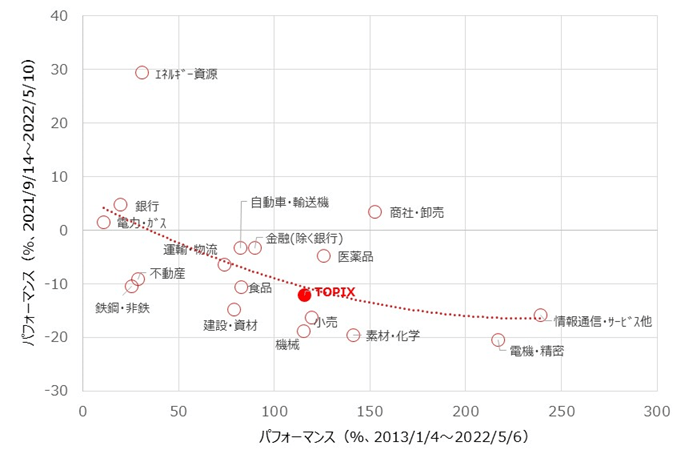

図表2は、日本株の本格復活の起点となった2013年以降のTOPIX-17業種の長期パフォーマンスを横軸に、足元の調整局面における短期パフォーマンスを縦軸に取り、各業種の分布を見てみました。

回帰線を引くと「右肩下がり」であり、足元の調整局面で短期パフォーマンスが高かった業種は、アベノミクス相場の長期パフォーマンスが低かった業種である傾向が見られます。

特に、短期パフォーマンスが上位だったエネルギー資源、銀行、電力・ガスは長期パフォーマンスがほぼ最下位圏でした。

実際の短期パフォーマンスは、エネルギー資源こそ+29%上昇していますが、銀行や電力・ガスはわずかしか上昇しておらず、長期パフォーマンスの低調さを考えると、長く投資する価値はないと考えられ、この瞬間のみに投資しなければなりません。果たしてそんなことが可能なのでしょうか。

[図表2] TOPIX-17各業種指数の長期と短期のパフォーマンスの関係

期間(横軸):2013年1月4日~2022年5月6日

期間(縦軸):2021年9月14日~2022年5月10日

(出所)Bloombergを基に野村アセットマネジメント作成

期間(縦軸):2021年9月14日~2022年5月10日

(出所)Bloombergを基に野村アセットマネジメント作成

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)