1.日本株が調整局面入りした2021年9月以降の分析

日本株が調整局面だった過去約8カ月間でも上昇している業種はあるか

TOPIX(東証株価指数)は2021年9月14日に直近の高値を付け、その後、調整局面入りしています。このさえない期間の業種別パフォーマンスを見てみると、短期投資の難しさを痛感する現実を見せつけられます。

図表1は、TOPIXが高値を付けた2021年9月14日以降のTOPIX-17業種のパフォーマンス推移です。この間のTOPIXのパフォーマンスは▲12%と2桁のマイナスとなっていますが、上昇している業種が四つあり、11業種がTOPIXを上回りました。

上昇した業種は、エネルギー資源(+29%)、銀行(+5%)、商社・卸売(+3%)、電力・ガス(+1%)の4業種で、その他、自動車・輸送機、金融(除く銀行)、医薬品、運輸・物流、不動産、鉄鋼・非鉄、食品の7業種がTOPIXを上回りました。

一方、下位3業種は、電機・精密(▲20%)、素材・化学(▲20%)、機械(▲19%)でした。

TOPIXが2桁のマイナスとなったこの期間、エネルギー資源などの上昇した業種に投資しておけばよかった!と誰もが考えたくなりますが、果たして可能だったのでしょうか? 今回はこうした短期投資の難しさを検討してみます。

[図表1] 2021年9月以降のTOPIX-17各業種指数の推移

(出所)Bloombergを基に野村アセットマネジメント作成

2.長期パフォーマンスが高い業種の短期パフォーマンスが低調

前回に分析したアベノミクス相場の約10年間パフォーマンスと、足元調整局面の約8カ月間パフォーマンスを比較する

前回は2013年以降のアベノミクス相場を分析しました。2013年を起点に日本企業が本格的に蘇り、再成長が始まった様子を見てみましたが、今回はアベノミクス相場のパフォーマンスと、TOPIXが調整している過去約8カ月間のパフォーマンスを比較してみます。

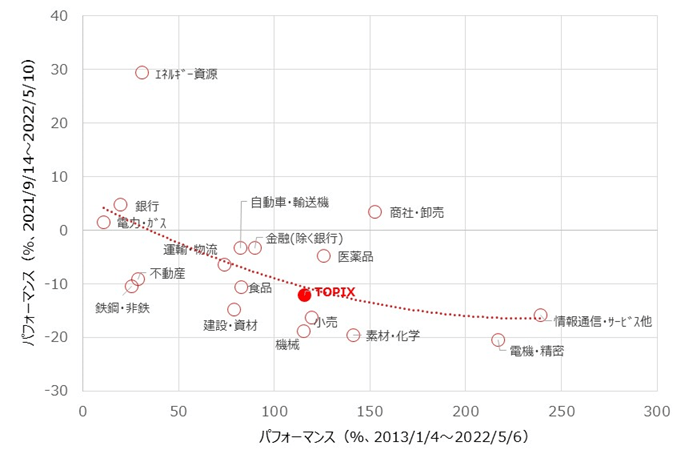

図表2は、日本株の本格復活の起点となった2013年以降のTOPIX-17業種の長期パフォーマンスを横軸に、足元の調整局面における短期パフォーマンスを縦軸に取り、各業種の分布を見てみました。

回帰線を引くと「右肩下がり」であり、足元の調整局面で短期パフォーマンスが高かった業種は、アベノミクス相場の長期パフォーマンスが低かった業種である傾向が見られます。

特に、短期パフォーマンスが上位だったエネルギー資源、銀行、電力・ガスは長期パフォーマンスがほぼ最下位圏でした。

実際の短期パフォーマンスは、エネルギー資源こそ+29%上昇していますが、銀行や電力・ガスはわずかしか上昇しておらず、長期パフォーマンスの低調さを考えると、長く投資する価値はないと考えられ、この瞬間のみに投資しなければなりません。果たしてそんなことが可能なのでしょうか。

[図表2] TOPIX-17各業種指数の長期と短期のパフォーマンスの関係

期間(縦軸):2021年9月14日~2022年5月10日

(出所)Bloombergを基に野村アセットマネジメント作成

3.長期業績動向と短期パフォーマンス

長期の業績が良かった業種の短期パフォーマンスがさえない傾向にある

最後に、前回も確認した長期の業績と株価パフォーマンスの関係を考えてみましょう。

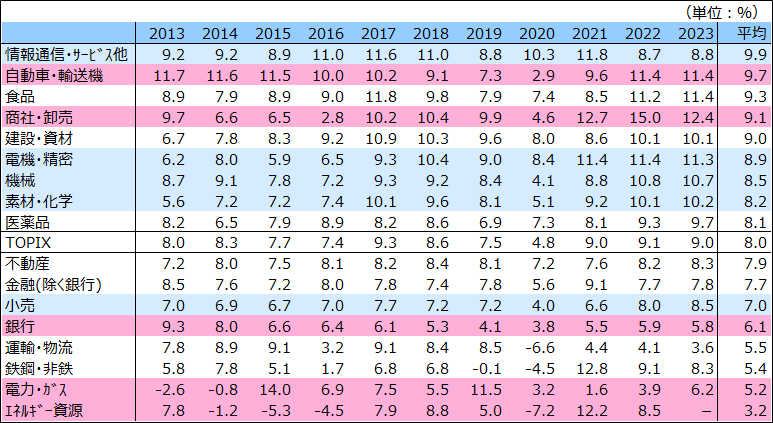

図表3は、前回も掲載したアベノミクス相場の起点である2013年以降のTOPIX-17業種指数のROE(自己資本利益率)の推移です。2013~2023年の平均値の順番に並べています。ハイライトしたカラーは前回と異なり、今調整局面の約8カ月間のパフォーマンス上位5業種をピンク色、下位5業種を水色にしました。

非常に悩ましいのですが、高パフォーマンス業種は長期の業績下位グループに多く見られ、業績上位グループのパフォーマンスはさえないものが目立ちます。もちろん、自動車・輸送機や商社・卸売のように好業績=高パフォーマンスの業種もあります。

以上のように、短期投資は長期投資と異なり、非常に難しいことが分かります。業績がさえない業種のパフォーマンスが突然よくなるわけで、それをタイミングよく捉えることはほとんど不可能なのではないかと思います。ということで、今回の結論ですが、

~短期リターンを追い求めることはせず、長期の好業績業種が調整している局面でそうした業種の下値を拾い、辛抱強く好業績業種のパフォーマンス改善を待つ~

この戦略が良いのではないかと思います。現状はまさにそんな局面でしょうか。今後の投資判断の参考にしていただければと思います。

[図表3] アベノミクス以降のTOPIX-17各業種指数のROEの推移

データはTOPIX-17各業種のROE、2022~2023年はBloomberg予想、2023年のエネルギー資源はBloombergの予想なし

(出所)Bloombergを基に野村アセットマネジメント作成

<関連銘柄>

NEXT FUNDS 食品(TOPIX-17)上場投信(証券コード:1617)

NEXT FUNDS エネルギー資源(TOPIX-17)上場投信(証券コード:1618)

NEXT FUNDS 建設・資材(TOPIX-17)上場投信(証券コード:1619)

NEXT FUNDS 素材・化学(TOPIX-17)上場投信(証券コード:1620)

NEXT FUNDS 医薬品(TOPIX-17)上場投信(証券コード:1621)

NEXT FUNDS 自動車・輸送機(TOPIX-17)上場投信(証券コード:1622)

NEXT FUNDS 鉄鋼・非鉄(TOPIX-17)上場投信(証券コード:1623)

NEXT FUNDS 機械(TOPIX-17)上場投信(証券コード:1624)

NEXT FUNDS 電機・精密(TOPIX-17)上場投信(証券コード:1625)

NEXT FUNDS 情報通信・サービスその他(TOPIX-17)上場投信(証券コード:1626)

NEXT FUNDS 電力・ガス(TOPIX-17)上場投信(証券コード:1627)

NEXT FUNDS 運輸・物流(TOPIX-17)上場投信(証券コード:1628)

NEXT FUNDS 商社・卸売(TOPIX-17)上場投信(証券コード:1629)

NEXT FUNDS 小売(TOPIX-17)上場投信(証券コード:1630)

NEXT FUNDS 銀行(TOPIX-17)上場投信(証券コード:1631)

NEXT FUNDS 金融(除く銀行)(TOPIX-17)上場投信(証券コード:1632)

NEXT FUNDS 不動産(TOPIX-17)上場投信(証券コード:1633)

<当資料で使用した指数の著作権等について>

●TOPIX-17各業種やTOPIX(東証株価指数)の指数値及びTOPIX-17各業種やTOPIXに係る標章又は商標は、株式会社JPX総研又は株式会社JPX総研の関連会社(以下「JPX」という。)の知的財産であり、指数の算出、指数値の公表、利用などTOPIX-17各業種やTOPIXに関するすべての権利・ノウハウ及びTOPIX-17各業種やTOPIXに係る標章又は商標に関するすべての権利はJPXが有します。JPXは、TOPIX-17各業種やTOPIXの指数値の算出又は公表の誤謬、遅延又は中断に対し、責任を負いません。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。