![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

2.今2Qから業績回復へ

今2Qからは検収の遅れによる大幅減収減益から回復する見通しです。

今2Qの会社側ガイダンスは、売上高51億~53億ユーロ(前年比26.9~31.8%増)、売上総利益率49~50%、研究開発費7.90億ユーロ、販売費及び一般管理費2.20億ユーロとなります。ここから会社側ガイダンスの中心値を計算すると、今2Qは売上高52億ユーロ(同29.4%増)、営業利益15.65億ユーロ(同26.3%増)となります。今1Qの業績悪化は一過性であり、今2Qから業績は回復に向かうと思われます。

また、2022年12月期の会社側売上高ガイダンスは前年比約20%増収で、2021年12月期決算時のガイダンスから変更ありません。

3.EUV露光装置の大幅増産を目論む

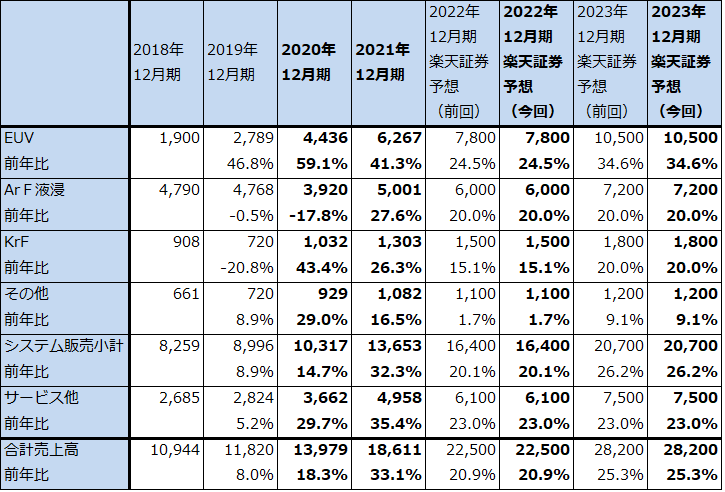

EUV露光装置出荷台数の今期会社予想は55台です(2021年12月期44台)。収益認識される販売台数の会社予想は不明ですが、楽天証券では49台と予想します(2021年12月期42台)。今期出荷予想の55台がEUV露光装置の現時点での年間生産能力になります。

EUV露光装置以外のArF液浸露光装置、KrF露光装置等の需要も好調です。

会社側は、EUV露光装置の需要が強い状態が続いていることに対応して、今の機種(開口数0.33NAのNXE:3600sが中心)の年間生産能力を2025年までに約90台に増やすこと、同様にディープUV光露光装置(ArF液浸、ArF、KrFの各露光装置。2021年12月期販売台数は合計234台)の年間生産能力を約600台に増やすことを検討しています。

これに加えて最新型のHi-NA機種(ハイNA。開口数0.55NA。研究開発用のEXE:5000と量産用のEXE:5200。2ナノから先の微細化世代に対応)の年間生産能力を、中期的に約20台にすることも検討しています。

会社側が目論む生産能力拡大が成功すると、EUV露光装置の年間生産能力が2025年以降に合計約110台と今の2倍以上になります。スペックの向上に伴い販売単価も上昇しているため、売上高はこれ以上の伸びが予想されます。ディープUV露光装置についても大幅増産を目論んでいます。これらの目論見が実現すると、2025~2030年までに、これまで以上に高い売上高と営業利益の成長が期待できると思われます。

ASMLホールディングのこれらの目論見と半導体セクターの生産能力増強の動き、会社側の2022年12月期売上高ガイダンス、前年比約20%増を総合的に考え、楽天証券では2022年12月期業績を売上高225億ユーロ(前年比20.9%増)、営業利益72億ユーロ(同6.7%増)、2023年12月期を売上高282億ユーロ(同25.3%増)、営業利益100億ユーロ(同38.9%増)と予想します。

2022年12月期、2023年12月期ともに、売上高は前回の楽天証券予想と同じですが、営業利益予想は下方修正します。人材獲得競争が激しいため人件費が上昇していること、インフレのため資材費等のコストが上昇していることを織り込みました。

表4 ASMLホールディング:機種別サービス別売上高

出所:会社資料より楽天証券作成

4.今後6~12カ月間の目標株価を前回の1,000ドルから800ドルに引き下げる

今後6~12カ月間の目標株価を、前回の1,000ドルから800ドルに引き下げます。

楽天証券の2023年12月期EPS(1株当たり利益)予想21.05ユーロに、2023年12月期予想営業増益率38.9%、想定PEG(株を割安かどうか判断する指標の1つであり、PER÷成長率の式で算出する)=1前後より想定PER(株価収益率)を35~40倍としてユーロベースの目標株価を740ユーロ、1ユーロ=1.08ドルより、ドルベースの目標株価を800ドルとします。

中長期では引き続き有望な銘柄と思われますが、アメリカで起きている金利上昇には注意が必要です。株価は短期では軟調な展開になる可能性もあると思われます。

本レポートに掲載した銘柄:ASMLホールディング(ASML、アムステルダム、NASDAQ)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)