![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

日経平均反発の背景に円安進行もあり

日本市場(東証)では、日経平均が3月9日の年初来安値(24,717円)から約3,300円反発しました。米国市場の株価反発に伴うリスクオン(選好)姿勢の回復だけでなく、為替市場の円安進行も日経平均反発の追い風になってきたと考えられます。

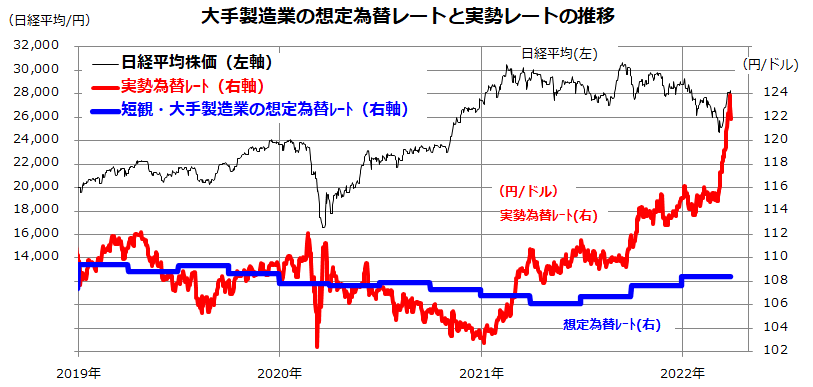

図表2は、日本銀行が3カ月ごとに発表する「短観」(全国企業短期経済観測調査)で示す「大手製造業の平均想定為替レート」(経営計画レートとしてのドル/円相場)、実勢為替レート、日経平均の推移を示したものです。足元の実勢レートは、日銀が12月に発表した短観で示した想定為替レート(108.38円)を大きく上回って推移しています。

<図表2:円安は東証の業績改善期待につながる>

(出所)日銀・短観、Bloombergより楽天証券経済研究所作成(2019年初~2022年3月30日)

日経平均と為替の関係を振り返ると、

(1)ドル円の実勢レートが想定レートを下回って円高になると日経平均が軟調となりやすく、(2)ドル円の実勢レートが想定レートを上回って円安になると日経平均が堅調となりやすい、

との場面が多々ありました。

「為替動向が業績にどの程度影響するか」を見極めることは大切ですが、「想定を上回る円安(ドル高)は日本株買い」、「想定を上回る円高(ドル安)は日本株売り」といった印象が先物主導の売買につながりやすいことに要注目です。なぜなら、外需企業(輸出を主力とする大手製造業)を中心に、円安は売上や営業利益の上方修正期待に結びつきやすいからです。

米国経済の相対的な強さとインフレ基調に伴う金利の趨勢(すうせい)を勘案すると、利益確定売りを挟みながらもドル高・円安基調は今後も続く可能性があります。年央に向けて日経平均が3万円程度を目指す回復軌道をイメージするなら、為替市場の円安基調は追い風となりそうです。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)