為替市場でドル高・円安が進んだ理由は?

世界市場では3月8日を底にして株式(MSCI世界株指数)が反転上昇しました。ウクライナ情勢を巡る不透明感や米金利上昇観測は横たわるものの、年初来の下げに対するショートカバー(売られ過ぎの買い戻し)に追従買いが続きました。

こうしたなか、外国為替市場では急速に進んだ「円安」が注目されています。ドル/円相場は一時約6年半ぶりとなる125円台(28日)に達し、約3週間で10円もの円安・ドル高が進みました。実際、円はユーロ、英ポンド、豪ドル、人民元など他主要通貨に対しても独歩安の様相をみせており、トレンド(基調)としての円安が鮮明となっています。

こうした円安進行の背景としては、

(1)米国を中心に世界で金融引き締めが広がる一方、日本銀行が金融緩和継続姿勢を堅持している

(2)資源エネルギーの高騰で日本の貿易収支や経常収支が赤字に転落している

(3)円は低成長・低金利通貨として他主要通貨に対し減価しつつある

などが挙げられます。

特に(1)に関しては、インフレ定着を警戒するFRB(米連邦準備制度理事会)が利上げサイクルを進める構えをみせ、米債利回りが上昇基調をたどっている一方、日銀は国債利回りをYCC(イールドカーブコントロール)の範囲内に抑えるため買いオペ(利回り抑制策)を実施しました。

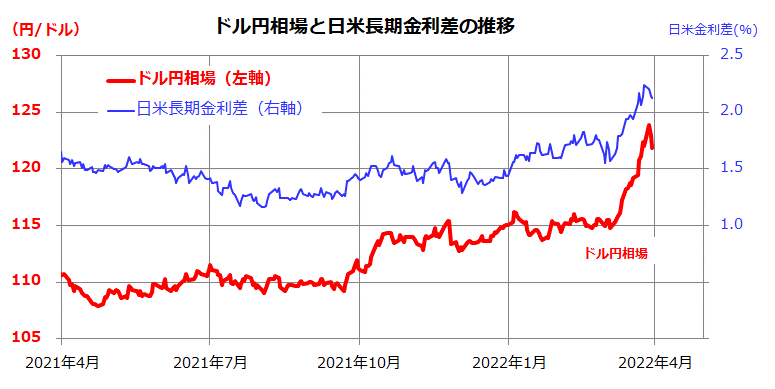

図表1は、日米長期金利差(米国10年国債利回り-日本10年国債利回り)とドル/円相場の推移を示したものです。日米金利差拡大を意識した円売り・ドル買いが進んでいる状況がわかります。

<図表1:為替市場で円安が進行してきた主要因は?>

日経平均反発の背景に円安進行もあり

日本市場(東証)では、日経平均が3月9日の年初来安値(24,717円)から約3,300円反発しました。米国市場の株価反発に伴うリスクオン(選好)姿勢の回復だけでなく、為替市場の円安進行も日経平均反発の追い風になってきたと考えられます。

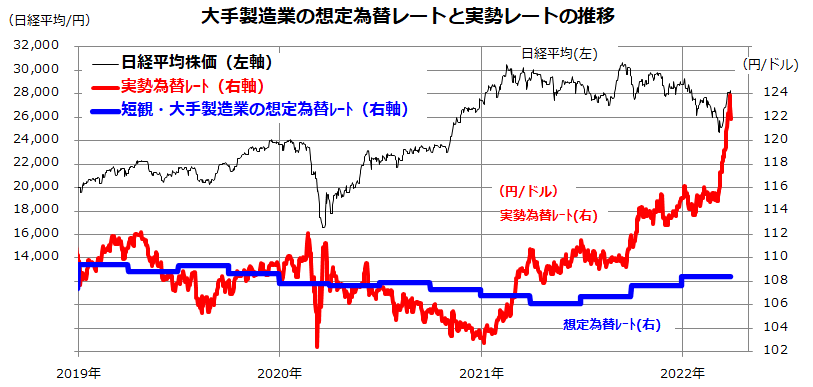

図表2は、日本銀行が3カ月ごとに発表する「短観」(全国企業短期経済観測調査)で示す「大手製造業の平均想定為替レート」(経営計画レートとしてのドル/円相場)、実勢為替レート、日経平均の推移を示したものです。足元の実勢レートは、日銀が12月に発表した短観で示した想定為替レート(108.38円)を大きく上回って推移しています。

<図表2:円安は東証の業績改善期待につながる>

日経平均と為替の関係を振り返ると、

(1)ドル円の実勢レートが想定レートを下回って円高になると日経平均が軟調となりやすく、(2)ドル円の実勢レートが想定レートを上回って円安になると日経平均が堅調となりやすい、

との場面が多々ありました。

「為替動向が業績にどの程度影響するか」を見極めることは大切ですが、「想定を上回る円安(ドル高)は日本株買い」、「想定を上回る円高(ドル安)は日本株売り」といった印象が先物主導の売買につながりやすいことに要注目です。なぜなら、外需企業(輸出を主力とする大手製造業)を中心に、円安は売上や営業利益の上方修正期待に結びつきやすいからです。

米国経済の相対的な強さとインフレ基調に伴う金利の趨勢(すうせい)を勘案すると、利益確定売りを挟みながらもドル高・円安基調は今後も続く可能性があります。年央に向けて日経平均が3万円程度を目指す回復軌道をイメージするなら、為替市場の円安基調は追い風となりそうです。

もう一つの円安メリット:円建ての米国株リターンが向上

こうした円安基調にはもうひとつのメリットがあります。それは、米国を中心とする外貨建て資産投資からのリターンが円建て(円換算)で押し上げられるからです。米国市場では、年初から株価下落を余儀なくされましたが、円安(ドル高)の効果で下げ幅が限定的となりました。

つまり、為替市場で円安(外貨高)が進むと、外国株式投資の円建てリターンは向上することになります。

もちろん、逆に為替が円高(外貨安)となれば、為替差損が円建てリターンを押し下げることには注意が必要です。一般的に、外国株式に投資する場合は(コストをかけて為替ヘッジをしない限り)、為替変動リスクを避けることはできません。

また、為替は円高にも円安にも変化する可能性があり、その行方を正確に予測することは困難です。とはいえ、最近の為替市場におけるドル/円の傾向は、「円安メリット」として注目したいところです。

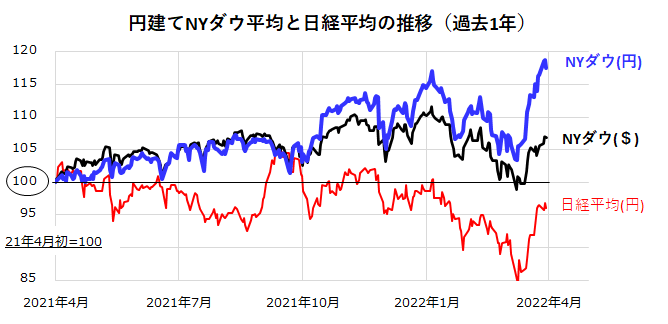

図表3は、日経平均、NYダウ平均(ドル)、円建てNYダウ平均(円換算したNYダウ平均)の動きを1年前から比較したものです。

円建てNYダウ平均は29日に約433万円と連日で過去最高水準を更新しました。円建てNYダウ平均のリターンが、日経平均より優勢で、米国株式(ドル)のリターンに「為替差益」が上乗せされていることがわかります。株式市場と為替リスクの分散も意識し、国際分散投資を実践していきたいと考えています。

<図表3:円建てNYダウ平均は過去最高値を更新した>

▼著者おすすめのバックナンバー

2022年3月25日:ウクライナ危機でも米国株は急反発:利上げサイクルに耐えられる?

2022年3月18日:地政学リスクと向き合う:米国株の長期積立投資を検証

2022年3月11日:ウクライナ・ロシア危機で金融ストレスが上昇:米国株式波乱の理由

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。