![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

3.自由世界の軍備増強が実現すれば半導体需要も増加

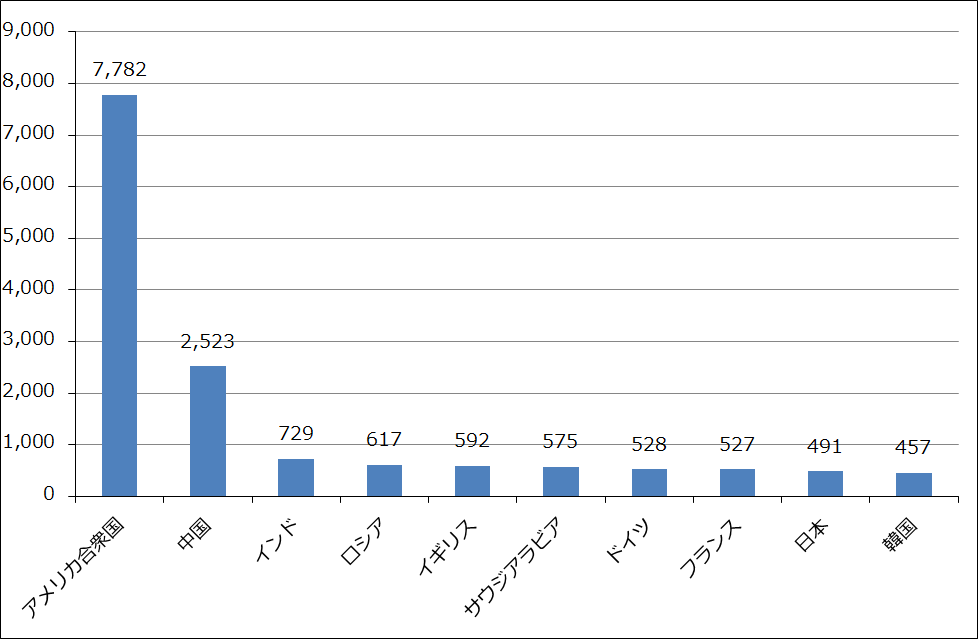

今回のロシアのウクライナ侵攻によって、アメリカを中心とする*自由世界全体で軍備増強が活発になる可能性があります。その場合、通常兵器、核兵器と核ミサイル、サイバー戦争などの非正規戦争への対応を含めて、半導体産業にとってはプラスになると思われます。

*自由世界とは…第二次世界大戦後、資本主義諸国が、共産主義に対してみずからの陣営を総括した呼称

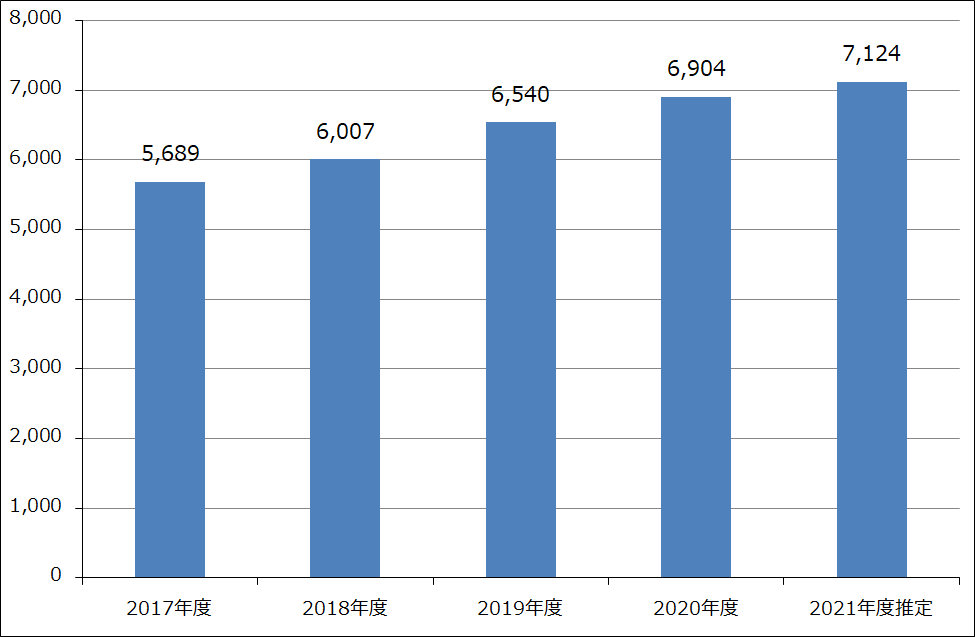

特にアメリカの場合、巨大な軍事予算があります。半導体産業などのハイテク産業にとっては、米軍調達をはじめとする安全保障関連のビジネスは採算が良く、新しいテクノロジーを積極的に評価する仕組みがあるため、良いビジネスといえます。

折しも、アメリカではファブレス半導体メーカーの起業ブームが起きています。バイデン政権が成立させようとしている半導体等のハイテク産業への支援法案に加え、軍備増強による半導体需要の増加があれば、今後5~10年の単位で半導体産業に新しい技術革新の波が訪れるかもしれません。

グラフ5 アメリカの国防費

グラフ6 主要国の軍事費(2020年)

4.半導体関連各社のファンダメンタルズは良好

世界経済全体をみると、今回のロシアのウクライナ侵攻によってヨーロッパ経済はダメージを受けると思われますが、半導体などのハイテク産業にとっては、アメリカに対するエネルギー価格上昇と軍備増強のプラス要因がどの程度大きくなるのかが論点になると思われます。

国際的な決済ネットワークである**SWIFTからのロシア主要銀行の追放を含む自由世界の対ロシア経済制裁は、短期間で大きな成果を挙げると思われます。停戦合意がなかなか成立しない場合や、ウクライナが持ちこたえる中で、ロシアが短期間で引き下がらず戦争が長期化し、他の地域に波及したり、ロシアによる核兵器の使用のような極端な行動がなければ、今回のウクライナ危機をきっかけとした世界の動きは、半導体需要の減少をもたらすものではなく、逆に需要の増加が予想できるものになる可能性があるのです。

ただし、ここでもロシア軍の行動に注意が必要です。原発への砲撃という常軌を逸した行動がさらにエスカレートするのかどうか、注意する必要があります。

**SWIFTとは…「国際銀行間通信協会」のことで、世界の銀行間の金融取引の仲介と実行を担う団体

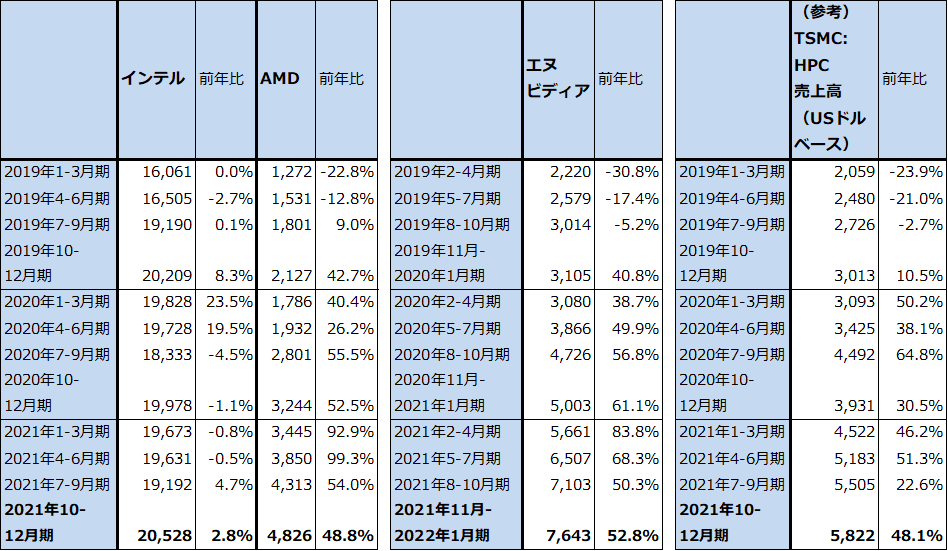

改めて日米半導体関連企業のファンダメンタルズをみると、一部の企業を除いて各社とも好調な業績が続いています。表1は大手デバイスメーカーの四半期ベースの売上高を並べたものですが、インテルの売上高が横ばいになっているのに対して、TSMCに主力半導体の生産委託をしているAMD、エヌビディアは高い伸びを実現しています。

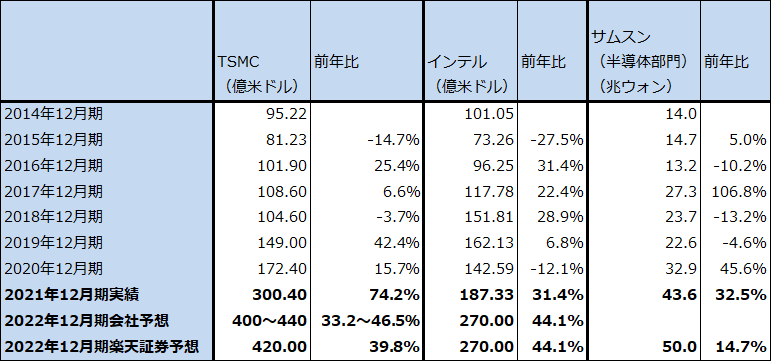

TSMCは更なる事業の拡大のために積極的な設備投資を行っていますが、劣勢になっているインテルとTSMCを追いかける立場のサムスンが大型投資をおこなっています。このように、好調な半導体需要を背景に、大手デバイスメーカーが積極的な拡販競争をおこなっていること、この競争のために大型設備投資が実行されていることが(表2)、半導体デバイスメーカー、半導体製造装置メーカーの両方に長期の好景気をもたらしています。

この動きの背景には、最新鋭の高性能半導体を搭載したスマートフォン、パソコン、サーバーが良く売れていること、ITを使った企業の事業拡大や業務効率化が進んでいること、高性能半導体の市場が、近い将来EV(電気自動車)が完全自動運転システムを搭載することによって、自動車に拡大しようとしているなどの状況があります。

表1 インテル、AMD、エヌビディアの四半期売上高

出所:会社資料より楽天証券作成

表2 大手半導体メーカーの設備投資

注:1ウォン=0.096円、1ウォン=0.000836ドル。

5.半導体関連株が低PER化、低PEG化してきた

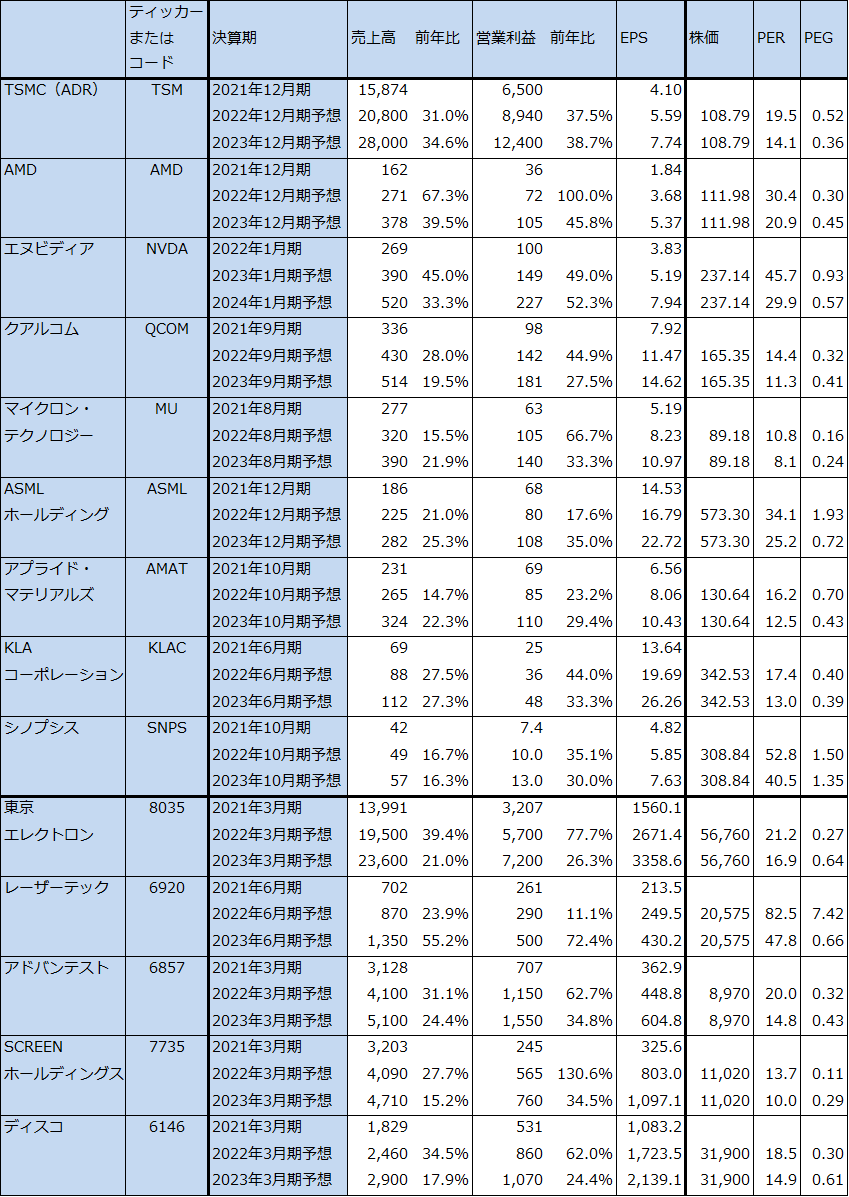

足元の半導体関連株のPER(株価収益率)、PEG(PER÷増益率。成長株が割安かどうかをみる指標で1が標準)の低下に注目したいと思います。

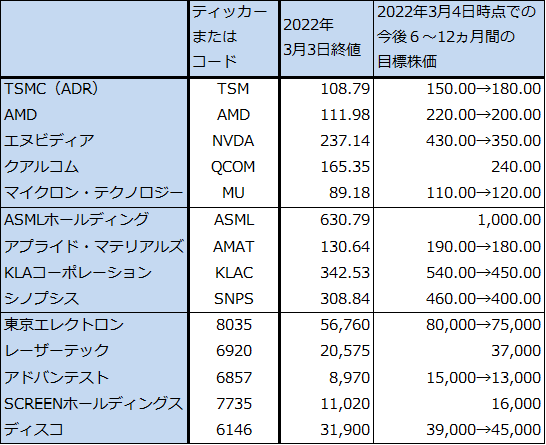

表3は2021年10-12月期決算、2021年11月-2022年1月期決算レポート、動画で示した私がカバーしている半導体関連企業の今後6~12カ月間の目標株価を並べたものです。また表4は、各企業の楽天証券業績予想からPER、PEGを計算したものです(これらの目標株価の多くはウクライナ危機が始まる前に設定したものですが、今回のレポートでは暫定的に各企業の目標株価を維持します)。

半導体デバイスメーカーをみると、例えばAMDはザイリンクス買収が成立したことによって、2022年12月期営業利益が前年比倍増する可能性がありますが、PEG(ここでは今期楽天証券予想PER÷楽天証券予想営業増益率)は1倍を大きく割り込んでいます。クアルコムは好業績にもかかわらず今期予想PERが20倍を下回っています。

製造装置メーカーでは、日本の東京エレクトロン、アドバンテスト、SCREENホールディングス、ディスコの今期予想PERが20倍前後であり、割安な状態です。アメリカでもアプライド・マテリアルズは、部材不足の影響がある中で今期、来期とも20%台の営業増益が予想されるにもかかわらず、今期の楽天証券予想PERは20倍を割っています。レーザーテック、ASMLホールディングのように画期的新技術、新製品を持っているため、もともとPERが高い銘柄もありますが、このような銘柄は半導体関連株全般が再上昇に向かうならば再び注目されると思われます。

このようにみていくと、日米の半導体関連株は、年初から売り込まれた結果、業績の変化に対して株価に割安感があります。今は再上昇のきっかけ待ちと思われます。

ただし、当面は半導体関連株に対しては企業業績とともに国際情勢やマクロ的なリスクに注意する必要があります。ロシア、ウクライナともに粘って戦争が長期化する場合、ロシアが核兵器を使用する場合、エネルギー価格が高進しFRBが今のスタンスよりも強力な金融引き締めを行う場合、金融引き締めが行きすぎて景気拡大が終わる場合などです。特に、原発攻撃に踏み切ったロシア軍の行動には注意が必要です。このため、引き続き注意深く国際情勢、金融市場、株式市場と企業業績を観察する必要があります。

表3 半導体関連各社の今後6~12カ月間の目標株価

出所:楽天証券

表4 半導体関連株の業績とPER、PEG

単位:アメリカ上場株は億USドル、USドル(TSMCの売上高、営業利益は億台湾ドル。EPSはUSドル(ADRベース。TSMCのADRは普通株5株からなる。TSMCの株価はADR、USドルベース)。ASMLホールディングは億ユーロ、ユーロ。株価はアムステルダム市場)。日本株は億円、円。PER、PEGは倍。

注:予想は楽天証券。

本レポートに掲載した銘柄:TSMC(TSM、NYSE ADR)、AMD(AMD、NASDAQ)、エヌビディア(NVDA、NASDAQ)、クアルコム(QCOM、NASDAQ)、マイクロン・テクノロジー(MU、NASDAQ)、ASMLホールディング(ASML、NASDAQ、アムステルダム)、アプライド・マテリアルズ(AMAT、NASDAQ)、KLAコーポレーション(KLAC、NASDAQ)、シノプシス(SNPS、NASDAQ)、東京エレクトロン(8035)、レーザーテック(6920)、アドバンテスト(6857)、SCREENホールディングス(7735)、ディスコ(6146)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)