![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

2014年の「クリミア危機」当時を振り返る

いささか不謹慎ですが、地政学リスクについては「遠くの戦争は買い」や「戦争は号砲とともに買え」との相場格言があります。交戦に至る緊張や心理的不安が株価を押し下げたとしても、戦闘が実際に開始されると「アク抜け感」でその後は買い戻されやすいとの意味です。

過去の例では、2014年2月にウクライナ南部で黒海に面するクリミア半島(クリミア自治共和国)において親ロシア派武装勢力が政府と議会を占拠。ロシア軍の支援を受け住民投票が強行され、クリミアをロシア領に併合した「クリミア危機」の例がありました。

当時もウクライナ政府軍と親ロシア武装勢力が局地的に交戦状態となり、世界株式は一時急落しました。この結果、ロシアはG8(首脳国会議)から排除され、西側諸国は対ロ経済制裁を実施しました。当時も世界市場はクリミア危機を「危機」として消化した経緯があります。

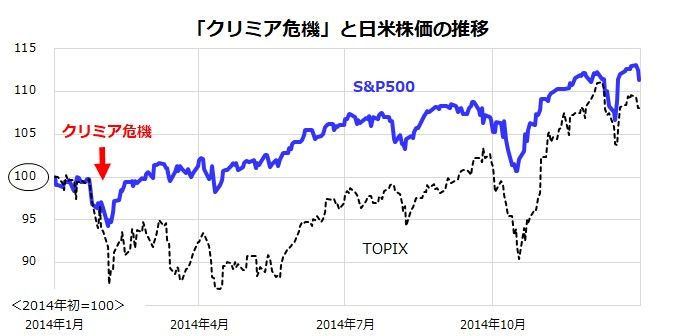

図表2は、2014年初を100とした米国株(S&P500種指数)と日本株(TOPIX:東証株価指数)の推移を示したものです。米国株は、2月のクリミア危機を消化し、上下しながら戻り歩調を辿った市場実績がわかります。

図表2:2014年の「クリミア危機」当時の株価は?

「遠くの戦争は買い」との格言は、地政学リスクによる株価急落時は(往々にして)買い場を提供したことが多かったとの経験則です。

そうは言っても、ロシアが軍事侵攻に踏み切った状況のなか、ウクライナ軍との武力衝突の度合い、期間、停戦合意(落ち着きどころ)が視野入るまで株式市場がヘッドライン(現地報道)に振り回されるリスクはありそうです。

また、資源大国であるロシアに経済・金融制裁が課されることになれば、供給制約が一段と悪化して資源エネルギーを中心に商品市況がさらに上昇を加速するリスクもあります。インフレ高進やFRB(米連邦準備制度理事会)による金融引き締めを巡る思惑が強まる事態も想定され、先行き不透明感が高まると株式相場が一段安を余儀なくされる可能性も憂慮されます。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)