地政学リスクの高まりで市場はリスク回避に傾く

ウクライナに対するロシアの軍事圧力で緊張感が高まるにつれ、世界市場でリスクオフ(回避)姿勢が広まり株安となりました。

プーチン大統領は21日、ウクライナ東部の親ロシア派2州(ドネツク、ルガンスク)による独立宣言を承認する大統領令に署名した上で、同地域にロシア軍を派遣するようロシア国防省に命令。プーチン大統領はテレビ演説で「ウクライナはロシア史の不可分の一部で、ウクライナ東部は古代ロシアの領土だった」と述べ、「ロシア国民が今回の決定を支持すると確信している」と語りました。

英国のジョンソン首相は同日、「規模の点では(第2次世界大戦終結の)1945年以来、欧州で最大の戦争になり得る計画を目のあたりにしている」との懸念を表明。実際にロシア軍は24日、ウクライナの軍事施設へのロケット攻撃を開始し、黒海艦隊がウクライナ南部から上陸をしかけるなど軍事侵攻を実施しました。

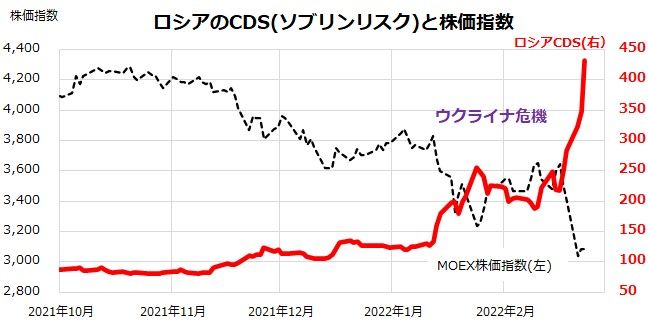

図表3は、ロシアのCDS(Credit Default Swap)と株価(ロシアMOEX株価指数)の推移を示したものです。ウクライナ情勢の緊迫化を織り込み、ロシアのソブリンリスク(債務不履行リスク)を示すCDSは急上昇し株価は急落しました。

ロシアがウクライナへの軍事侵攻に踏み切ったことで、西側欧米諸国は大規模かつ効果的な対ロシア経済・金融制裁を実施することが確実視されており、原油、LNG、穀物の輸出急減に追い込まれるロシアの貿易収支や財政状況の急悪化を織り込んだ動きとみられます。

図表1:ウクライナ危機はロシア危機?

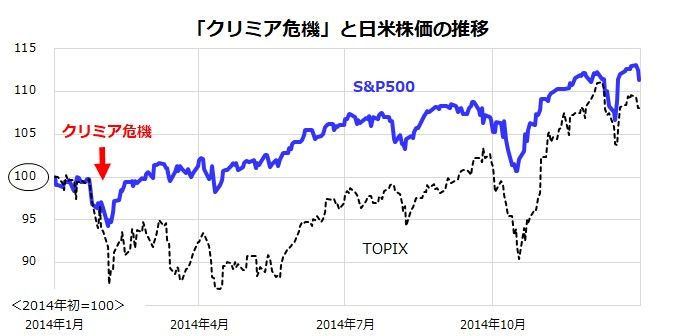

2014年の「クリミア危機」当時を振り返る

いささか不謹慎ですが、地政学リスクについては「遠くの戦争は買い」や「戦争は号砲とともに買え」との相場格言があります。交戦に至る緊張や心理的不安が株価を押し下げたとしても、戦闘が実際に開始されると「アク抜け感」でその後は買い戻されやすいとの意味です。

過去の例では、2014年2月にウクライナ南部で黒海に面するクリミア半島(クリミア自治共和国)において親ロシア派武装勢力が政府と議会を占拠。ロシア軍の支援を受け住民投票が強行され、クリミアをロシア領に併合した「クリミア危機」の例がありました。

当時もウクライナ政府軍と親ロシア武装勢力が局地的に交戦状態となり、世界株式は一時急落しました。この結果、ロシアはG8(首脳国会議)から排除され、西側諸国は対ロ経済制裁を実施しました。当時も世界市場はクリミア危機を「危機」として消化した経緯があります。

図表2は、2014年初を100とした米国株(S&P500種指数)と日本株(TOPIX:東証株価指数)の推移を示したものです。米国株は、2月のクリミア危機を消化し、上下しながら戻り歩調を辿った市場実績がわかります。

図表2:2014年の「クリミア危機」当時の株価は?

「遠くの戦争は買い」との格言は、地政学リスクによる株価急落時は(往々にして)買い場を提供したことが多かったとの経験則です。

そうは言っても、ロシアが軍事侵攻に踏み切った状況のなか、ウクライナ軍との武力衝突の度合い、期間、停戦合意(落ち着きどころ)が視野入るまで株式市場がヘッドライン(現地報道)に振り回されるリスクはありそうです。

また、資源大国であるロシアに経済・金融制裁が課されることになれば、供給制約が一段と悪化して資源エネルギーを中心に商品市況がさらに上昇を加速するリスクもあります。インフレ高進やFRB(米連邦準備制度理事会)による金融引き締めを巡る思惑が強まる事態も想定され、先行き不透明感が高まると株式相場が一段安を余儀なくされる可能性も憂慮されます。

米国株の益利回りは5.2%:金利との比較で割高感なし

こうしたなか、米国株のバリュエーションをあらためてチェックしたいと思います。

S&P500種指数ベースの12カ月先予想EPS(1株当り利益/市場予想平均)は224.82ポイントとなっており、前年同期(12カ月累計実績EPS)に対して+16.9%の増益が見込まれています。年初来の株価調整を経て、S&P500種指数の予想PER(株価収益率)は19倍割れまで低下しています(23日時点)。

図表3は、S&P500種指数ベースの株式益利回り(予想PERの逆数)と米国債市場の金利(利回り)の推移を示したものです。

政策金利の行方に敏感な短期債金利(2年国債利回り)は1.5%程度に上昇し、3月15-16日のFOMC(米連邦公開市場委員会)で決定される利上げサイクルを織り込んできたのに対し、タームプレミアム(満期償還までの残存期間リスク)を織り込む長期債金利(10年国債利回り)は2%弱で推移しています。

1992年以降の約30年で株式益利回りと長期金利の「差」を算術平均すると2.2%でしたが、現在は3.3%となっています。相対的に高い株式益利回りは「債券利回りを加味すると予想PER(株価収益率)が高くない状況」を示しています。

実際、2000年のITバブル当時や2007年当時(金融危機直前)を振り返ると、長短金利が5%から6%を超える高い水準でイールドカーブ(利回り曲線)が平坦もしくは逆イールドとなっていました。2000年も2007年も株価が大幅下落に至る兆候がみられたということです。

現在の株式益利回りは約5.2%で株式に(債券金利を加味した)過度な割高感はみられません。長短金利も順イールドを維持しています。ウクライナ情勢の緊張で株価は下落していますが、米国の経済や業績見通しといったファンダメンタルズを考慮すれば、「押し目買いや積み増し買いに分がある相場」と考えています。

図表3:株式益利回りと金利を比較したバリュエーション

▼著者おすすめのバックナンバー

2022年2月18日:金融引き締めとウクライナ警戒?米国株の変調は続くか

2022年2月10日:日米市場の物色ランキング!バリュー株の優勢は続く?

2022年2月4日:米国株のピンチはチャンス?長期積立投資の意義を再検証

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。