![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

エヌビディア

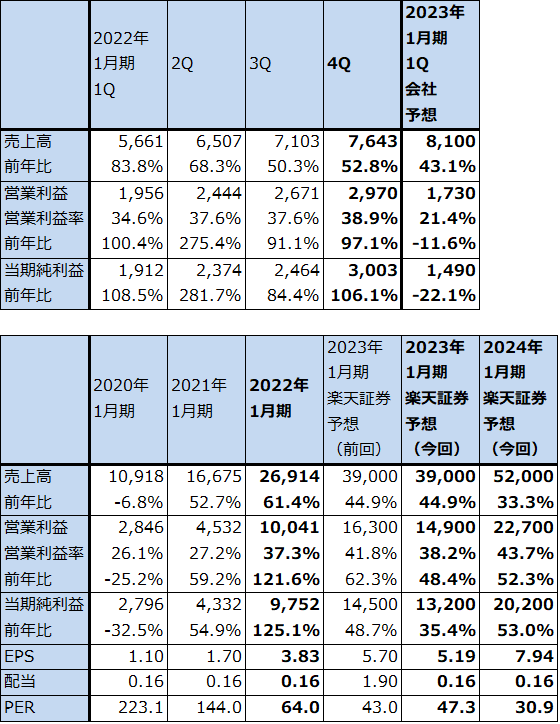

1.エヌビディアの2022年1月期4Qは、52.8%増収、97.1%営業増益

エヌビディアの2022年1月期4Q(2021年11月-2022年1月期、以下前4Q)は、売上高76.43億ドル(前年比52.8%増)、営業利益29.70億ドル(同97.1%増)となりました。好調な業績でした。

この結果、2022年1月期通期は、売上高269.14億ドル(同61.4%増)、営業利益100.41億ドル(同2.2倍)となりました。

表5 エヌビディアの業績

時価総額 613,655百万ドル(2022年2月17日)

発行済株数 2,545百万株(完全希薄化後)

発行済株数 2,504百万株(完全希薄化前)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの中心値。

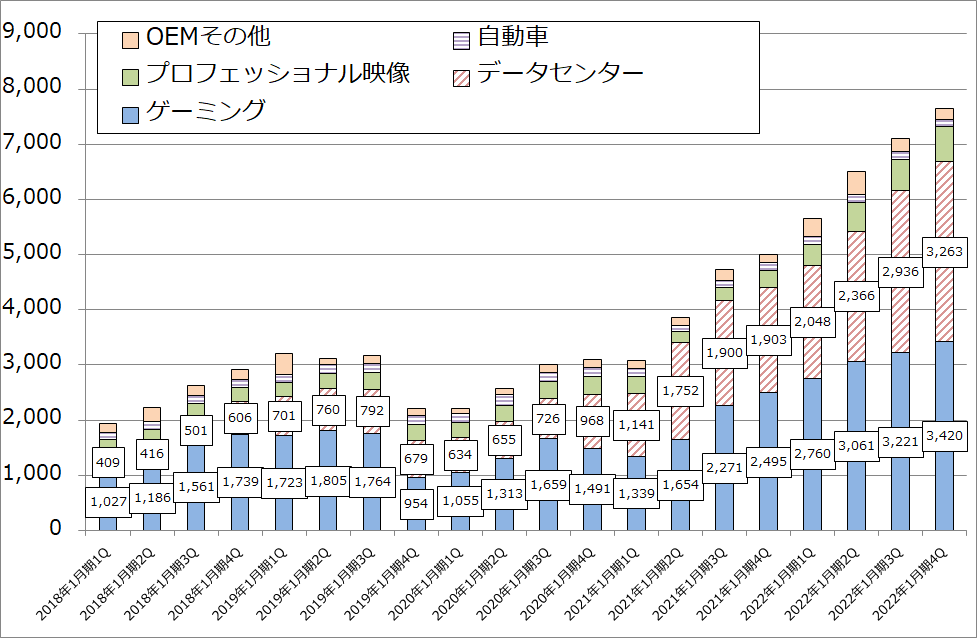

グラフ2 エヌビディアの市場別売上高:四半期ベース

2.データセンター向け、ゲーミング向け、プロフェッショナル映像向けが好調

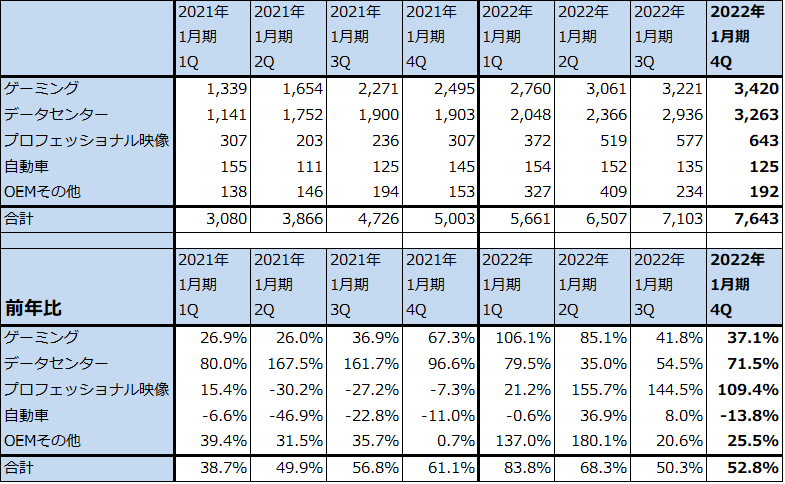

前4Qの市場別売上高を見ると、データセンター向けが32.63億ドル(前年比71.5%増、前3Q比11.1%増)と大きく伸長し全社業績を牽引しました。データセンター業務をAIで制御する事例が増えており(例えば顧客相談窓口に会話AIを装着するなど)、エヌビディアのデータセンター向けGPUのフラッグシップである「A100」が好調でした。特にハイパースケール(超大型データセンター)とクラウドサービス向けが好調でした。

ゲーミング向けも好調で、売上高は34.20億ドル(前年比37.1%増、前3Q比6.2%増)となりました。パソコン向けGPUの最高機種である「GeForce RTX」シリーズが好調でした。ゲーミングPC向けGPUだけでなく、季節的に任天堂向け(ニンテンドースイッチ向け)チップセットも増加したと思われます。GeForceの暗号資産マイニング向けの金額は不明ですが、マイニングしにくい仕様にしたことでゲームユーザーに行き渡りやすくなったと思われます。

プロフェッショナル映像向け売上高は、6.43億ドル(前年比2.1倍、前3Q比11.4%増)と、金額は小さいですが大きな伸びを示しました。映画等の映像系ビジネスへのGPUの販売が伸びました。今後はメタバース開発ツール「オムニバース」の売上増加が期待できるとともに、オムニバースで構築した仮想空間をパソコン等で再現する時に「GeForce RTX」シリーズが必要になるという相乗効果が期待されます。

一方、自動車向け、OEMその他向けは売上高も小さく伸び悩みました。OEMその他の中に含まれる暗号資産マイニング専用GPU(CMP)の売上高は2,400万ドルでした(前1Q1.55億ドル、前2Q2.66億ドル、前3Q1.05億ドル)。

表6 エヌビディアの市場別売上高(四半期)

出所:会社資料より楽天証券作成

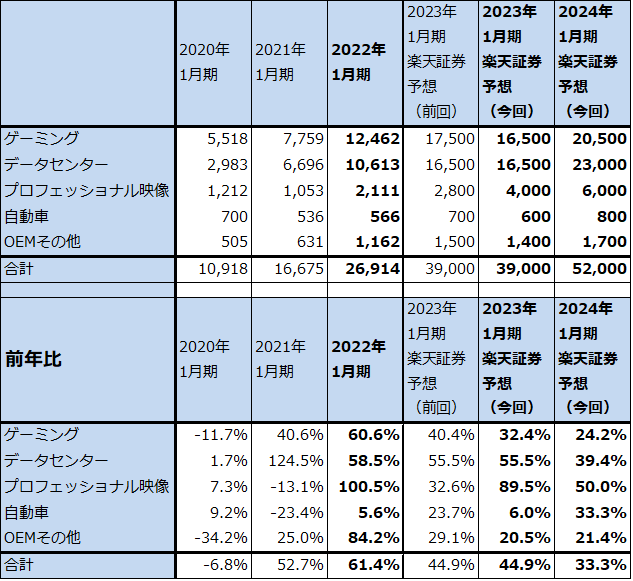

3.2023年1月期はアーム関連費用の計上で増益率鈍化の見込みだが、売上高の高成長は続こう

2023年1月期1Q(2022年2-4月期、以下今1Q)の会社側ガイダンス(会社予想レンジの中心値)は、売上高81億ドル(前年比43.1%増)、営業利益17.30億ドル(同11.6%減)となります。売上高は引き続きデータセンター向け中心に好調が予想されます。ただし、アーム買収を中止したことに伴い、ソフトバンクグループへの前払い金など13.60億ドルのアーム関連費用を今1Qに計上する予定です。このため、今1Qは営業減益になる見込みです。

今期2023年1月期は、今1Qのアーム関連費用の計上によって増益率は鈍化すると予想されますが、データセンター向け、ゲーミング向けにプロフェッショナル映像向けの好調が加わり、前期に続き高い増収率が予想されます。楽天証券では今期業績を売上高390億ドル(前年比44.9%増)、営業利益149億ドル(同48.4%増)と予想します。

また来期2024年1月期も、データセンター向け、ゲーミング向け、プロフェッショナル映像向けの売上好調が予想されます。アーム関連費用による減益要因がなくなるため、楽天証券では売上高520億円(同33.3%増)、営業利益227億ドル(同52.3%増)と予想します。

アーム買収はなくなりましたが、アームアーキテクチャーを使ったCPU開発は続行中です。2023年初頭に大規模コンピューティング用CPU「Grace」を発売する計画です。その後、サーバー用、パソコン用などのCPUへ展開すると思われます。

表7 エヌビディアの市場別売上高(年度)

出所:会社資料より楽天証券作成

4.今後6~12カ月間の目標株価は、前回の430ドルから350ドルに引き下げる

今後6~12カ月間の目標株価を、前回の430ドルから350ドルに引き下げます。2024年1月期楽天証券予想EPS 7.94ドルに対して、予想営業増益率52.3%よりPEGを保守的に1.0倍以下と想定し、想定PERを40~45倍としました。

好業績ではありますが、金利上昇時代と地政学的リスクを含む様々なリスクを考慮し、株価評価を下向きに修正します。ただし中長期では依然として投資妙味を感じます。

本レポートに掲載した銘柄:東京エレクトロン(8035)、エヌビディア(NVDA、NASDAQ)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)