毎週金曜日午後掲載

本レポートに掲載した銘柄:東京エレクトロン(8035)、エヌビディア(NVDA、NASDAQ)

東京エレクトロン

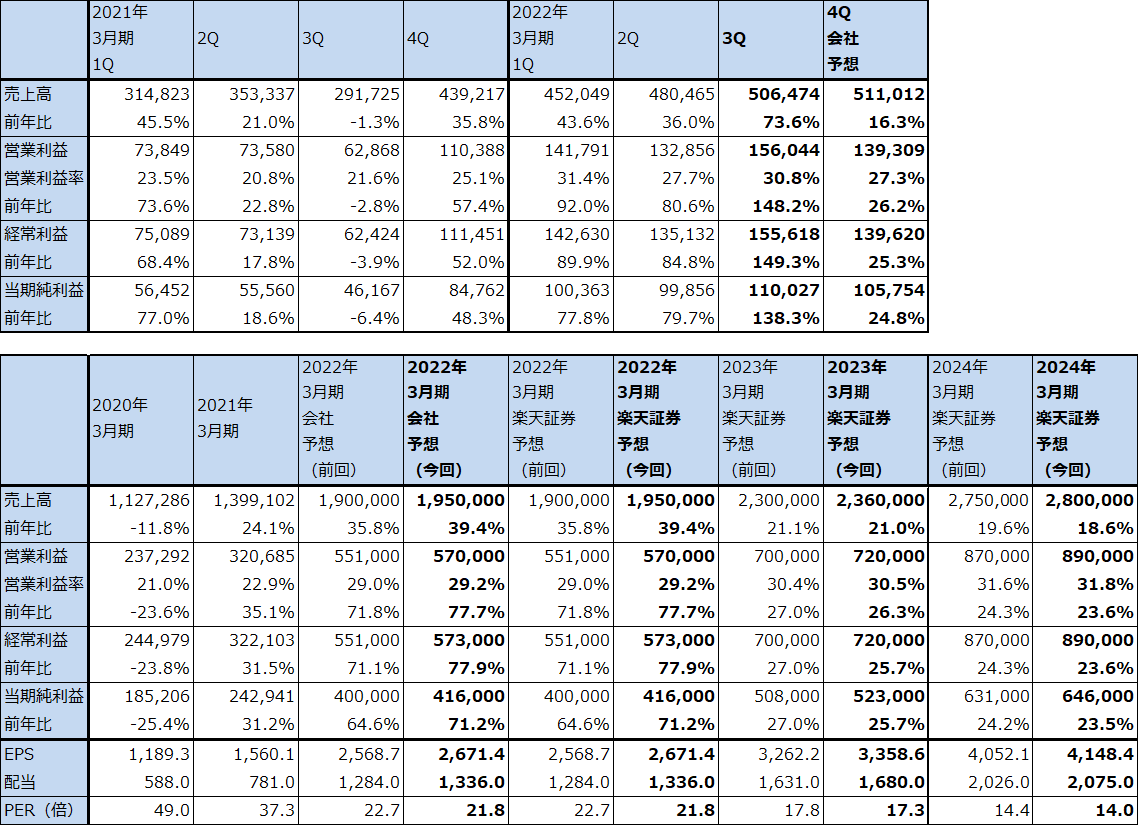

1.東京エレクトロンの2022年3月期3Qは、73.6%増収、営業利益2.5倍

東京エレクトロンの2022年3月期3Q(2021年10-12月期、以下今3Q)は、売上高5,064.74億円(前年比73.6%増)、営業利益1,560.44億円(同2.5倍)となりました。

今1Qより収益認識基準を、従来の工場設置基準から、装置の引渡が完了し履行義務が充足された時点、及び装置の設置に関連する役務の提供が完了し履行義務が充足された時点で、収益を認識することになりました(おおむね、装置出荷時に装置分の売上を計上し、顧客の検収が完了した時点で装置立ち上げに関わる役務分の売上を計上する)。

業績トレンドを把握するために今3Qを旧基準に直して比較すると、今3Qは売上高4,750.34億円(同62.8%増)、営業利益1,349.44億円(同2.1倍)と好調でした。2022年3月期1-3Q累計では、27.3%増収、46.6%営業増益と業績は順調に拡大しています。

また、新基準、旧基準とも、今2Q比でも増収増益でした。

表1 東京エレクトロンの業績

発行済み株数 155,721千株

時価総額 9,066,077百万円(2022/2/17)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

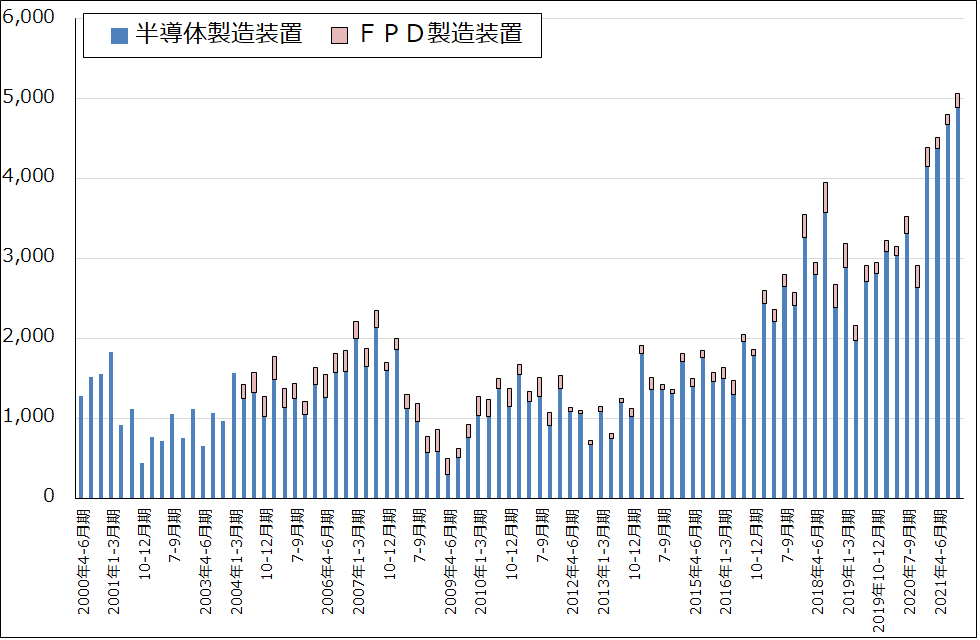

グラフ1 東京エレクトロンの半導体・FPD製造装置販売高

2.半導体製造装置事業の好調続く

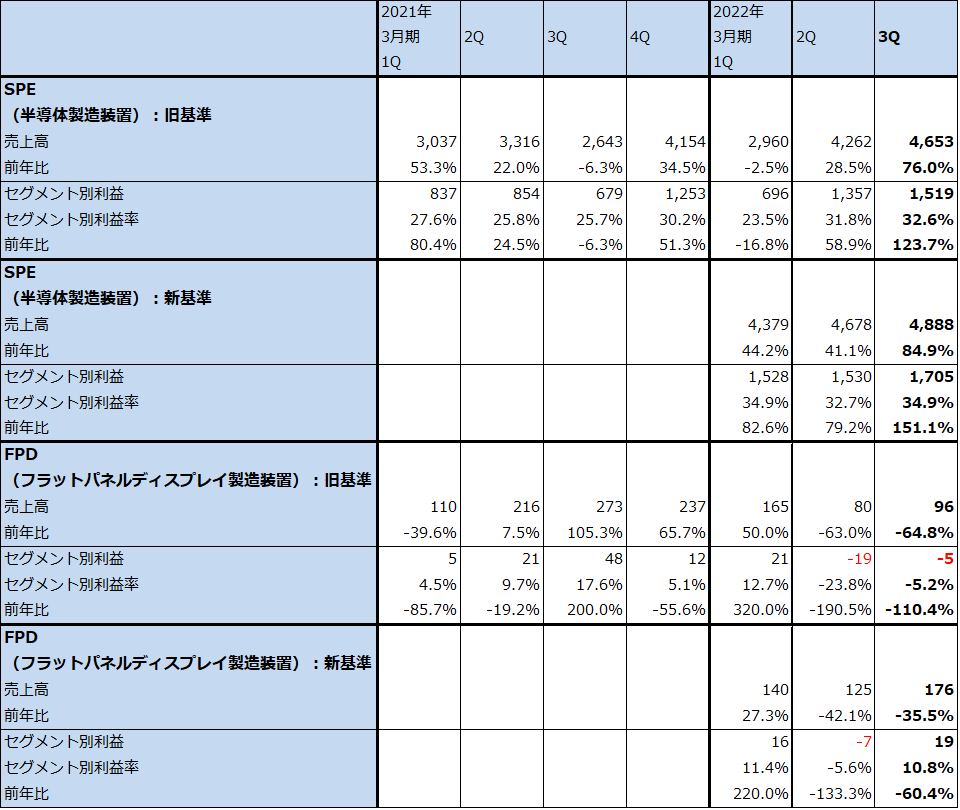

今3Qをセグメント別に見ると(表2)、SPE(半導体製造装置事業)は新基準で売上高4,888億円(前年比84.9%増)、営業利益1,705億円(同2.5倍)となりました。旧基準でも76.0%増収、営業利益2.2倍と好調で全社業績を牽引しました。営業利益率は新基準34.9%、旧基準32.6%となり、2021年3月期の25.7~30.2%を上回りました。

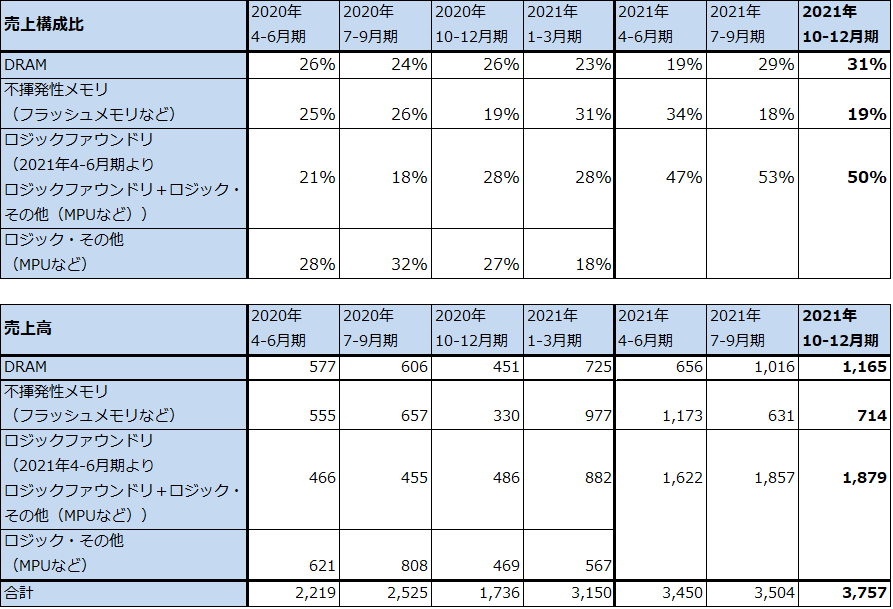

半導体製造装置新規装置売上高のアプリケーション別売上構成を見ると(表3)、ロジック/ファウンドリ+ロジックその他向け(TSMCのようなファウンドリ(半導体受託生産業者)とインテルのようなMPUメーカーとロジック半導体メーカー)は今3Q1,879億円(前年比2.0倍)へ大きく増加しました。ファウンドリの大型投資に対応したものです。また、DRAM向けは1,165億円(同2.6倍)、不揮発性メモリ(NANDなど)向けは714億円(同2.2倍)と好調でした(売上高は会社側開示の売上構成比より楽天証券計算)。

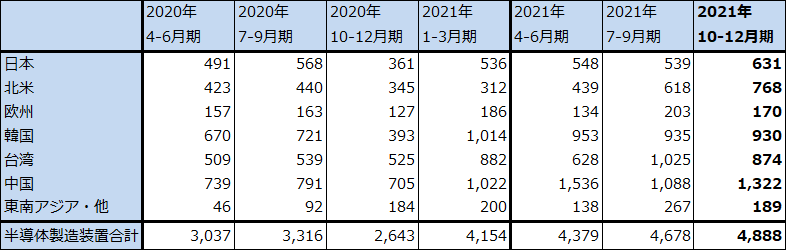

また、半導体製造装置の地域別売上高を見ると(表4)、今2Q比では日本、北米、中国向けが伸びました。一方で台湾向けは高水準ではありますが今2Q比減少しました。

一方、FPD(フラットパネルディスプレイ事業)は新基準で売上高176億円(同35.5%増)、営業利益19億円(同60.4%減)、旧基準では売上高96億円(同64.8%減)、営業赤字5億円(前3Qは48億円の黒字)と振るいませんでした。

表2 東京エレクトロン:セグメント別業績

出所:会社資料より楽天証券作成

表3 半導体製造装置のアプリケーション別売上構成比と売上高(新規装置のみ)

出所:会社資料より楽天証券作成。

注1:売上高は会社公表の売上構成比から楽天証券計算。

注2:2021年4-6月期からは新収益認識基準。

表4 東京エレクトロン:半導体製造装置の地域別売上高

出所:会社資料より楽天証券作成。

注1:端数処理の関係で合計が合わない場合がある。

注2:2021年4-6月期からは新収益認識基準。

3.2022年3月期会社予想業績は上方修正された

今3Qまでの好業績を見て、会社側は2022年3月期会社予想業績を、前回予想の売上高1兆9,000億円(前年比35.8%増)、営業利益5,510億円(同71.8%増)から1兆9,500億円(同39.4%増)、営業利益5,700億円(同77.7%増)へ上方修正しました。楽天証券予想も同水準へ上方修正します。

今4Qの会社予想売上構成比を見ると、ロジック/ファウンドリ+ロジックその他向けが売上高の60%を占めることになり、今3Q実績の50%から一段とロジック/ファウンドリへの集中度合いが増すと予想されます。

また、会社側の見方では2022年暦年のWFE(半導体設備投資の中のウェハ・プロセス装置、前工程)市場は前年比約20%増える見込みです。この中で会社側は、ロジック/ファウンドリ向けは、同20%強の伸び、DRAMは15%程度の伸び、不揮発性メモリ(NANDなど)は5%程度の伸びを見込んでいます。またWFE市場は2023年も順調に成長する見通しであり、ロジック/ファウンドリ向け中心に当面の半導体設備投資は増加が続くと予想されます。

4.今後6~12カ月間の目標株価は、前回の8万円から7万5,000円に引き下げる

東京エレクトロンの今後6~12カ月間の目標株価は、前回の8万円から7万5,000円に引き下げます。楽天証券の2023年3月期予想EPS(1株当たり利益) 3,358.6円に、成長性と金利上昇、地政学的リスク等のリスクの両方を考慮し、想定PER(株価収益率)20~25倍を当てはめました。

引き続き中長期で投資妙味を感じます。

エヌビディア

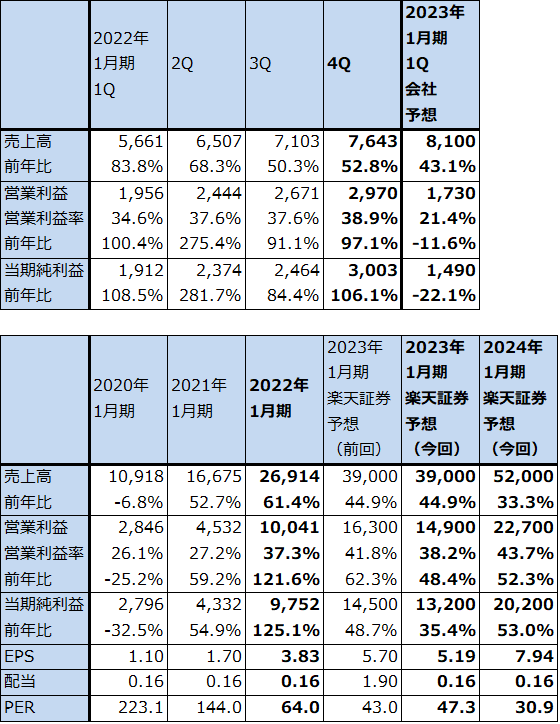

1.エヌビディアの2022年1月期4Qは、52.8%増収、97.1%営業増益

エヌビディアの2022年1月期4Q(2021年11月-2022年1月期、以下前4Q)は、売上高76.43億ドル(前年比52.8%増)、営業利益29.70億ドル(同97.1%増)となりました。好調な業績でした。

この結果、2022年1月期通期は、売上高269.14億ドル(同61.4%増)、営業利益100.41億ドル(同2.2倍)となりました。

表5 エヌビディアの業績

時価総額 613,655百万ドル(2022年2月17日)

発行済株数 2,545百万株(完全希薄化後)

発行済株数 2,504百万株(完全希薄化前)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの中心値。

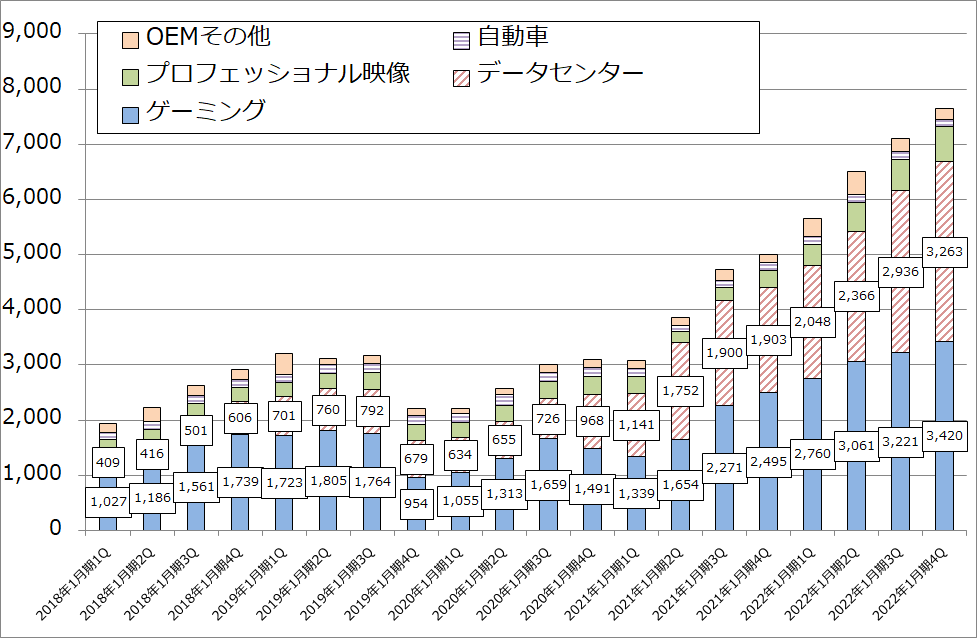

グラフ2 エヌビディアの市場別売上高:四半期ベース

2.データセンター向け、ゲーミング向け、プロフェッショナル映像向けが好調

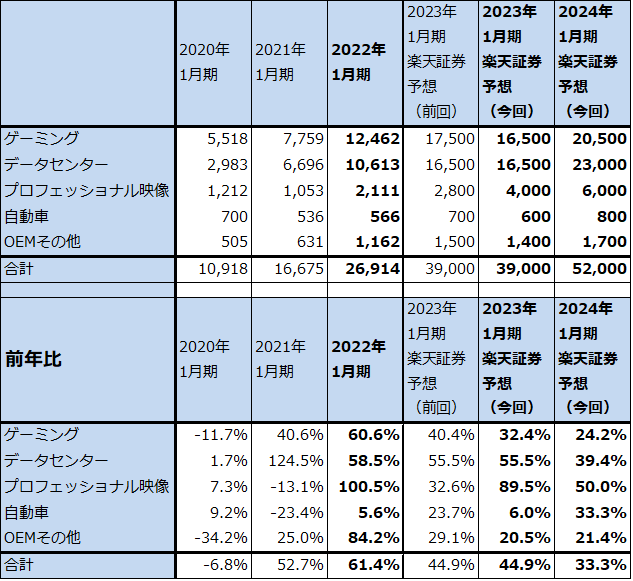

前4Qの市場別売上高を見ると、データセンター向けが32.63億ドル(前年比71.5%増、前3Q比11.1%増)と大きく伸長し全社業績を牽引しました。データセンター業務をAIで制御する事例が増えており(例えば顧客相談窓口に会話AIを装着するなど)、エヌビディアのデータセンター向けGPUのフラッグシップである「A100」が好調でした。特にハイパースケール(超大型データセンター)とクラウドサービス向けが好調でした。

ゲーミング向けも好調で、売上高は34.20億ドル(前年比37.1%増、前3Q比6.2%増)となりました。パソコン向けGPUの最高機種である「GeForce RTX」シリーズが好調でした。ゲーミングPC向けGPUだけでなく、季節的に任天堂向け(ニンテンドースイッチ向け)チップセットも増加したと思われます。GeForceの暗号資産マイニング向けの金額は不明ですが、マイニングしにくい仕様にしたことでゲームユーザーに行き渡りやすくなったと思われます。

プロフェッショナル映像向け売上高は、6.43億ドル(前年比2.1倍、前3Q比11.4%増)と、金額は小さいですが大きな伸びを示しました。映画等の映像系ビジネスへのGPUの販売が伸びました。今後はメタバース開発ツール「オムニバース」の売上増加が期待できるとともに、オムニバースで構築した仮想空間をパソコン等で再現する時に「GeForce RTX」シリーズが必要になるという相乗効果が期待されます。

一方、自動車向け、OEMその他向けは売上高も小さく伸び悩みました。OEMその他の中に含まれる暗号資産マイニング専用GPU(CMP)の売上高は2,400万ドルでした(前1Q1.55億ドル、前2Q2.66億ドル、前3Q1.05億ドル)。

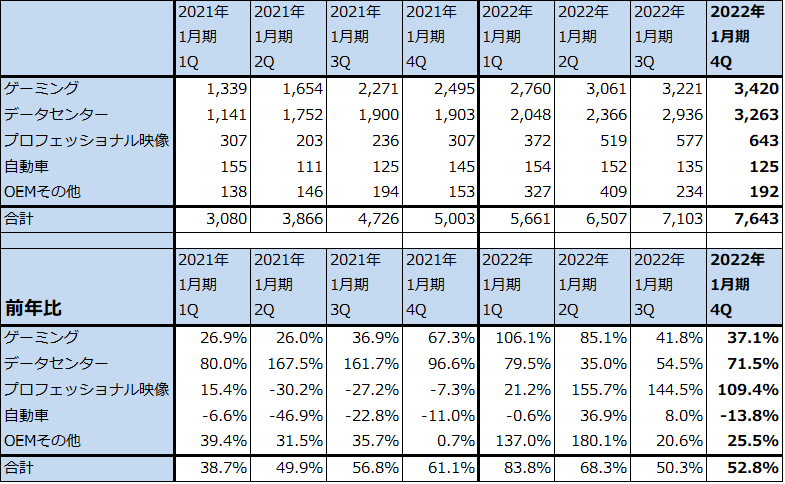

表6 エヌビディアの市場別売上高(四半期)

出所:会社資料より楽天証券作成

3.2023年1月期はアーム関連費用の計上で増益率鈍化の見込みだが、売上高の高成長は続こう

2023年1月期1Q(2022年2-4月期、以下今1Q)の会社側ガイダンス(会社予想レンジの中心値)は、売上高81億ドル(前年比43.1%増)、営業利益17.30億ドル(同11.6%減)となります。売上高は引き続きデータセンター向け中心に好調が予想されます。ただし、アーム買収を中止したことに伴い、ソフトバンクグループへの前払い金など13.60億ドルのアーム関連費用を今1Qに計上する予定です。このため、今1Qは営業減益になる見込みです。

今期2023年1月期は、今1Qのアーム関連費用の計上によって増益率は鈍化すると予想されますが、データセンター向け、ゲーミング向けにプロフェッショナル映像向けの好調が加わり、前期に続き高い増収率が予想されます。楽天証券では今期業績を売上高390億ドル(前年比44.9%増)、営業利益149億ドル(同48.4%増)と予想します。

また来期2024年1月期も、データセンター向け、ゲーミング向け、プロフェッショナル映像向けの売上好調が予想されます。アーム関連費用による減益要因がなくなるため、楽天証券では売上高520億円(同33.3%増)、営業利益227億ドル(同52.3%増)と予想します。

アーム買収はなくなりましたが、アームアーキテクチャーを使ったCPU開発は続行中です。2023年初頭に大規模コンピューティング用CPU「Grace」を発売する計画です。その後、サーバー用、パソコン用などのCPUへ展開すると思われます。

表7 エヌビディアの市場別売上高(年度)

出所:会社資料より楽天証券作成

4.今後6~12カ月間の目標株価は、前回の430ドルから350ドルに引き下げる

今後6~12カ月間の目標株価を、前回の430ドルから350ドルに引き下げます。2024年1月期楽天証券予想EPS 7.94ドルに対して、予想営業増益率52.3%よりPEGを保守的に1.0倍以下と想定し、想定PERを40~45倍としました。

好業績ではありますが、金利上昇時代と地政学的リスクを含む様々なリスクを考慮し、株価評価を下向きに修正します。ただし中長期では依然として投資妙味を感じます。

本レポートに掲載した銘柄:東京エレクトロン(8035)、エヌビディア(NVDA、NASDAQ)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。