![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

日経平均の見通し

「株価急落を受けてDIが再び悪化」

楽天証券経済研究所 シニアマーケットアナリスト 土信田 雅之

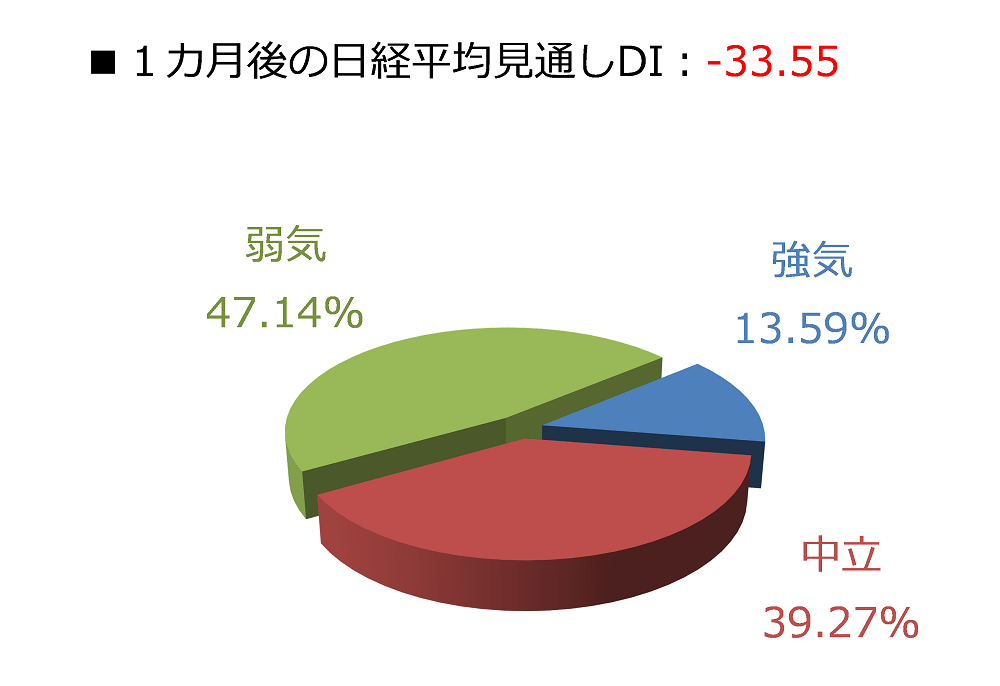

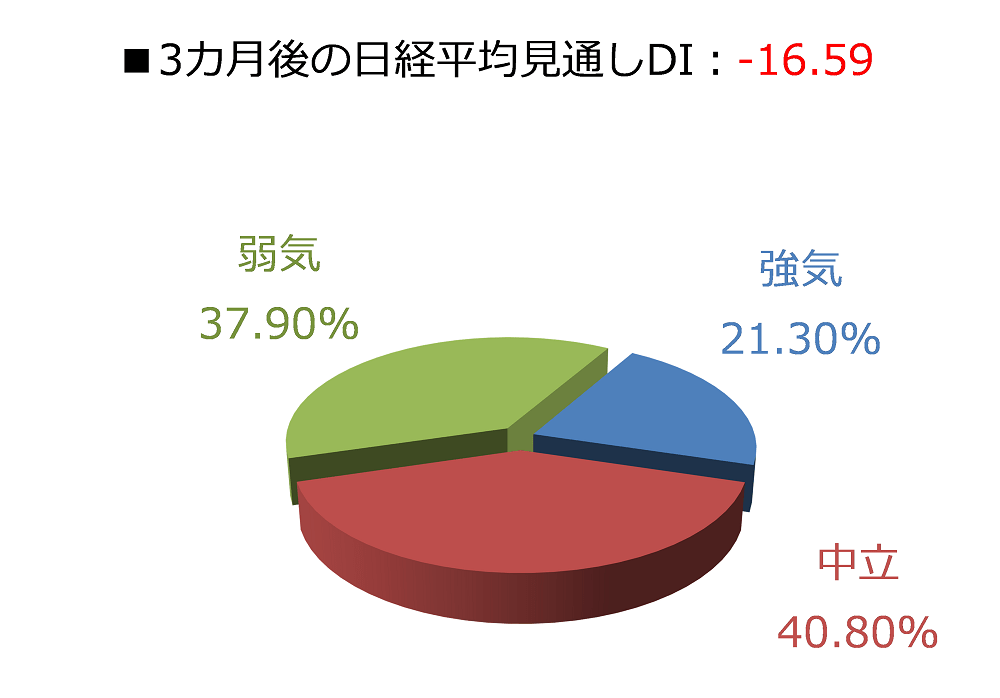

今回調査における日経平均見通しDIの結果は、1カ月先がマイナス33.55、3カ月先はマイナス16.59となりました。前回調査の結果がそれぞれマイナス18.32、マイナス15.56でしたので、1カ月先が大幅に悪化、3カ月先もやや悪化したことになります。

ちょうど、前々回調査(2021年11月実施分)の結果(マイナス35.11、マイナス15.51)が再現されたような印象となっています。

回答の内訳グラフを見ても、強気派・弱気派・中立派の割合が昨年11月調査分と似ています。

当時は、11月上旬に開催されたFOMC(米連邦公開市場委員会)で、テーパリング(量的緩和の縮小)の開始が決定されて同国の金融政策が正常化へ歩みを進め、今後の利上げやQT(量的引き締め)の導入時期が意識される中、新型コロナウイルスの新たな変異株(オミクロン株)の出現によって、株価が大きく下落していた時期でした。

ここで注目したいのが3カ月先のDIの推移です。先ほども触れたように、今回の結果はマイナス16.59でしたが、前回がマイナス15.56、前々回がマイナス15.51と1カ月先DIに比べると、変動は緩やかです。

個人投資家の「目先の相場は荒れるかもしれないが、中期的には落ち着くのでは?」という姿勢がうかがえ、1月の株価急落についても、買いの好機と捉えている投資家は多いのではないかと思われます。

実際に、過去の米国が金融正常化に向かう最中でも、米株をはじめとする株式市場は上昇していることが多く、今回についても、ある程度の警戒感を先取りして株価が下落した後は、戻りを試す展開を想定することができます。

ただし、注意しておきたいのは、これまでと比べて正常化のペースが速いということです。前回の米国の金融正常化局面では、2014年1月にテーパリングが開始されて同年10月に終了、そこから14カ月後の2015年12月になってようやく利上げが始まり、QTが実施されたのは、さらに22カ月後の2017年10月になってからでしたので、かなりの年月を要していました。

足元で想定されている正常化のスケジュール感については、3月のテーパリングが終了後にまもなく利上げが開始され、2022年後半にもQTが実施されるため、かなり早いピッチとなっています。

景気や企業業績への下押し圧力(オーバーキル)をはじめ、景気動向に関わらず、自国通貨を防衛するために利上げに迫られるなどの新興国への圧力、金融相場から業績相場への移行がスムーズに進まないなど、急ピッチな正常化の影響が懸念されるほか、コロナ禍による大規模な金融緩和局面を通じて世界規模で債務が膨れ上がっており、金利上昇による影響への耐性が脆(もろ)くなっている可能性も考えられます。

2月相場に入り、株式市場は1月の急落から落ち着きを取り戻しつつありますが、油断できない相場展開はしばらく続くかもしれません。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)