![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:クアルコム(QCOM、NASDAQ)

1.通信用半導体の大手。5Gスマホ向けからパソコン、自動車向けに展開中

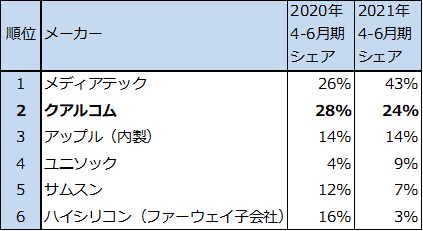

クアルコムは通信用半導体の大手です。5Gスマホ向け5Gモデムで55%の市場シェア(2021年4-6月期台数シェア)を持っています。

もともとクアルコムは世界最大の通信用半導体メーカーでしたが、近年は台湾のスマホ向けチップセットメーカー、メディアテックが4G/5Gスマホのミッドレンジ、ローエンド機種向け中心にシェアを伸ばしてきたため(4G/5Gの格安スマホはメディアテックのチップセットを使っている場合が多い)、スマホ向けチップセット全体でのクアルコムの市場シェアは後退してきました。2020年4-6月期のスマホ向けチップセット市場シェアは、1位クアルコム28%、2位メディアテック26%でしたが、2021年4-6月期は、1位メディアテック43%、2位クアルコム24%と逆転されています(調査会社のCounterpointによる)。

これに対してクアルコムでは、5Gに集中するとともに、顧客であるスマートフォンメーカーの最上位機種(プレミアム機種)と上位機種(ハイティア機種)向けの高単価のチップセットに絞った機種展開を行っています。また、もともと強い競争力を持つ4G/5Gモデム事業(RFフロントエンド事業)、車載(自動車向け4G/5G通信モジュール)、IoT(産業機器、ロボット等に付ける4G/5Gモジュール等)への展開も強めています。

その結果、2021年7-9月期決算を見ると、クアルコムが売上高93.36億ドル(前年比11.9%増)、営業利益29.02億ドル(15.9%減)と減益ながら、メディアテックの売上高1,310.74億台湾ドル(1台湾ドル=0.036USドルで、47.2億USドル、前年比34.7%増)、営業利益292.87億台湾ドル(同10.5億USドル、同2.0倍)に対して倍の規模を保っています。

なお、クアルコムは生産設備を持たないファブレス半導体メーカーであり、生産はTSMCとサムスンに委託しています(メディアテックはTSMCに委託)。

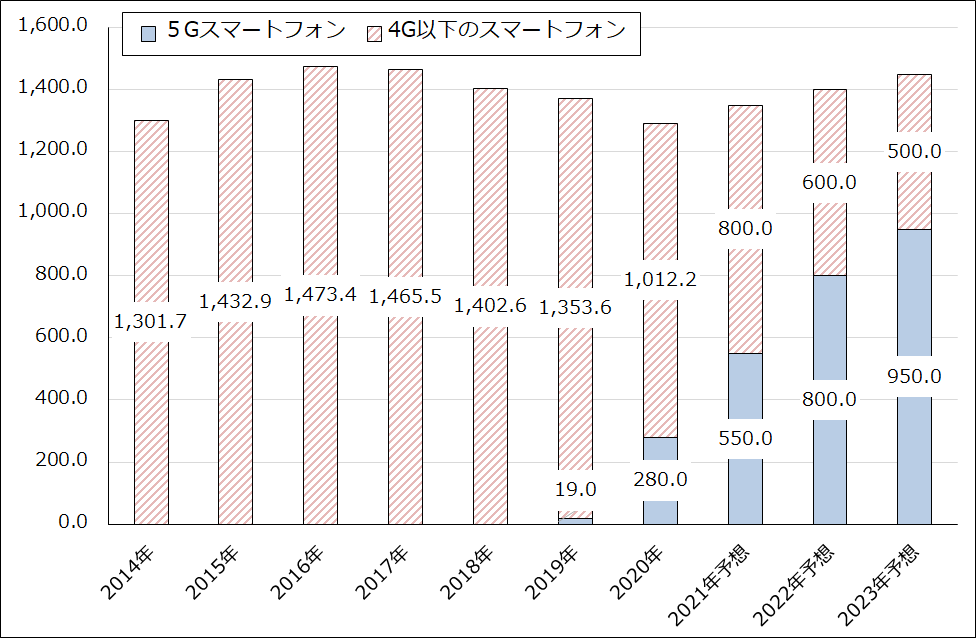

グラフ1 5Gスマートフォンの世界出荷台数予想

表1 スマートフォン用チップセットの世界シェア

出所:Counterpointプレスリリースより楽天証券作成。

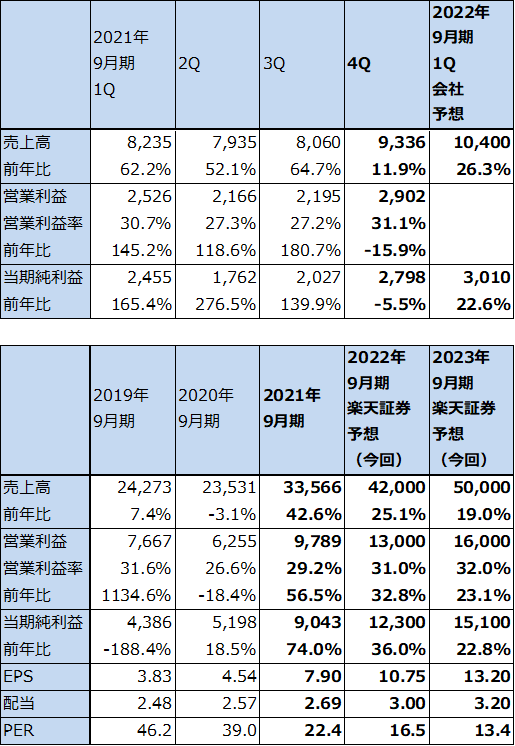

2.2021年9月期4Qは11.9%増収、15.9%営業減益

クアルコムの2021年9月期4Q(2021年7-9月期、以下前4Q)は、売上高93.36億ドル(前年比11.9%増)、営業利益29.02億ドル(同15.9%減)と増収減益になりました。後述のように、5G用チップセット(Snapdragonシリーズ)や5Gモデムは引き続き好調でしたが、4G/5G関連中心のライセンス収入の伸びが鈍化したことにより全体の増収率も鈍化したこと、研究開発費が増加したことが響きました。

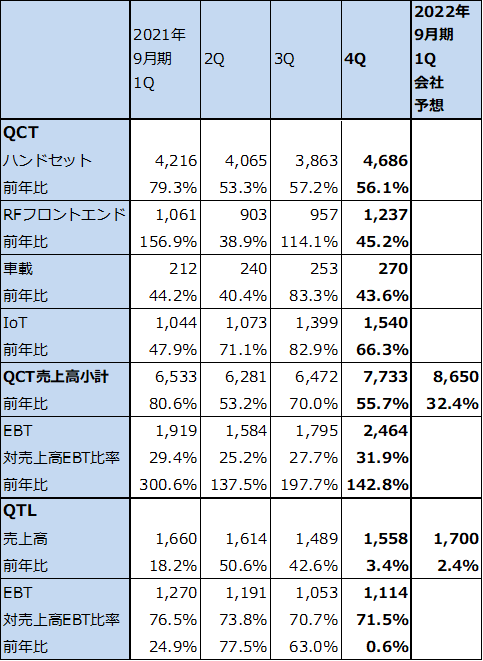

セグメント別に見ると、通信用チップセット事業であるQCT事業は、ハンドセット(主に5Gスマホ向けチップセット)が売上高46.86億ドル(同56.1%増)、RFフロントエンド(4G/5Gモデル、WiFiモジュール等)が12.37億ドル(同45.2%増)、車載が2.70億ドル(同43.6%増)、IoTが15.40億ドル(同66.3%増)と好調でした。この結果、QCT事業EBT(税引前利益)は24.64億ドル(同2.4倍)と高い伸びを持続しました。対売上高EBT比率は前3Q27.7%から前4Q31.9%に上昇しました。

一方で、ライセンスビジネスであるQTL事業は、売上高15.58億ドル(同3.4%増)、EBT11.14億ドル(同0.6%増)と横ばいになりました。

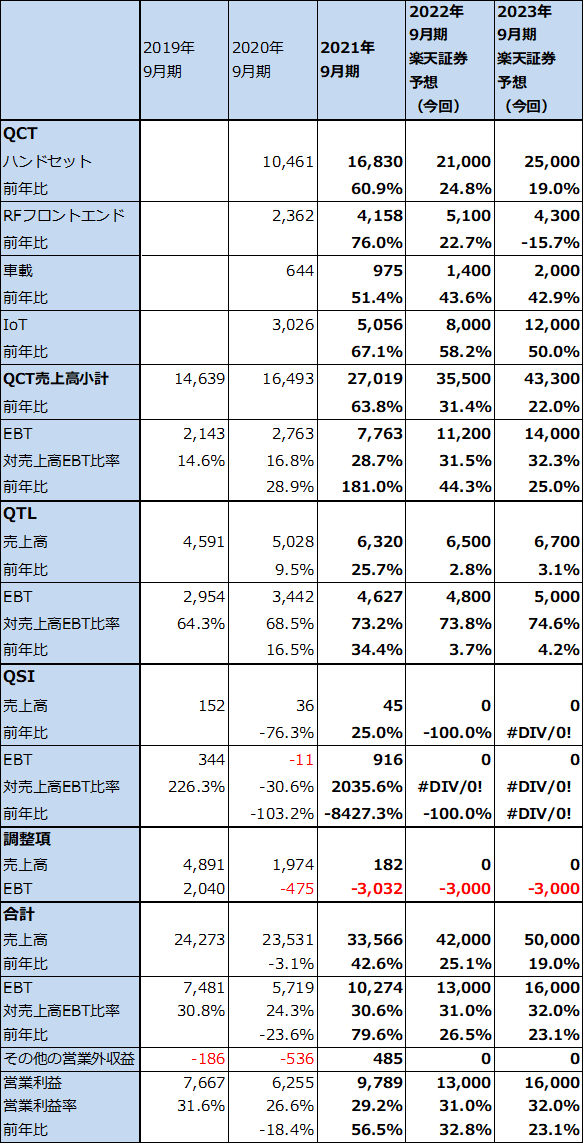

表2 クアルコムの業績

時価総額 199,867百万ドル(2021年12月2日)

発行済株数 1,144百万株(完全希薄化後)

発行済株数 1,129百万株(完全希薄化前)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

表3 クアルコムのセグメント業績:四半期

出所:会社資料より楽天証券作成。

注:EBTは税引前利益(earnings before tax)。

3.2022年9月期、2023年9月期とも好業績が予想される

2022年9月期、2023年9月期は、引き続き5G用チップセット、5Gモデム、車載、IoTの各々が好調を維持すると予想されます。5Gは各国でミリ波基地局の設置が増加しているため、今後の主流が4Gに近い帯域の電波を使う「サブシックス」から、より帯域が大きく高速大容量通信が可能なミリ波に移行すると予想されます。その結果、チップセット価格の上昇と台数の伸びが期待できます。

5Gモデムもチップセットの微細化に合わせて微細化が進んでおり、クアルコム製ではチップセット、5Gモデムともに2021年搭載分の新製品から5ナノ化しています。2023年には3ナノのチップセットと5Gモデムが発売されると予想されます。この事業では、大手顧客だったアップルがiPhoneのモデムを2023年秋発売の新型iPhoneからクアルコム製から自社製に切り替えると言われており、2023年9月期から2024年9月期にかけて一時的な落ち込みが予想されます。ただし、3ナノ化による高性能化、販売増加で補うことができると思われます。

車載、IoTはこれから大きく伸びると予想されます。IoTはすでに一定の売上規模と高い伸びを実現しており、今後も高成長が続くと予想されます。車載は、売上規模はまだ小さいですが、今後の拡大が期待されます。

このような見方から、楽天証券では、2022年9月期を売上高420億ドル(前年比25.1%増)、営業利益130億ドル(同32.8%増)、2023年9月期を売上高500億ドル(同19.0%増)、営業利益160億ドル(同23.1%増)と予想します。5Gスマホは今後発売初期の急増期が終わり安定成長期に入っていくと思われます。またアップルの5Gモデム内製化もリスクです。ただし、サブシックスからミリ波への拡大、5Gスマホ高級化の動きや、車載、IoTの拡大がプラス要因となると思われます。

表4 クアルコムのセグメント業績:通期

出所:会社資料より楽天証券作成。予想は楽天証券。

注1:EBTは税引前利益(earnings before tax)。

注2:QSIは投資事業。

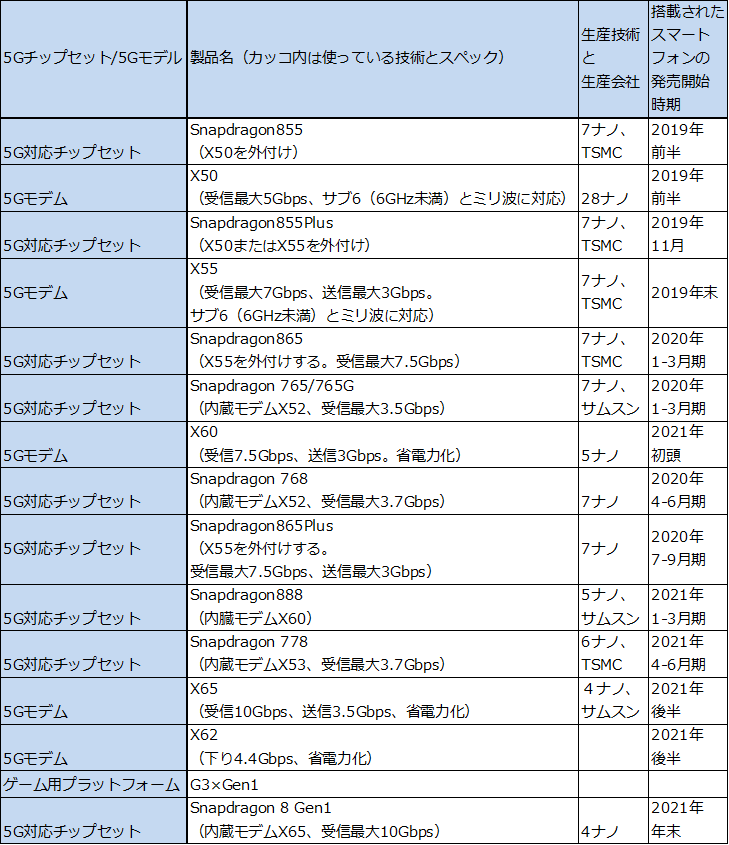

表5 クアルコムの5Gスマートフォン用チップセットと5Gモデム

4.高性能パソコン向け、自動車向けを強化する方針

2021年11月開催のインベスター・デイ2021において、クアルコムはARMベースのパソコン用SoC(一つのシリコン基板上にCPU、GPUなどを組み込んだチップセット)を約9カ月後に発売し、このチップを搭載したWindowsPCが2023年に発売されるだろうと発表しました。このチップはクアルコムが今年1月に14億ドルで買収したNuviaが開発したものです(Nuviaは元アップルの技術者が設立した会社)。競争相手として想定しているのは、アップルの5ナノチップセット「M」シリーズ(MacPC搭載の高性能チップセット)と思われます。

もともとクアルコムは、2019年発売のマイクロソフトのパソコン「Surface Pro X」のプロセッサ「SQ1」をマイクロソフトと共同開発しています。今回の動きは高性能パソコン市場への進出を強化する動きと思われます。

また、車載ではBMWに対して次世代ADAS(先進運転支援システム)や自動運転プラットフォームに向けた半導体製品などを供給する予定です。

BMWに関する発表に先立って、自動車の運転席向けプラットフォーム「Snapdragon Automotive Cockpit Platform」が、プジョーのインフォテインメントシステムに採用され、「プジョー308」の新型車両(すでに販売されている)に搭載されることも発表されました。

高性能パソコン向け、車載向けとも拡大に成功したときには全社業績へのプラスの影響が大きくなると思われます。今後の展開に注目したいと思います。

5.今後6~12カ月間の目標株価を240ドルとする

クアルコムの今後6~12カ月間の目標株価を240ドルとします。楽天証券の2022年9月期予想EPS(1株当たり利益)10.75ドルに、成長性を考慮して想定PER(株価収益率)20~25倍を当てはめました。

中長期で投資妙味を感じます。

本レポートに掲載した銘柄:クアルコム(QCOM、NASDAQ)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)