![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

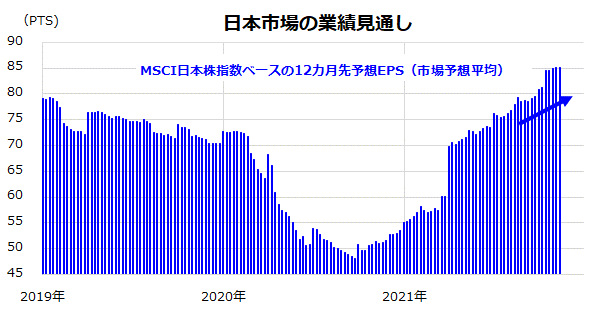

日本市場の業績見通しは持ち直している

日本株の低PERの重しとなってきた要因として、低成長観測や業績を巡る不透明感が挙げられてきました。ただ、ここまで発表されてきた2022年度中間期決算やガイダンス(業績見通し)を総括すると、業種別に濃淡はあっても総じては良好が鮮明となっています。

図表2は、MSCI日本株指数ベースの12カ月先予想EPSの推移を示したものです。予想EPSは前年同期の予想EPSより+66.7%と持ち直しの動きを強め、10月以降は過去最高益に拡大していることがわかります。

予想EPSの増加は、PERが変わらないとしても、株価の上昇余地につながります。市場心理の改善(リスクプレミアムの低下)次第では予想PERの持ち直しも連想させます。日本市場の業績見通し改善は、2022年に向けた株価の戻り余地を後押しする要因であると考えています。

<図表2:日本市場の業績見通しが持ち直しを鮮明に>

(出所)Bloombergより楽天証券経済研究所作成(2021年11月12日)

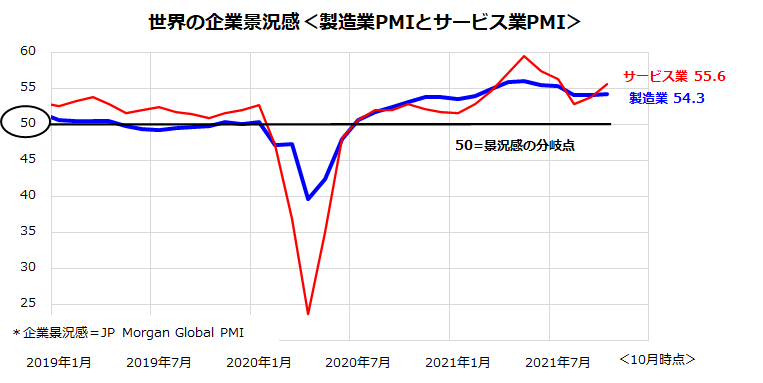

日本企業の業績向上を支えているのが外部環境の改善です。中国を除き、米国を中心に世界の企業景況感は改善しています。

図表3は、JPモルガンが世界の約3,000社の企業に企業景況感を聞き取り調査した結果をPMI(購買担当者指数)にしたものです。製造業やサービス業(非製造業)のPMIは、昨年夏以降に50(景況感の分岐点)を上回り続け、最新値ではコロナ感染の抑制を反映し、サービス業PMIが製造業PMIの水準を上回りました。

コロナ禍収束に伴う需要急増や供給制約に伴う物価上昇率の加速、不動産バブルの調整を受けた中国景気の鈍化傾向には注意が必要ですが、世界の企業景況感が総じて持ち直していることは、日本の業績見通しにとってもプラス要因と考えられます。

国内では緊急事態宣言の解除を受け、コロナ禍で低迷していた対面型サービス業(観光、飲食、小売り、娯楽関連)の業績改善が期待できそうです。

<図表3:世界の企業景況感が改善を続けている>

(出所)Bloombergより楽天証券経済研究所作成(2021年10日時点)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)