世界市場のなかで日本株の割安感が目立つ

米国では今週、バイデン大統領が1兆ドル(約114兆円)規模のインフラ投資法案に署名して成立(15日)。10月の米小売売上高が市場予想を上回った(16日)ことなどで、株価は高値圏で推移しています。日本株は下値を固める動きもみられる一方、上昇すると利益確定売りが先行し「割安圏」での推移を余儀なくされています。

図表1は、世界の機関投資家が注目しているMSCI株価指数をベースにした日本株と外国株(日本を除く世界株式)の予想PER(12カ月先予想EPS<市場予想平均>に基づく)の推移を比較したものです。日本株の予想PERは、外国株の予想PERから大きく下方乖離(かいり)しており、本年の最安圏(14.8倍)にとどまっています。

日本株の予想PERが低い要因としては、低い経済成長率期待、チャイナリスク(中国の不動産問題と景気鈍化懸念)、岸田新政権の経済政策を巡る思惑などが挙げられています。ただ、内外環境に改善の兆しも出ており、外国人投資家を中心に市場参加者が日本株の割安感を見直す可能性も徐々に強まると思われます。

本稿では「想定株価=予想PER(株価収益率)×予想EPS(1株当たり利益)」を基本公式とし、日本株には予想PERと予想EPSの両面の持ち直しを想定しています。日経平均株価を例にとり上値余地を試算すると、まずは年末までに3万1,000超に上昇していく余地があると考えています。

<図表1:日本株の予想PERは外国株と比較して低位にある>

(出所)MSCI株価指数ベース、Bloombergより楽天証券経済研究所作成(2021年11月12日)

日本市場の業績見通しは持ち直している

日本株の低PERの重しとなってきた要因として、低成長観測や業績を巡る不透明感が挙げられてきました。ただ、ここまで発表されてきた2022年度中間期決算やガイダンス(業績見通し)を総括すると、業種別に濃淡はあっても総じては良好が鮮明となっています。

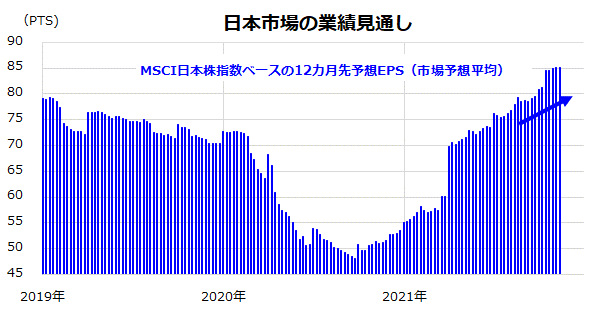

図表2は、MSCI日本株指数ベースの12カ月先予想EPSの推移を示したものです。予想EPSは前年同期の予想EPSより+66.7%と持ち直しの動きを強め、10月以降は過去最高益に拡大していることがわかります。

予想EPSの増加は、PERが変わらないとしても、株価の上昇余地につながります。市場心理の改善(リスクプレミアムの低下)次第では予想PERの持ち直しも連想させます。日本市場の業績見通し改善は、2022年に向けた株価の戻り余地を後押しする要因であると考えています。

<図表2:日本市場の業績見通しが持ち直しを鮮明に>

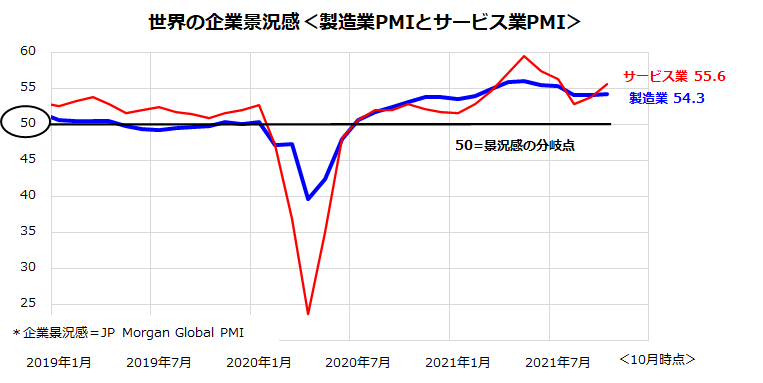

日本企業の業績向上を支えているのが外部環境の改善です。中国を除き、米国を中心に世界の企業景況感は改善しています。

図表3は、JPモルガンが世界の約3,000社の企業に企業景況感を聞き取り調査した結果をPMI(購買担当者指数)にしたものです。製造業やサービス業(非製造業)のPMIは、昨年夏以降に50(景況感の分岐点)を上回り続け、最新値ではコロナ感染の抑制を反映し、サービス業PMIが製造業PMIの水準を上回りました。

コロナ禍収束に伴う需要急増や供給制約に伴う物価上昇率の加速、不動産バブルの調整を受けた中国景気の鈍化傾向には注意が必要ですが、世界の企業景況感が総じて持ち直していることは、日本の業績見通しにとってもプラス要因と考えられます。

国内では緊急事態宣言の解除を受け、コロナ禍で低迷していた対面型サービス業(観光、飲食、小売り、娯楽関連)の業績改善が期待できそうです。

<図表3:世界の企業景況感が改善を続けている>

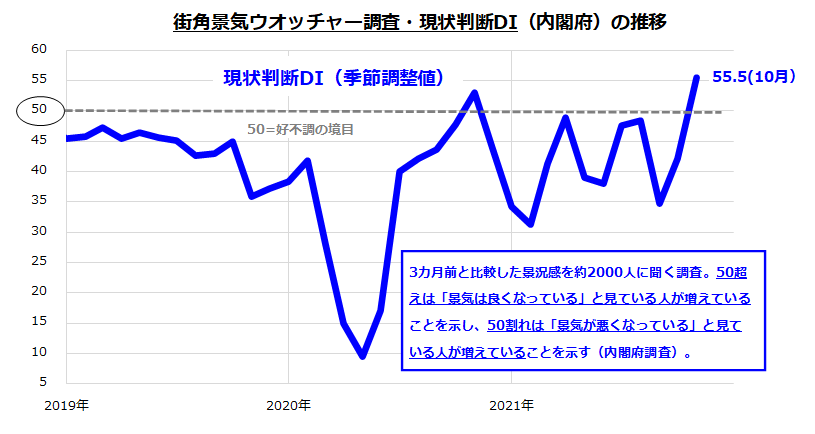

そして国内の街角景況感も急改善に転じた

15日に発表された日本のGDP(国内総生産)成長率(7-9月期の速報値)は年率マイナス3.0%と低調を印象付けました。一方、10月のソフトデータのなかには国内景況感の改善を示すものもあります。内閣府が9日に発表した「景気ウォッチャー調査(10月分)」の現状判断DIは前月比+13.4ポイントの55.5となり2カ月連続で改善しています(図表4)。

同調査は、街角景気に敏感な小売店主やタクシー運転手など約2,000人に「肌感覚の街角景気」を聴取する調査として注目されており、2~3カ月先の見通しを示す「先行き判断DI」も2カ月連続で改善し10月は57.5に上昇しました。

ワクチン接種が進みコロナ感染者が減少し、緊急事態宣言が解除されたことで、飲食関連などサービス業関係者の景況感が改善した影響が大きいと考えられます。

内閣府の聞き取り調査によると、飲食業関係者からは「宣言が解除され酒を出せるようになったため、週末は今までの2~3倍以上の客が来店している」との喜びの声が寄せられ、雑貨専門店の従業員からも「10月に入り、目に見えて店の前の通行量が増えている。街全体の人の流れも活性化していて、年末に向けた消費に期待できる」との声も上がるなど、クリスマス商戦に向け希望が見えてきた現状です。

「景気は気から」との格言がある通り、コロナ禍で抑えられていた消費意欲が顕在化する「リベンジ消費」が内需を押し上げるように思われます。業種により、半導体などの部品調達不足、資源高、人手不足の影響を受け厳しい状況を余儀なくされている企業もあります。

ただ、ウイルス感染が落ち着いてきたなか、実際の街角景況感が改善していることも、株式市場にとってプラス要因となりそうです。

<図表4:国内の「街角景況感」が急改善している>

▼著者おすすめのバックナンバー

2021年11月12日:「年末高」に乗りたい?日米市場で株価上昇力が強いのは、どの銘柄?

2021年11月5日:22年末までにS&P500は5,000ポイント到達も。金融政策正常化でも米国株高は続く?

2021年10月27日:9月決算の注目:利益上方修正多い?株価はどう動く?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。