![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

「繰り上げ返済」or「投資」シミュレーション

それでは「住宅ローンの繰り上げ返済」と「投資に回す」をシミュレーションで比較。同期間・同額ずつ行った場合、「住宅ローン繰り上げ返済」で減少する利息額より、「投資」のリターン見込み額が上回れば、お金を投資に回した方が有利と判断できます。

手順1:「投資に回した方が有利」の必要なリターンは?

まず、繰り上げ返済することによって、減少する住宅ローンの利息額を出します。これを上回る額を投資で増やすには、投資リターンがどれくらいになるか知ることができます。もちろん運用リターンが毎年同じではありませんが、目安を知ることが重要です。

目安となるリターンは、住宅ローンの残存年数と同じ期間を投資に回し、減少する利息額以上に投資資金が増えるには年間何%の運用率が必要か計算します。この算出された必要リターンは最低限のラインのため、これを目安に自分の「期待リターン」で資産運用先を探すことになります。

もちろん、投資で増えた利益分に税金がかかる場合は、税引き後の純利益で考えることが必要です。

手順2:期待リターンに対するリスクは適正か?

期待リターンから、どの程度のリスク(投資先資産の価格変動率)を取る必要があるか確認します。期待リターンを決めても、リスクが適正な範囲でなければ、絵に描いた餅になってしまいます。

では適正なリスクとはどの程度なのでしょうか。また、期待リターンから、どの程度のリスクを取ることになるのでしょうか。

リスクとリターンの関係については、ロボアドバイザーなどから参考値を知ることができます。

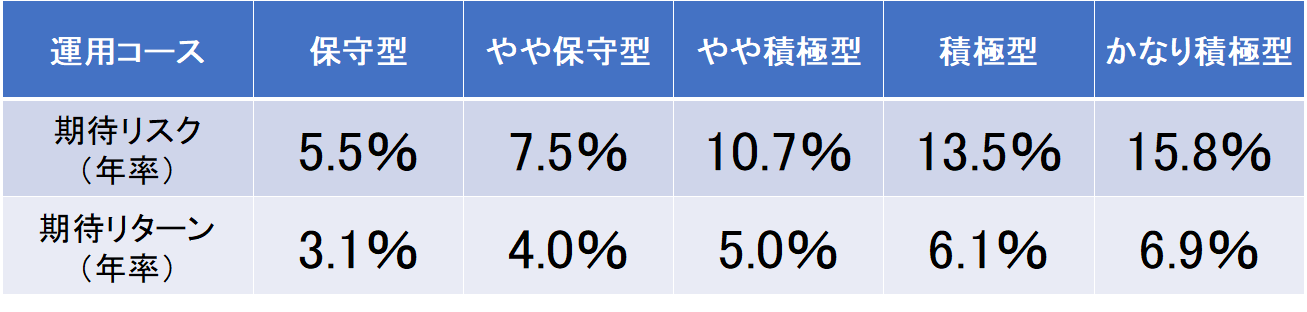

楽天証券が提供するロボアドバイザーの「楽ラップ」の期待リスクと期待リターンを例に考えます。

仮に100万円の投資資金があるとしましょう。期待リターンを4%とした場合、期待リスクは約7.5%になり、少なくとも▲3.5~+11.5%程度(4%±7.5%)の値動きが想定されます。これはつまり100万円が1年後に104万円の時価に増えることを期待できる半面、価格が96.5万〜115万円程度動く可能性の高いことがわかります。

特に投資先が下落し大きく資産が減った場合、自分に耐え得るかどうか、あらかじめ想定することが重要です。この値動きのリスク範囲が自分にとって許容できるものと判断できれば、リスクは適正。繰り上げ返済よりも投資にお金を回すことをおすすめします。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)